BF Economic Research

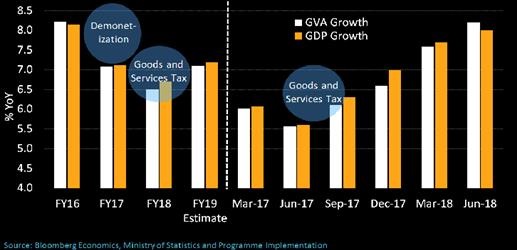

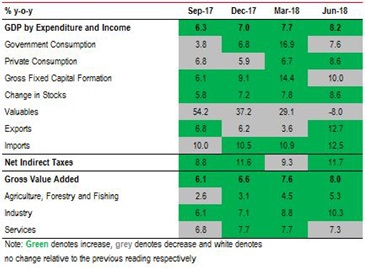

- GDP อินเดียไตรมาส 1/2019 (ปีงบประมาณอินเดียเริ่ม 1 เม.ย.-31 มี.ค. ของอีกปี) ขยายตัว 8.2% YoY จากไตรมาสก่อนหน้าที่ 7.7% YoY ส่วน GVA (ซึ่งหักผลสุทธิของภาษีออกไป) ขยายตัว 8.0% YoY จากไตรมาสก่อนหน้าที่ 7.6% YoY

- ในฝั่งการผลิต อัตราการขยายตัวที่โตขึ้นหลักๆมาจากผลจากฐานต่ำในปีก่อน ที่เป็นผลมาจากการเร่งระบายสินค้าคงคลังก่อนที่รัฐบาลจะใช้ภาษีในระบบ GST ในเดือนก.ค. ปีที่แล้ว โดยกลุ่มอุตสาหกรรมที่เข้าข่ายข้างต้นได้แก่ กลุ่มการผลิต (Manufacturing Sector) ส่วนกลุ่มธุรกิจที่ขยายตัวได้อย่างแข็งแกร่งโดยไม่มีประเด็นเรื่องฐานต่ำได้แก่ กลุ่มการเงิน อสังหาริมทรัพย์ และกลุ่ม IT ขณะที่กลุ่มเกษตรขยายตัวที่ 5.3% YoY จากไตรมาสก่อนหน้าที่ 4.5% YoY จากผลผลิตธัญพืชและผลผลิตเกษตรออกมาดีในช่วง Rabi Season (หน้าหนาว) เช่นข้าว อีกทั้งกลุ่มปศุสัตว์และประมงก็ขยายตัวได้ดี

- ในฝั่งการใช้จ่าย หนุนโดยการใช้จ่ายภาคเอกชน โดยเฉพาะในชนบทที่ได้รับอานิสงส์ภาคเกษตรเติบโตดี ส่วนภาคการส่งออกขยายตัวเพิ่มขึ้นจากการที่ภาครัฐเร่งชดเชยผลกระทบให้กับผู้ส่งออกภายหลังที่เปลี่ยนระบบภาษีเป็น GST ขณะที่ค่าเงินรูปีที่อ่อนตัวต่อเนื่องตั้งแต่ต้นปี (9.0% YTD) มีส่วนช่วยสนับสนุนการส่งออกด้วย

- ที่ผ่านมาธนาคารกลางอินเดีย (RBI) ได้ปรับอัตราดอกเบี้ยนโยบายไปแล้ว 2 ครั้งในเดือน มิ.ย. และส.ค. ภายหลังที่อัตราเงินเฟ้อได้เร่งไปอยู่ในระดับค่อนข้างสูง ณ ปัจจุบัน อัตราเงินเฟ้อได้ทยอยชะลอลงมาอยู่ที่ 4.19% YoY ใกล้เคียงเป้าหมายระยะกลางของ RBI แล้วเราจึงมองว่า RBI น่าจะคงอัตราดอกเบี้ยนโยบายที่ 6.0% ไปก่อนประกอบกับโทนของการประชุมนโยบายเมื่อวันที่ 1 ส.ค. ที่ผ่านมาค่อนข้างให้มุมมองเป็นกลาง (Neutral View) ยกเว้นแต่ว่าการอุดหนุนราคาสินค้าเกษตร (Minimum Support Prices)ของรัฐบาลจะมีผลให้อัตราเงินเฟ้อพุ่งกลับไปเกิน 5.0% ซึ่งหากเป็นเช่นนั้น อาจจะทำให้ RBI ตัดสินใจปรับขึ้นอัตราดอกเบี้ยนโยบายอีกครั้งในช่วงสิ้นปี