ประเด็นเด่นในตลาดตราสารหนี้

ตลาดตราสารหนี้เผชิญกับความผันผวนหลายประการในช่วงที่ผ่านมา โดยเฉพาะปัจจัยจากต่างประเทศ ทั้งความขัดแย้งทางการค้าที่เพิ่มความตึงเครียดมากขึ้น นโยบายการเงินของธนาคารกลางหลักๆ และล่าสุดคือ การเกิดวิกฤติตุรกี

ประเด็น ความขัดแย้งทางการค้านั้น สหรัฐฯ และจีนประกาศจะเก็บภาษี 25% ต่อสินค้านำเข้าจากอีกฝ่าย มูลค่า 1.6 หมื่นล้านดอลลาร์ โดยมีผลตั้งแต่วันที่ 23 ส.ค. ซึ่งสินค้าจีนที่ได้รับผลกระทบ อาทิ เซมิคอนคักเตอร์ อุปกรณ์อิเล็กทรอนิกส์ พลาสติก เคมีภัณฑ์ เป็นต้น ส่วนสินค้าสหรัฐฯ เช่น ผลิตภัณฑ์น้ำมัน เหล็กกล้า รถยนต์ อุปกรณ์การแพทย์ เป็นต้น โดยก่อนหน้านี้มีการเริ่มเก็บภาษีสินค้านำเข้าในกลุ่มที่ 1 มูลค่า 3.4 หมื่นล้านดอลลาร์ไปแล้วเมื่อวันที่ 6 ก.ค. ที่ผ่านมา

แม้ความขัดแย้งทางการค้าระหว่างสองประเทศทวีความรุนแรง แต่แผนการปรับขึ้นดอกเบี้ยของ Fed ในเดือน ก.ย. และ ธ.ค. ปีนี้ ยังได้แรงหนุนจากหลายปัจจัย ทั้งตลาดแรงงานและกิจกรรมทางเศรษฐกิจที่ปรับตัวขึ้นในระดับที่แข็งแกร่ง อัตราว่างงานยังคงอยู่ในระดับต่ำ ขณะที่การใช้จ่ายภาคครัวเรือนและการลงทุนในสินทรัพย์ถาวรขยายตัวได้ดี รวมทั้งตัวเลขเงินเฟ้อรายปี ยังคงอยู่ใกล้ระดับ 2%

นอกจากนี้ทางธนาคารกลางญี่ปุ่น (BoJ) ได้คงเป้าอัตราผลตอบแทนพันธบัตรรัฐบาลอายุ 10 ปี (Yield Curve Control) ไว้ที่ “ประมาณ 0%” แต่มีการปรับเปลี่ยนกรอบการเคลื่อนไหวของอัตราผลตอบแทน โดยขยายเป็น -0.2% ถึง 0.2% จากเดิมซึ่งอยู่ระหว่าง -0.1% ถึง 0.1% ซึ่งมองว่าจะช่วยเพิ่มความยืดหยุ่นของการดำเนินนโยบาย และทำให้ BoJ สามารถใช้มาตรการ Yield curve control ได้นานขึ้น

ในส่วนของการประชุมคณะกรรมการนโยบายการเงินของไทย ได้มีมติ 6 ต่อ 1 เสียง ให้คงอัตราดอกเบี้ยนโยบายที่ระดับ 1.50% โดยคณะกรรมการฯ มีความเห็นว่า เศรษฐกิจไทยมีแนวโน้มขยายตัวได้อย่างต่อเนื่อง โดยมีแรงส่งทั้งจากอุปสงค์ในประเทศและต่างประเทศ ในขณะที่อัตราเงินเฟ้อมีแนวโน้มปรับตัวเพิ่มขึ้นอย่างค่อยเป็นค่อยไป และภาวะการเงินโดยรวมยังอยู่ในระดับผ่อนคลาย

ทางด้านความกังวลของตุรกีนั้นพบว่า หากตุรกีเกิดวิกฤติเศรษฐกิจ อาจจะส่งผลต่อตลาดการเงินโลกได้ โดยเฉพาะภาคธนาคารของยุโรป เนื่องจากภาคธนาคารในยุโรปกับตุรกีมีความเชื่อมโยงกันในระดับค่อนข้างสูง โดยสเปน และฝรั่งเศสเป็นผู้ถือหุ้นใหญ่ของธนาคารพาณิชย์บางแห่งในตุรกี และมีความเกี่ยวเนื่องทางการเงินกับตุรกีในระดับสูง ซึ่งหากวิกฤติค่าเงินลีราลุกลามออกไปจนส่งผลให้ภาคธนาคารตุรกีเกิดวิกฤติ อาจจะส่งผลให้ภาคธนาคารในยูโรโซนอาจได้รับผลกระทบ ซึ่งคงเป็นปัจจัยที่ต้องติดตามอย่างใกล้ชิด ในขณะที่ล่าสุดกาตาร์ได้ตกลงเข้าช่วยเหลือ โดยจะสนับสนุนเงินลงทุนในตุรกีเป็นจำนวน 1.5 หมื่นล้านดอลลาร์ ซึ่งเป็นปัจจัยหนุนสกุลเงินลีราให้ปรับตัวแข็งขึ้น

มุมมองในตลาดตราสารหนี้

ตลาดตราสารหนี้ไทยยังคงมีปัจจัยสนับสนุนสำคัญจากสภาพคล่องระดับสูงในประเทศที่ช่วยลดความผันผวนจากความเสี่ยงต่างๆ ภายนอกประเทศลงได้ รวมทั้งคาดว่าอัตราเงินเฟ้อไทยพื้นฐานของไทยจะไม่สูงเกินกว่าขอบบนของเป้าหมายธปท. (BoT’s Target: 1% – 4%) เนื่องจากอัตราเงินเฟ้อจากหมวดอาหารซึ่งมีสัดส่วนร้อยละ 36 ยังอยู่ในระดับต่ำ ทำให้อัตราเงินเฟ้อจากราคาพลังงานเพียงอย่างเดียวไม่เพียงพอที่จะทำให้อัตราเงินเฟ้อทั่วไปปรับขึ้นได้ถึงขอบบนของกรอบเป้าหมายของธปท. ดังนั้น ธปท.จึงไม่จำเป็นต้องรีบขึ้นดอกเบี้ยนโยบายในปีนี้ ยกเว้นเกิดกรณีค่าเงินบาทอ่อนค่ามากเกินไปจนส่งผลกระทบต่อเสถียรภาพของประเทศ ซึ่งความน่าจะเป็นในกรณีนี้มีค่อนข้างน้อย

สรุปความเคลื่อนไหวค่าเงินบาท USD/THB

ค่าเงินบาทในตลาดอัตราแลกเปลี่ยน ณ สิ้นเดือน ก.ค. 2018 ปิดที่ระดับ 33.266 บาทต่อดอลลาร์สหรัฐฯ อ่อนค่าจากต้นปี 2.08% โดยมีค่าเงินอินเดียนรูปีอ่อนค่ามากที่สุดในภูมิภาคเอเชียที่ 6.82% ทั้งนี้ การอ่อนค่าของค่าเงินบาทได้เป็นไปในทิศทางเดียวกับค่าเงินในภูมิภาค โดยปัจจัยหลักที่ส่งผลต่อการเคลื่อนไหวของค่าเงินในช่วงที่ผ่านมา ได้แก่

- (+) ภาคเศรษฐกิจต่างประเทศของไทยที่แข็งแกร่ง ทั้งการเกินดุลบัญชีเดินสะพัดอย่างต่อเนื่อง และระดับเงินทุนสำรองของไทยที่มีอยู่สูง

- (-) ความกังวลสงครามการค้าระหว่างสหรัฐฯ กับจีนที่ปะทุอีกครั้ง

- (-) การอ่อนค่าอย่างมากของค่าเงินหยวน ส่งผลกระทบต่อค่าเงินในภูมิภาครวมทั้งค่าเงินบาท

- (-) ค่าเงินดอลลาร์ยังแข็งค่าต่อเนื่องจากตัวเลขเศรษฐกิจที่ออกมาดี และแนวโน้มการปรับขึ้นอัตราดอกเบี้ยอีก 2 ครั้งในปีนี้

- (-) การอ่อนค่าของเงินยูโร และการอ่อนค่าของเงินในกลุ่มตลาดเกิดใหม่ หลังเกิดความกังวลจากวิกฤติตุรกี

หมายเหตุ: (+) ส่งผลให้เงิน THB แข็งค่า / (-) ส่งผลให้เงิน THB อ่อนค่า

มุมมองด้านอัตราดอกเบี้ยนโยบาย

อัตราดอกเบี้ยนโยบายจะทรงตัวในระดับเท่าเดิมจนถึงสิ้นปี ทั้งนี้ภาวะเศรษฐกิจไทยในภาพรวมมีประเด็นที่น่าสนใจ ดังนี้

ตัวเลข GDP ในไตรมาส 2/2018 โต 4.6% จากช่วงเดียวกันปีก่อน สูงกว่าที่ตลาดคาดว่าอาจโต 4.4% โดยได้แรงหนุนจากการบริโภคภาคเอกชนที่ขยายตัว 4.5% ทางด้านสภาอุตสาหกรรมแห่งประเทศไทยรายงานดัชนีความเชื่อมั่นภาคอุตสาหกรรมพุ่งขึ้นแตะระดับสูงสุดในรอบ 62 เดือนที่ 93.2 ในเดือน ก.ค. หลังคำสั่งซื้อและยอดขายปรับขึ้นในเกือบทุกภูมิภาค

สำหรับในช่วงที่เหลือของปี 2018 คาดว่าภาคต่างประเทศจะยังคงเติบโตได้ต่อเนื่อง และเป็นแรงขับเคลื่อนสำคัญให้การลงทุนภาคเอกชนขยายตัวได้ตลอดปีต่อเนื่องจากไตรมาสแรกที่เริ่มฟื้นตัวเร็วกว่าที่คาดไว้เดิม ด้านการใช้จ่ายภาครัฐมีแนวโน้มขยายตัวเช่นกันหลังผลกระทบจาก พ.ร.บ. จัดซื้อจัดจ้างใหม่ลดน้อยลงในขณะที่การลงทุนภาครัฐลดลง

ในส่วนของการใช้จ่ายของภาคครัวเรือนในช่วงที่ผ่านมายังมีลักษณะเติบโตแบบกระจุกตัวโดยพึ่งพาผู้มีรายได้สูงเป็นหลัก แต่คาดว่าในช่วงที่เหลือของปีการกระจุกตัวจะค่อยๆ คลี่คลายลง ตามรายได้ครัวเรือนที่เริ่มปรับตัวดีขึ้นจากจำนวนการจ้างงานและค่าจ้างเฉลี่ยของลูกจ้างคนไทยที่มีการปรับเพิ่มขึ้นต่อเนื่อง รวมถึงรายได้ภาคเกษตรที่อาจฟื้นตัวได้ในช่วงครึ่งปีหลัง อย่างไรก็ตาม ภาระหนี้ครัวเรือนยังถือเป็นอุปสรรคสำคัญต่อการใช้จ่ายโดยเฉพาะครัวเรือนรายได้น้อย

ธนาคารแห่งประเทศไทยระบุว่ายังไม่มีเหตุผลเพียงพอที่จะขึ้นดอกเบี้ยในขณะนี้ เนื่องจากตลาดไทยตอบสนองต่อวิกฤตเศรษฐกิจตุรกี และการขึ้นดอกเบี้ยของธนาคารกลางสหรัฐในระดับที่เป็นปกติ

ผลกระทบที่คาดการณ์: อัตราดอกเบี้ยนโยบายจะทรงตัวในระดับเท่าเดิมจนถึงสิ้นปี 2018

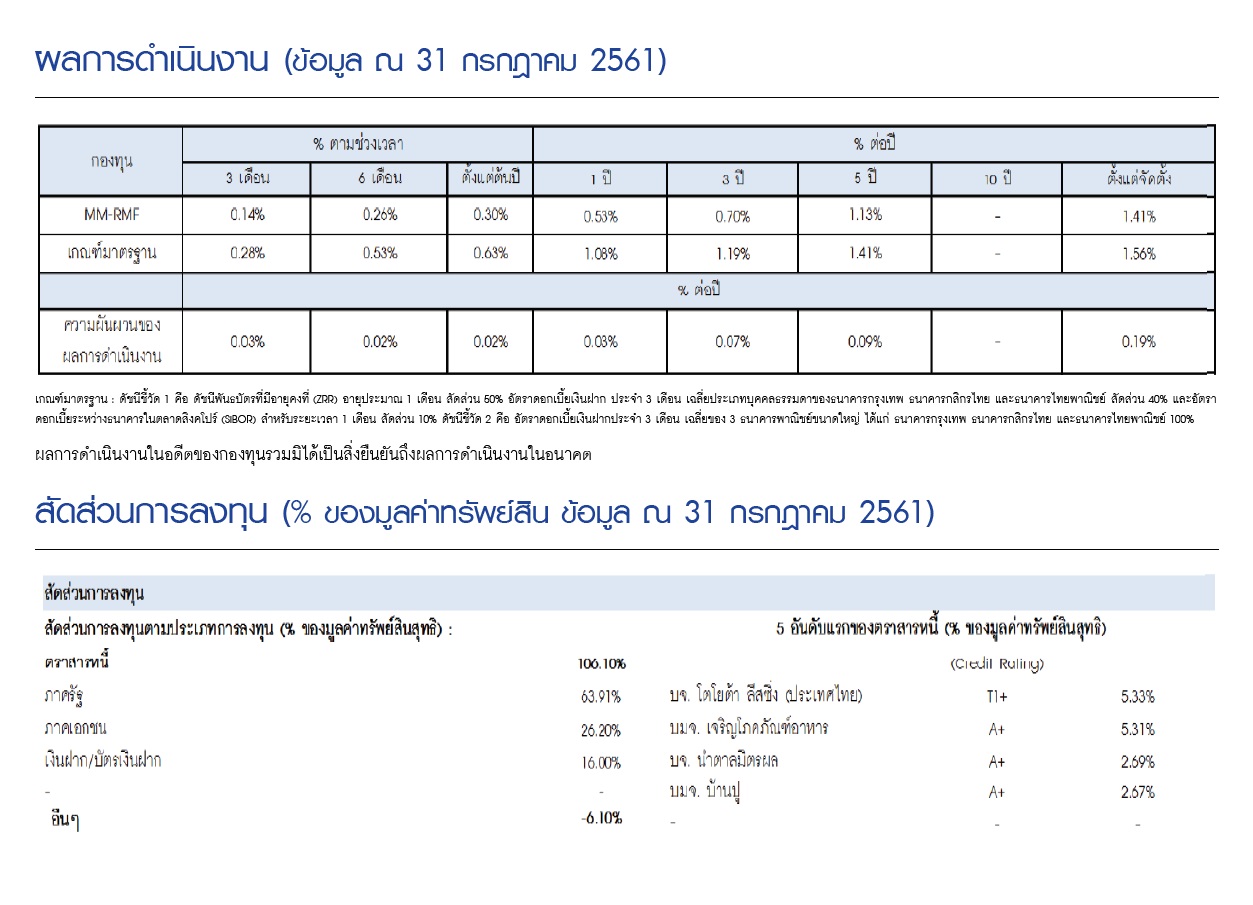

Market Update : MM-RM

กลยุทธ์ในการบริหารกองทุน: กองทุนมีกลยุทธ์การลงทุนมุ่งหวังผลตอบแทนในระยะสั้นถึงระยะปานกลางให้ได้ผลตอบแทนที่ใกล้เคียงดัชนีชี้วัดที่กำหนด โดยเน้นการคัดเลือกตราสารหนี้ภาครัฐและเอกชนระยะสั้นที่ให้ผลตอบแทนเหมาะสม

- ช่วงหนึ่งเดือนที่ผ่านมา (ก.ค. 2018) อัตราผลตอบแทนพันธบัตรช่วงอายุ 1 – 3 เดือน ปรับเพิ่มขึ้น 3 – 4 basis point ขณะที่ ช่วงอายุ 6 เดือน – 1 ปีไม่เปลี่ยนแปลง

- ราคา NAV กองทุน MM-RMF ได้เพิ่มขึ้นจาก 11.4488 บาทต่อหน่วย (29 มิ.ย. 2018) เป็น 11.4546 บาทต่อหน่วย (31 ก.ค. 2018)

- ทั้งนี้ ทีมจัดการลงทุนประมาณการว่า ผลตอบแทนในอนาคตก่อนหักค่าใช้จ่ายกองทุน (ในอีก 2 เดือนข้างหน้า) น่าจะอยู่ราว 1.20 – 1.35% ต่อปี โดยมีอัตราผลตอบแทนปัจจุบัน (Current yield / Running yield) ก่อนหักค่าใช้จ่ายกองทุน MM-RMF อยู่ที่ 1.37%