BF Economic Research

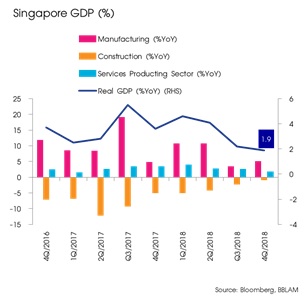

- สิงคโปร์ : GDP สิงคโปร์ (final) ขยายตัว 1.9% YoY ต่ำกว่า 2.2 % ซึ่งเป็นตัวเลขประมาณการที่ได้ประกาศออกมาก่อนหน้านี้ ส่งผลให้ในปี 2018 GDP ขยายตัวที่ 3.2% ชะลอลงเล็กน้อยจากปีที่ผ่านมาที่ขยายตัวที่ 3.9%

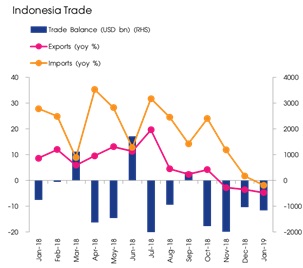

- อินโดนีเซีย : อินโดนีเซียขาดดุลการค้าใน เดือน ม.ค. 2019 ที่ -1,159 ล้านดอลลาร์ฯ มากกว่าเดือนที่ผ่านมาที่ขาดดุล -1,032 ล้านดอลลาร์ฯ แม้ว่าการนำเข้าจะลดลงที่ -1.8 % YoY แต่การส่งออกกลับหดตัวเร่งขึ้นไปที่ -4.7% YoY

![]() สิงคโปร์ : GDP สิงคโปร์ (final) ขยายตัว 1.9% YoY ต่ำกว่า 2.2 % ซึ่งเป็นตัวเลขประมาณการ (Preliminary) ที่ได้ประกาศออกมาก่อนหน้านี้ และชะลอลงจากไตรมาสที่ผ่านมาที่ขยายตัว 2.4% YoY เป็นผลมาจากภาคบริการที่ได้รับผลกระทบจากประเด็นกีดกันทางการค้าระหว่างจีนและสหรัฐฯ เป็นตัวฉุดรั้งหลัก โดยในไตรมาสที่ 4 ปี 2018 ขยายตัวชะลอลงที่ 1.8 % YoY (Prev. 2.7% YoY) โดยเฉพาะภาคบริการที่เกี่ยวเนื่องกับการค้าและการท่องเที่ยว

สิงคโปร์ : GDP สิงคโปร์ (final) ขยายตัว 1.9% YoY ต่ำกว่า 2.2 % ซึ่งเป็นตัวเลขประมาณการ (Preliminary) ที่ได้ประกาศออกมาก่อนหน้านี้ และชะลอลงจากไตรมาสที่ผ่านมาที่ขยายตัว 2.4% YoY เป็นผลมาจากภาคบริการที่ได้รับผลกระทบจากประเด็นกีดกันทางการค้าระหว่างจีนและสหรัฐฯ เป็นตัวฉุดรั้งหลัก โดยในไตรมาสที่ 4 ปี 2018 ขยายตัวชะลอลงที่ 1.8 % YoY (Prev. 2.7% YoY) โดยเฉพาะภาคบริการที่เกี่ยวเนื่องกับการค้าและการท่องเที่ยว

อย่างไรก็ดี ภาคการผลิตยังคงสามารถเติบโตได้ดี โดยขยายตัวเร่งขึ้นที่ 5.1% YoY (Prev. 2.7% YoY) ขณะที่ ภาคการก่อสร้างนั้นแม้จะชะลอตัวลงจากมาตรการชะลอความร้อนแรงของอสังหารัมทรัพย์เมื่อช่วงกลางปีที่ผ่านมา แต่ก็มีสัญญาณฟื้นตัวที่ดีขึ้น โดยในไตรมาสที่ 4 ปี 2018 หดตัวที่ -1.0% YoY (Prev. -2.3% YoY)

ส่งผลให้ในปี 2018 GDP ของสิงคโปร์ ขยายตัวที่ 3.2% ชะลอลงเล็กน้อยจากปีที่ผ่านมาที่ขยายตัวที่ 3.9%

![]() อินโดนีเซียขาดดุลการค้าใน เดือน ม.ค. 2019 ที่ -1,159 ล้านดอลลาร์ฯ มากกว่าเดือนที่ผ่านมาที่ขาดดุล -1,032 ล้านดอลลาร์ฯ แม้ว่าการนำเข้าจะหดตัวลงที่ -1.8 % YoY (Prev. +1.7 % YoY) แต่การส่งออกกลับหดตัวเร่งขึ้นไปที่ -4.7% YoY (Prev. -3.6 % YoY)

อินโดนีเซียขาดดุลการค้าใน เดือน ม.ค. 2019 ที่ -1,159 ล้านดอลลาร์ฯ มากกว่าเดือนที่ผ่านมาที่ขาดดุล -1,032 ล้านดอลลาร์ฯ แม้ว่าการนำเข้าจะหดตัวลงที่ -1.8 % YoY (Prev. +1.7 % YoY) แต่การส่งออกกลับหดตัวเร่งขึ้นไปที่ -4.7% YoY (Prev. -3.6 % YoY)

การนำเข้าสินค้าใน เดือนม.ค. หดตัว -1.8 % YoY นับเป็นการหดตัวครั้งแรกนับตั้งแต่เดือน ก.ค. 2017 ท่ามกลางความพยายามของรัฐบาลในการลดการนำเข้าสินค้าเพื่อลดการขาดดุลบัญชีเดินสะพัด ซึ่งเป็นปัจจัยหลักที่ส่งเป็นกระทบต่อเสียรภาพของค่าเงินรูเปียห์

การส่งออกใน เดือนม.ค. หดตัวกว่า -4.7% YoY ซึ่งเป็นการหดตัวที่มากกว่ากว่าตลาดคาด โดยสินค้าที่ไม่ใช่น้ำมันและก๊าซหดตัว -4.5% YoY ขณะที่ การส่งออกน้ำมันและก๊าซหดตัว -6.7% YoY