BF Economic Research

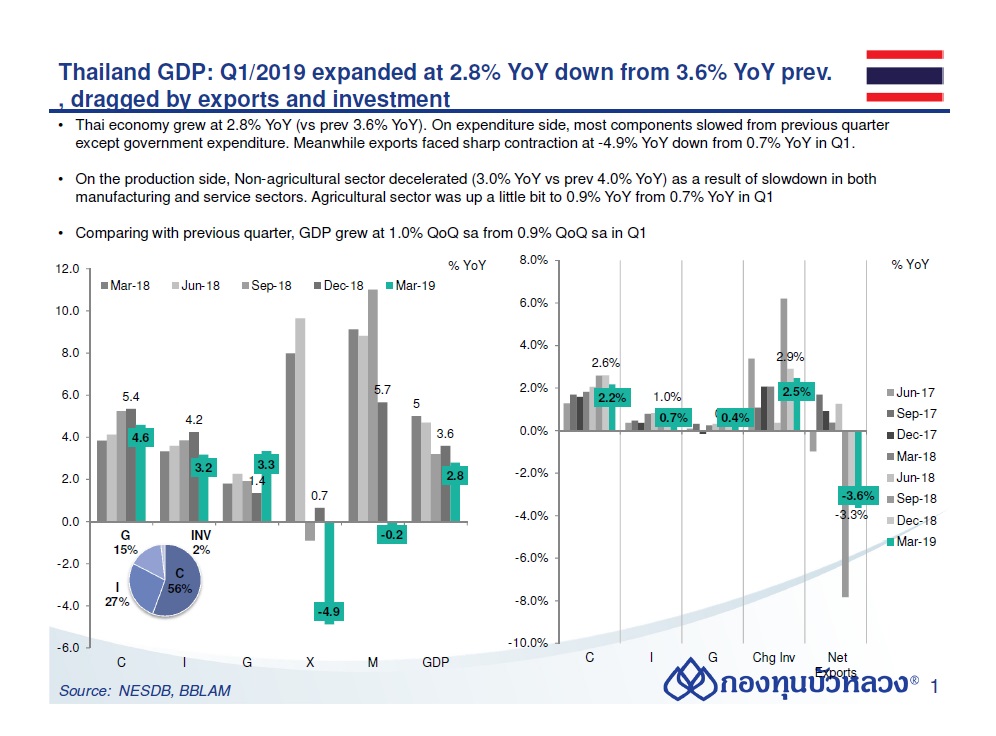

GDP ไทยไตรมาส 1/2019 ขยายตัว 2.8% YoY ชะลอจากไตรมาสก่อน จากการส่งออกหดตัวแรง และการลงทุนชะลอลง

ด้านการใช้จ่าย

การใช้จ่ายเพื่อการอุปโภคบริโภคของเอกชนไทย ขยายตัว 4.6% YoY (vs prev 5.4% YoY) โดยสินเชื่อเพื่อการอุปโภคบริโภคส่วนบุคคลของธนาคารพาณิชย์ที่ยังขยายตัวต่อเนื่อง รวมทั้งแรงสนับสนุนจากการดำเนินโครงการบัตรสวัสดิการแห่งรัฐเพิ่มเติมเพื่อช่วยเหลือผู้ที่มีรายได้น้อย โดยเฉพาะในส่วนของวงเงิน ค่าซื้อสินค้าอุปโภคที่จำเป็นในไตรมาสนี้ การใช้จ่ายในกลุ่มสินค้าคงทน โดยเฉพาะการใช้จ่ายในการซื้อยานพาหนะยังคงขยายตัวต่อเนื่อง กลุ่มสินค้าไม่คงทนขยายตัวดีทั้งในหมวดอาหารและสินค้าไม่คงทนอื่นๆ แต่กลุ่มสินค้ากึ่งคงทนและบริการสุทธิชะลอลง

รายจ่ายรัฐบาล ขยายตัว 3.3% YoY vs prev 1.4% YoY หนุนจากรายจ่ายค่าซื้อสินค้าและบริการของรัฐขยายตัว 5.6% YoY และการโอนเพื่อสวัสดิการสังคมขยายตัว 5.0 % YoY

การลงทุน การลงทุนรวม ขยายตัว 3.2% YoY vs prev 4.2% YoY โดย การลงทุนภาคเอกชนชะลอ 4.4% YoY vs prev 5.5% YoY ขณะที่การลงทุนภาครัฐหดตัวต่อเนื่องที่ -0.1%YoY เนื่องด้วย รัฐวิสาหกิจยังไม่มีการดำเนินการก่อสร้างในโครงการใหม่ขนาดใหญ่เพิ่มเติม ส่วนใหญ่เป็นการดำเนินโครงการต่อเนื่อง ขณะที่การบินไทยไม่ซื้อเครื่องบินเพิ่มในไตรมาสนี้

ด้านการเปลี่ยนแปลงสินค้าคงคลังอยู่ที่ 1.2 แสนล้านบาทเพิ่มขึ้นในกลุ่มอุตสาหกรรมส่วนสินค้าเกษตรมีการสะสมสินค้าคงคลังลดลง

การส่งออกสินค้าและบริการหดตัว -4.9% YoY (vs prev 0.7% YoY) โดยสินค้าเกษตรลดลงตามการส่งออกข้าวเนื่องจากผู้ส่งออกของไทย ได้รับแรงกดดันจากราคาที่สูงกว่าประเทศคู่แข่ง ประกอบกับการส่งออกพืชหลักชนิดอื่นๆ อาทิ ยางพารา และมันสำปะหลัง ปรับตัวลดลง สำหรับสินค้าอุตสาหกรรมลดลง ตามการส่งออกสินค้าสินค้าอิเล็กทรอนิกส์ลดลง จากฮาร์ดดิสก์ไดรฟ์ สินค้ากลุ่มเครื่องใช้ไฟฟ้าลดลงจากการส่งออกเครื่องปรับอากาศ ตามการชะลอตัวในกิจกรรม การก่อสร้างของเวียดนามซึ่งเป็นตลาดสำคัญของไทย ส่วนการส่งออกรถกระบะและรถบรรทุกขยายตัวดี

ด้านการผลิต

ภาคนอกเกษตรขยายตัว 3.0% YoY จากไตรมาสก่อนหน้าที่ 4.0% YoYตามการชะลอตัวของการผลิตสินค้าอุตสาหกรรม (0.9% YoY vs prev 3.3% YoY) และภาคบริการ (4.1% YoY vs prev 4.4% YoY)

ภาคเกษตรขยายตัว 0.9% YoY เร่งขึ้นเล็กน้อยจากไตรมาสก่อนหน้าที่ 0.7% YoY ในไตรมาสก่อนหน้าจากผลผลิตพืชหลัก เช่น ข้าวเปลือก มันสำปะหลัง ปาล์มน้ำมัน และยางพาราที่ยังขยายตัวได้ ประกอบกับการเลี้ยงปศุสัตว์ที่ขยายตัวในการเลี้ยงสุกร ไก่และไข่ไก่ ขณะที่ผลผลิตผักและอ้อยโรงงานลดลง ส่วน การประมงและเพาะเลี้ยงสัตว์น้ำในไตรมาสนี้ลดลง -2.2% YoY ต่อเนื่องจากที่ลดลง-2.5% YoY ในไตรมาสก่อนหน้า

ระดับราคาสินค้าเกษตร ลดลง -1.3% YoY ตามการลดลงของราคา อ้อย ยางพารา และผัก ขณะที่ราคาข้าวและผลไม้เพิ่มขึ้น หมวดปศุสัตว์ ราคาสุกรและ ไก่เพิ่มขึ้น ส่วนราคาสินค้าประมงยังคงลดลงต่อเนื่อง

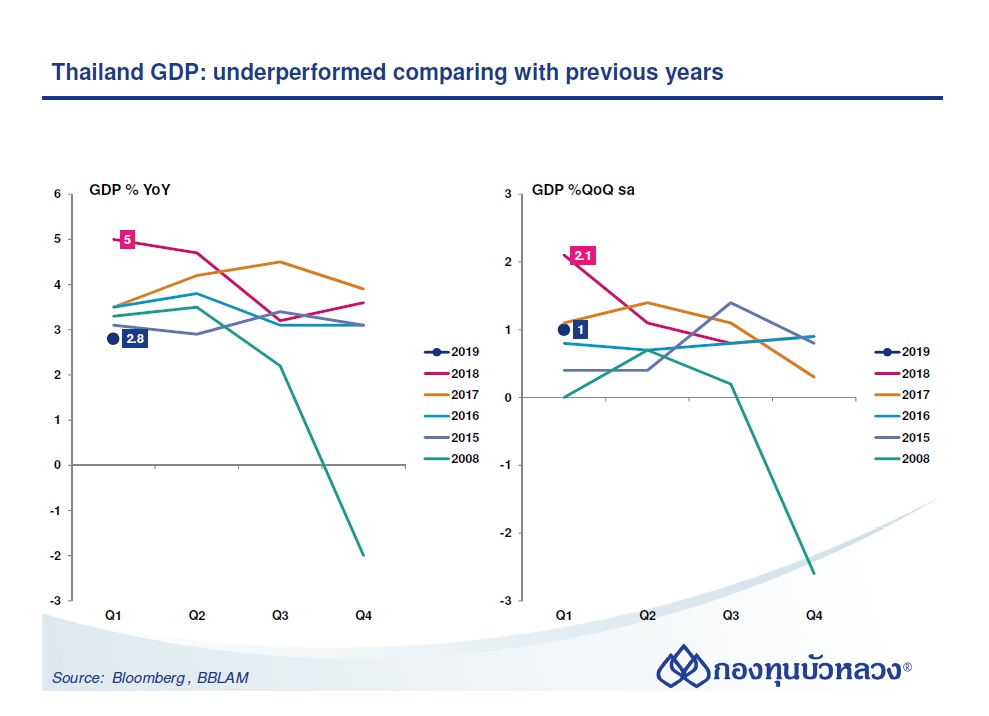

Implication GDP ไทยทรงไม่ค่อยดี จริงๆไตรมาสแรกควรจะดีกว่านี้ เมื่อเทียบกับปีก่อนๆ Downside ไตรมาสสองและสามจะยังมีอีก จากช่วงเปิดเทอม คิดว่าทั้งปีอาจจะต้องปรับ GDP ลงจากเดิมที่ประมาณการไว้ที่ 3.6%