BF Economic Research

ธปท. เปิดเผยรายงานภาวะเศรษฐกิจและการเงินรายเดือน ประจำเดือน ก.พ. 2020 มีรายละเอียดสำคัญดังนี้

- การใช้จ่ายภาครัฐ (ไม่รวมเงินโอน) ยังคงได้รับผลกระทบจากความล่าช้าของ พ.ร.บ. งบประมาณฯ โดยทั้งรายจ่ายประจำและรายจ่ายลงทุน ต่างหดตัวเมื่อเทียบกับช่วงเดียวกันปีก่อน (-13.4% และ -50.7% ตามลำดับ)

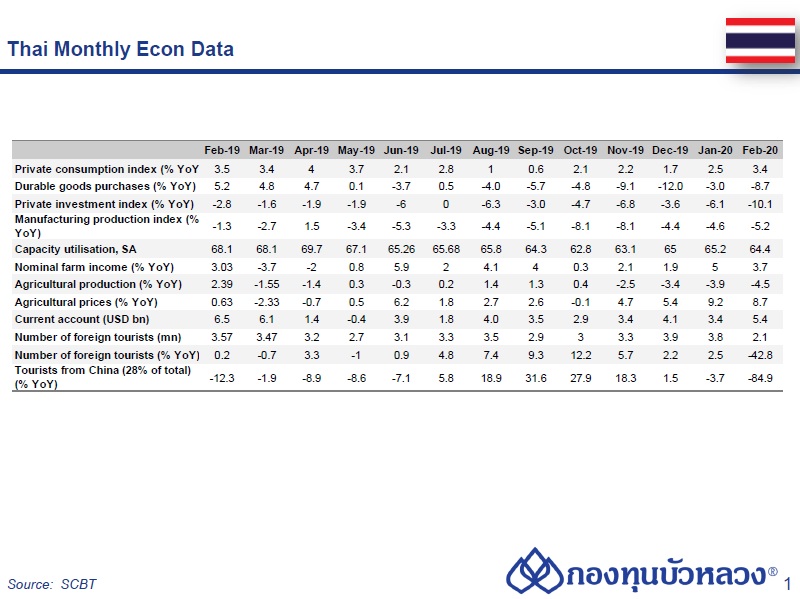

- ดัชนีการบริโภคภาคเอกชนเติบโต 3.4% YoY (vs. +2.5% เดือนก่อน) โดยองค์ประกอบทั้งหมดต่างหดตัว (โดยเฉพาะการบริโภคสินค้าคงทน -8.7% vs. -3.0% เดือนก่อน) ยกเว้นการบริโภคสินค้าที่ไม่คงทน (+2.4% vs. +1.0% เดือนก่อน) ที่ยังขยายตัวได้จากการเร่งซื้อสินค้าจากความกังวลว่าสินค้าจะขาดแคลนจากการแพร่ระบาดของไวรัส

- ดัชนีการลงทุนภาคเอกชนหดตัว -10.1% YoY (vs. -6.1% เดือนก่อน) ตัวชี้วัดการลงทุนทั้งการลงทุนในเครื่องจักร/อุปกรณ์ และการก่อสร้างหดตัวในทิศทางเดียวกัน อาทิ การนำเข้าสินค้าทุน (-15.3%) ยอดจำหน่ายรถยนต์เชิงพาณิชย์ (-8.4%)และพื้นที่ได้รับอนุญาตก่อสร้าง (-2.2%)

- รายได้เกษตรกร ขยายตัวชะลอลงจากระยะเดียวกันปีก่อนที่ +3.7% YoY จากเดือนก่อนที่ +5.0% YoY ตามปริมาณผลผลิตที่หดตัวสูงขึ้นจากปัญหาภัยแล้ง ขณะที่ราคาสินค้าเกษตรชะลอลง แต่ยังขยายตัวได้โดยเฉพาะ 1) ราคาปาล์มน้้ามันที่ผลผลิตลดลงต่อเนื่อง รวมทั้งได้รับผลดีจากนโยบายด้านพลังงาน 2) ราคาอ้อยที่ผลผลิตหดตัวสูงเนื่องจากได้รับผลกระทบจากภัยแล้ง ประกอบ กับราคารับซื้อขั้นต่ำที่ภาครัฐกำหนดสูงกว่าปีก่อน 3) ราคาข้าวที่ผลผลิตมีจำกัด ทั้งข้าวเหนียวที่ได้รับผลกระทบจากภัยแล้งและอุทกภัยในปีก่อน และข้าวขาวจาก ภัยแล้งที่ส่งผลกระทบต่อผลผลิตข้าวนาปีในปีก่อน และต่อเนื่องมาจนถึงข้าวนาปรังในปีนี้ ประกอบกับมีอุปสงค์จากต่างประเทศเพิ่มขึ้นจากความกังวลเกี่ยวกับ การระบาดของ COVID-19 และ 4) ราคาผลไม้โดยเฉพาะทุเรียนที่โรงคัดบรรจุรับซื้อผลผลิตทุเรียนเริ่มเปิดรับซื้อ ขณะที่ผลผลิตยังคงมีน้อยเนื่องจากยังไม่ถึงฤดูกาล และราคาสับปะรดที่ปริมาณผลผลิตลดลงจากปัญหาภัยแล้ง

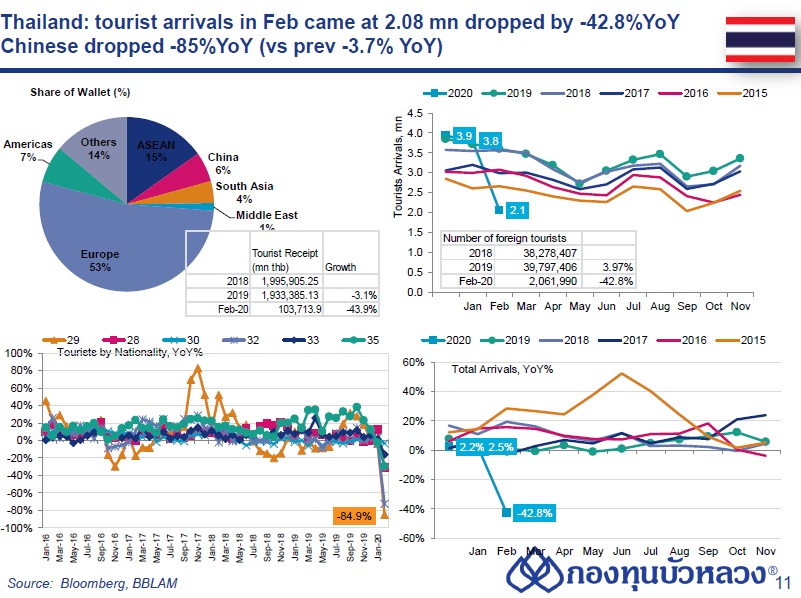

- จำนวนนักท่องเที่ยวต่างชาติหดตัว -42.8% YoY เหลือ 2.06 ล้านคน (vs. +2.5% เดือนก่อน) โดยการหดตัวสองหลักนี้เกิดขึ้นในนักท่องเที่ยวหลัก เช่น จีน (-84.9%) มาเลเซีย (-39.6%) และอินเดีย (-29.6%) จากการระงับการเดินทางและนโยบายปิดเมือง (Lockdown) หลังจากที่ไวรัสมีการแพร่ระบาด

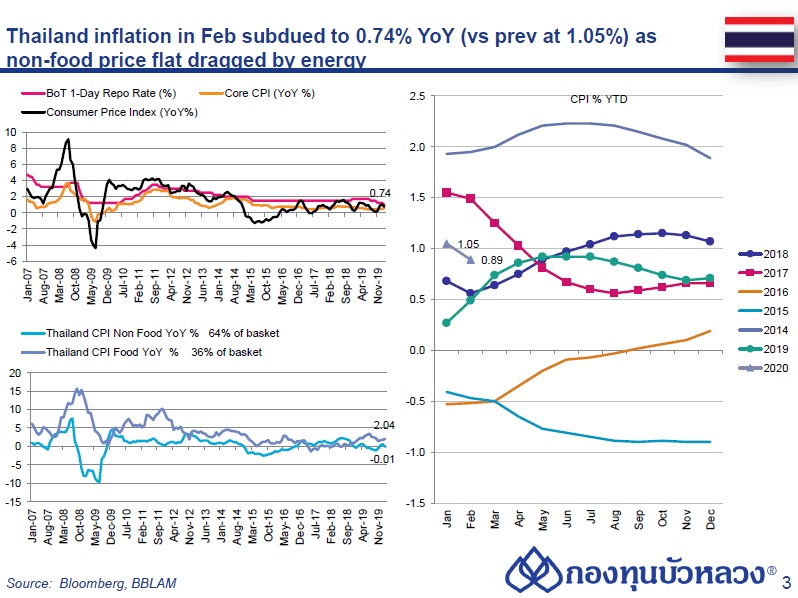

- อัตราเงินเฟ้อทั่วไป เดือน ก.พ.20 อยู่ที่102.7 vs. prev 102.8 หรือ 0.74%YoY (vs. prev.1.05%YoY) ,เมื่อเทียบรายเดือน -0.08%MoM (vs. prev.0.16%MoM) YTD: 0.89% (vs. prev.1.05%)

- อัตราเงินเฟ้อพื้นฐาน (ไม่รวมอาหารและน้ำมัน) อยู่ที่ 0.58%YoY (vs. prev.0.47%YoY) เมื่อเทียบรายเดือน 0.09%MoM (vs. prev.0.02%MoM)

ในรายสินค้า

- ราคาอาหาร (36% of basket) อยู่ที่ 2.04%YoY (vs. prev.1.82%YoY) ,เมื่อเทียบรายเดือน 0.36%MoM (vs. prev.0.41%MoM)

- ราคาสินค้าที่ไม่ใช่อาหาร (64% of basket) อยู่ที่ -0.01%YoY (vs. prev.0.62%YoY) ,เมื่อเทียบรายเดือน -0.33%MoM (vs. prev.0.01%MoM)

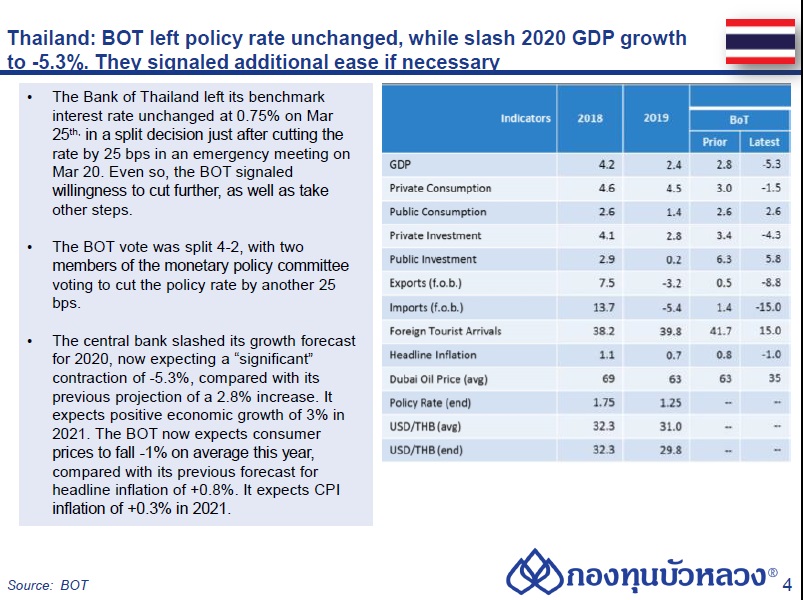

- ภายหลังจากที่ กนง ได้มีมติปรับลดอัตราดอกเบี้ยไปแล้วในการประชุมฉุกเฉินวันที่ 20 มี.ค. ในการประชุมครั้งนี้ กนงได้มีมติคงดอกเบี้ยด้วยเสียง 4-2 พร้อมทั้งส่งสัญญาณผ่อนคลายทางเงินเพิ่มเติมหากจำเป็น และได้ปรับลดคาดการณ์เศรษฐกิจลงมาที่ -5.3% ปีนี้ และให้ปีหน้าขยายตัวที่ 3%

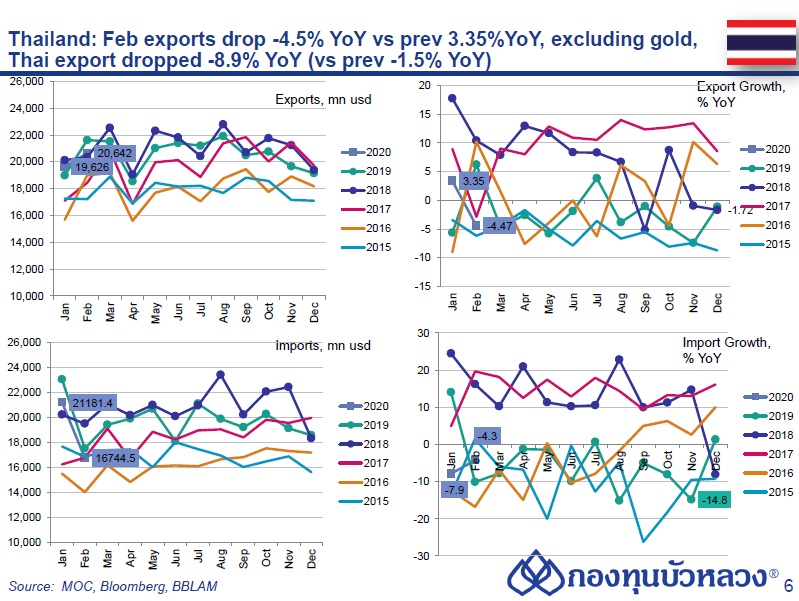

- ส่งออกไทย ในเดือน ก.พ.-20 อยู่ที่ 20,641.8 ล้านดอลลาร์ฯ vs. prev 19,625.7 ล้านดอลลาร์ฯส่งออกไทย ในเดือน ก.พ.-20 อยู่ที่20,641.8 ล้านดอลลาร์ฯ vs. prev 19,625.7 ล้านดอลลาร์ฯหรือ -4.47%YoY (vs. prev.3.35%YoY)ถ้าไม่รวมทองจะอยู่ที่ -8.86%YoY (vs. prev.-1.47%YoY)

- มูลค่านำเข้าไทย ในเดือน Feb-20 อยู่ที่ 16,744.5 ล้านดอลลาร์ฯ vs. prev 21,181.4 ล้านดอลลาร์ฯor -4.30%YoY (vs. prev.-7.90%YoY)

- ดุลการค้า ในเดือน ก.พ.-20 อยู่ที่ 3,897.3 ล้านดอลลาร์ฯ vs. prev -1,555.7 ล้านดอลลาร์ฯดุลการค้า YTD ในเดือน ก.พ.-20 อยู่ที่2,341.6 ล้านดอลลาร์ฯ vs. prev -1,555.7 ล้านดอลลาร์ฯ

ส่งออกเดือน ก.พ. หดตัว -4.5% จากการแพร่ระบาดของไวรัส COVID-19 ที่ส่งผลให้ห่วงโซ่อุปทานชะงักและอุปสงค์โลกอ่อนแอลง

- ในเดือน ก.พ. ส่งออกหดตัว -4.5% YoY คิดเป็นมูลค่าส่งออก USD20.6bn (ส่งออกไม่รวมทองคำ -8.86%) เทียบกับการขยายตัวในเดือนก่อนที่ 3.4% (ส่งออกไม่รวมทองคำ -1.5%)

- นอกเหนือจากอุปสงค์โลกที่อ่อนแอ และการชะงักของห่วงโซ่อุปทาน (Supply disruption) การหดตัวของส่งออกในเดือนนี้ส่วนหนึ่งเกิดจากฐานที่สูงจากการส่งออกอาวุธในการซ้อมรบในปีที่แล้ว (มูลค่า USD1.9bn) ดังนั้น หากไม่รวมการส่งออกทองคำและอาวุธข้างต้น การส่งออกจะขยายตัว 1.7%

- ขณะที่การนำเข้ามีมูลค่า USD16.7bn หรือหดตัว -4.3% จากช่วงเดียวกันปีก่อน โดยเป็นการหดตัวในสินค้าหลักทุกประเภท (สินค้าเชื้อเพลิง -12.1%, สินค้าทุน -9.0%, สินค้าวัตถุดิบ -5.5% และสินค้าอุปโภคบริโภค -6.8%) ส่งผลให้ดุลการค้าในเดือนนี้ เกินดุลสูงที่ USD3.9bn (เทียบกับการขาดดุล USD1.6bn ในเดือนก่อน) ขณะที่ตั้งแต่ต้นปี (2M20) ส่งออกและนำเข้าหดตัวจากปีก่อน 0.8% และ 6.3% ตามลำดับ

- ด้านส่งออกรายสินค้า การส่งออกทั้งสินค้าเกษตรและสินค้าอุตสาหกรรมหดตัวในเดือนนี้ (-8.1% และ -5.2% ตามลำดับ) โดยการหดตัวสินค้าเกษตรนั้นมาจากแรงฉุดของการส่งออกข้าว (-26.6%) และมันสำปะหลัง (-11.1%) ในขณะที่ด้านสินค้าอุตสาหกรรมนั้น ถูกฉุดจากการส่งออกผลิตภัณฑ์ที่เกี่ยวเนื่องกับน้ำมัน (-3.3%) และเครื่องใช้ไฟฟ้า (-2.8%)

- อย่างไรก็ตาม การแพร่ระบาดของ COVID-19 ทำให้เกิดปัจจัยหนุนต่อการส่งออกสินค้าบางชนิด ได้แก่ ทองคำยังไม่ขึ้นรูป (+178.4%) ผลิตภัณฑ์ยาง (+11.9%) ยางพารา (+6.2%) และไก่สดแช่แข็งและแปรรูป (+4.7%)

- ด้านส่งออกรายประเทศ การส่งออกไปยังประเทศในตลาดหลัก (-21.5%) และตลาดศักยภาพระดับรอง (-2.8%) ต่างติดลบทั้งคู่ ในขณะที่ส่งออกไปยังตลาดศักยภาพสูงสามารถขยายตัวได้เล็กน้อย (+2.8%) และการส่งออกไปยังจีนกลับมาหดตัวในเดือนนี้ (-2.0% เทียบกับ +5.2% เดือนก่อน)

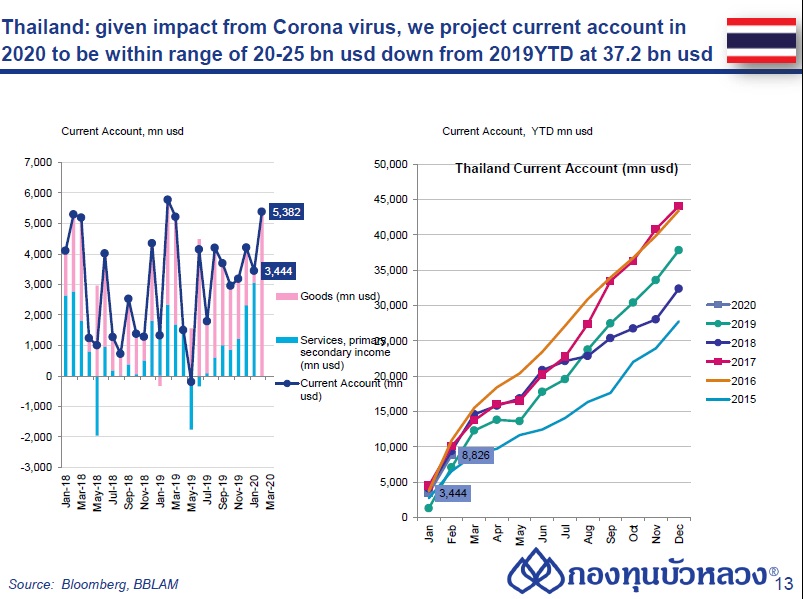

- ดุลบัญชีเดินสะพัดเดือนก.พ. อยู่ที่ 5.3 พันล้านดอลลาร์ฯ เกินดุลเพิ่มขึ้นจากเดือนก่อนที่ 3.4 พันล้านดอลลาร์ฯ จากมูลค่าการนำเข้าสินค้าที่ลดลงมาก แม้รายรับจากภาคการท่องเที่ยวปรับลดลง

- จำนวนนักท่องเที่ยวต่างชาติหดตัว -42.8% YoY ในเดือน ก.พ. ขณะที่จำนวนนักท่องเที่ยวที่เดินทางผ่าน 5 สนามบินในช่วง 1-21 มี.ค. ยังลดลงต่อเนื่องที่ -72%

- ตัวเลขนักท่องเที่ยว เดือน ก.พ. 2020 มีจำนวน 2,061,990 คน ลดลง 42.8% YoY (vs. +2.5% เดือนก่อน) โดยการแพร่ระบาดของ COVID-19 ที่รุนแรง ส่งผลให้นักท่องเที่ยวในตลาดสำคัญหดตัวในทิศทางเดียวกัน อาทิ จีน (-84.9%) ญี่ปุ่น (-15.9%) เกาหลีใต้ (-72.6%) สหรัฐฯ (-24.6%) อาเซียน (-31.1%) ตะวันออกกลาง (-56.7%) และยุโรปซึ่งอยู่ในช่วงเริ่มต้นของการแพร่ระบาดหดตัวเล็กน้อยที่ -3.2%

- ด้านรายได้จากการท่องเที่ยวอยู่ที่ 103,713 ล้านบาท หดตัว 43.9% จากรายได้นักท่องเที่ยวในตลาดสำคัญที่ลดลง อาทิ จีน (-89.4%) ญี่ปุ่น (-19.7%) เกาหลีใต้ (-75.3%) และ สหรัฐฯ (-31.9%)

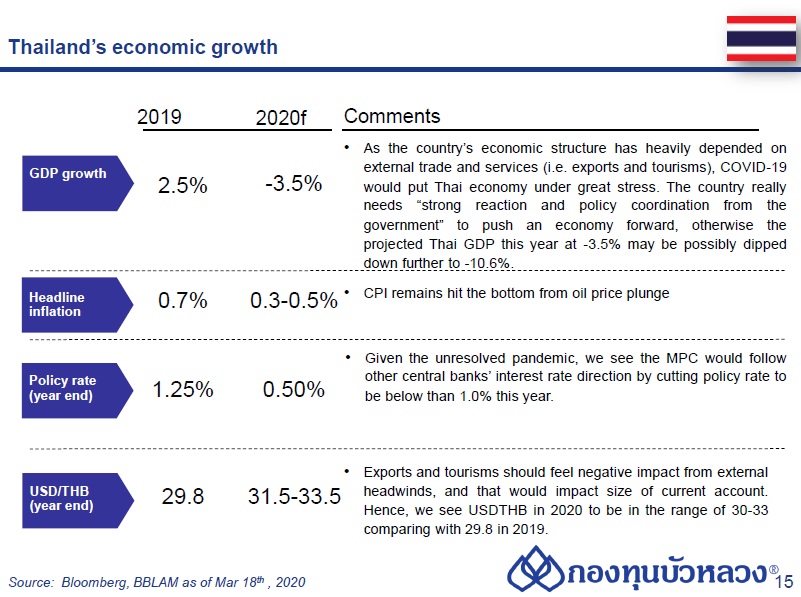

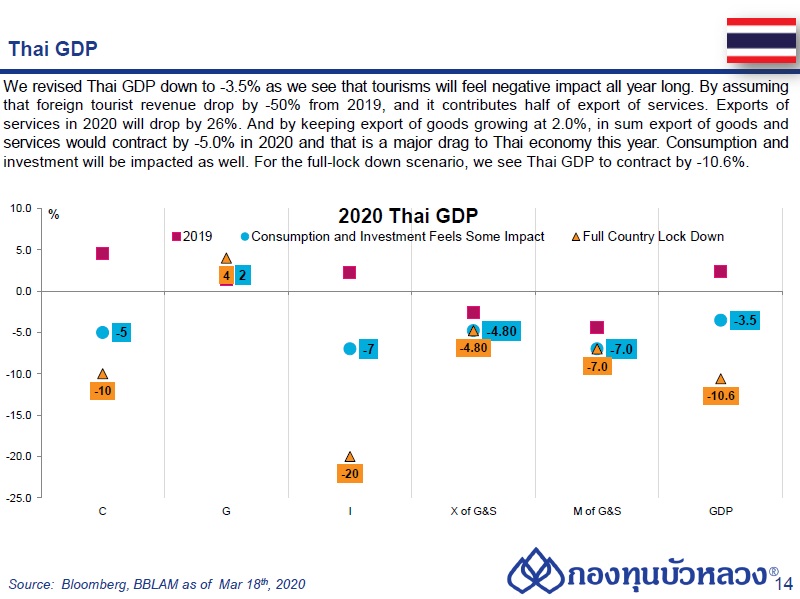

- เราปรับประมาณการเศรษฐกิจไทยของปี 2020 ระดับกรณีฐานที่ -3.5% และกรณีร้ายแรง (Full Country Lock-down) ที่ -10.6%