ประเด็นเด่นในตลาดตราสารหนี้

ไตรมาสแรกเริ่มต้นด้วยความคาดหวังว่าปี 2563 น่าจะเป็นปีที่ดีสำหรับนักลงทุน เพราะปัญหาสงครามการค้าระหว่างสหรัฐฯ และจีน มีแนวโน้มการเจรจาที่ดีขึ้น นโยบายการเงินของธนาคารกลางหลายประเทศผ่อนคลายมีการปรับลดดอกเบี้ยหลายครั้งในปี 2562 แต่แล้วสิ่งต่างๆ ก็เปลี่ยนไปเมื่อวิกฤติโรคระบาด COVID-19 ทวีความรุนแรง จนลุกลามเป็นวิกฤติเศรษฐกิจที่มีหนทางรับมือทางเดียวคือ หยุดกิจกรรมทางเศรษฐกิจ

อย่างไรก็ตาม ในช่วงไตรมาสแรกของปีนี้ ด้วยความที่ COVID-19 เป็นสิ่งที่ยังไม่มีใครรู้จัก ความไม่รู้ ก่อให้เกิดความเสี่ยง (ความไม่แน่นอน) มากมาย ส่งผลให้ราคาสินทรัพย์ต่างๆ ปรับตัวลง แม้จะเดาได้ยาก ว่าสถานการณ์ของโรคระบาดจะเลวร้ายกว่านี้หรือไม่ แต่เราเชื่อว่าจุดเลวร้ายที่สุดของความตื่นกลัว (panic) ในตลาดเงินตลาดทุนน่าจะได้ผ่านไปแล้ว สิ่งที่น่าจะเกิดขึ้นต่อไปคือความพยายามหาสมดุลใหม่ เช่น การทยอยเปิดเศรษฐกิจแบบค่อยเป็นค่อยไป อย่างในไทย จีน และเกาหลี เพราะไม่ว่าอย่างไร คงไม่สามารถหยุดกิจกรรมทางเศรษฐกิจไปได้ตลอด แต่เราก็ไม่อาจยอมให้เกิดการระบาดรุนแรงกลับมาอีกครั้ง ทางออกจึงน่าจะเป็นจุดสมดุลระหว่างด้านสุขภาพและเศรษฐกิจ

สำหรับปัจจัยที่อาจส่งผลกระทบต่อตลาดตราสารหนี้ในปี 2563 นี้ มีปัจจัยที่สำคัญ ได้แก่

- ความกังวลต่อการแพร่ระบาดของ COVID-19 และผลกระทบต่อเศรษฐกิจโลก ซึ่งจะเป็นปัจจัยให้เงินลงทุนไหลเข้าสินทรัพย์ปลอดภัย อย่างพันธบัตร อย่างไรก็ตาม การควบคุมโรคหากไม่มีประสิทธิภาพพอ อาจกลับเป็นปัจจัยลบต่อตลาดตราสารหนี้อีกรอบได้เช่นกัน จากความตื่นตระหนกของนักลงทุนและขายสินทรัพย์ทุกประเภทเพื่อถือเงินสดเหมือนที่เกิดขึ้นในช่วงเดือน มี.ค. ที่ผ่านมา

- การเติบโตของเศรษฐกิจที่มีแนวโน้มหดตัวแรง และอัตราเงินเฟ้อมีแนวโน้มอ่อนตัว ซึ่งเหล่านี้จะเป็นปัจจัยสนับสนุนการปรับลดอัตราดอกเบี้ยของธนาคารกลางทั่วโลก รวมถึงมาตรการผ่อนคลายทางการเงิน (Quantitative easing) มาตรการ Yield Curve Control รวมทั้งการกระตุ้นเศรษฐกิจต่างๆ ส่งผลให้ให้อัตราผลตอบแทนพันธบัตรรัฐบาลปรับตัวลดลงจากระดับปัจจุบันได้

- การผ่านงบกระตุ้นเศรษฐกิจ 1 ล้านล้านบาท และการเบิกจ่ายจริงว่าล่าช้าหรือไม่ คาดว่าจะเริ่มได้อย่างเร็วก็เดือน พ.ค. โดยเงินก้อนนี้เป็นเงินใหม่ (ไม่ใช่แค่โยกงบเก่าไปมา) และเป็นกำลังหลักที่จะมาชดเชยกิจกรรมทางเศรษฐกิจภาคเอกชนที่หยุดไป แผนการกู้เงินกระตุ้นเศรษฐกิจของภาครัฐจำนวนสูงถึง 1 ล้านล้านบาท ส่งผลให้มีปริมาณพันธบัตร รวมถึงเครื่องมือการระดมทุนอื่นๆ ที่จะดูดซับสภาพคล่องจากปริมาณเงินในระบบอย่างมีนัยสำคัญ และมีผลให้อัตราผลตอบแทนพันธบัตรเพิ่มขึ้น

ในเดือน เม.ย. อัตราผลตอบแทนพันธบัตรรัฐบาลไทยในเดือน เม.ย. ปรับตัวลดลงตลอดช่วงอายุ จากภาวะชะงักงันทางเศรษฐกิจ อันเป็นผลต่อเนื่องจากการแพร่ระบาดของเชื้อ COVID-19 ซึ่งภาครัฐยังคงประกาศใช้ พรก. ฉุกเฉินต่อถึงสิ้นเดือน พ.ค.

หลังจากเกิดเหตุการณ์เงินทุนไหลออกจากสินทรัพย์ทุกประเภทเพื่อถือเงินสด ทางภาครัฐได้มีการประกาศมาตรการเยียวยาเศรษฐกิจเป็นจำนวนรวมกว่า 2 ล้านล้านบาท รวมถึงมาตรการรักษาเสถียรภาพทางการเงินจากธปท. สำหรับมาตรการรักษาเสถียรภาพตลาดการเงินที่มอบอำนาจให้ ธปท. ทำหน้าที่ มีส่วนช่วยคลายความกังวลในตลาดตราสารหนี้ โดยมาตรการมีดังนี้

- การเพิ่มสภาพคล่องให้กองทุนตราสารหนี้ โดยให้ธนาคารพาณิชย์ที่เข้าซื้อหน่วยลงทุนจากกองทุนรวมตลาดเงิน (Money market fund) และกองทุนรวมตราสารหนี้ที่เป็นกองทุนเปิด (Daily fixed income fund) ที่ถือสินทรัพย์คุณภาพดี สามารถนำหน่วยลงทุนดังกล่าว มาวางเป็นหลักประกันเพื่อขอสภาพคล่องจาก ธปท. ได้ ซึ่งที่ผ่านมาได้มีการทำธุรกรรมดังกล่าวระหว่างธนาคารกับบริษัทจัดการกองทุนในกลุ่ม ส่งผลให้เดือน เม.ย. ไม่มีกองทุนตราสารหนี้ถูกเทขายดังเช่น 4 กองทุนที่ถูกเทขายในเดือน มี.ค.

- จัดตั้งกองทุนเสริมสภาพคล่องตลาดตราสารหนี้ภาคเอกชน (Corporate Bond Stability Fund, BSF) วงเงินไม่เกิน 400,000 ล้านบาท เพื่อลงทุนในตราสารหนี้ภาคเอกชนออกใหม่ของบริษัทที่มีคุณภาพดี แต่ประสบปัญหาตลาดขาดสภาพคล่องจนส่งผลให้ไม่สามารถต่ออายุ (Rollover) ตราสารหนี้ที่ครบกำหนดได้ครบทั้งจำนวน โดยกองทุนดังกล่าวเริ่มจัดตั้งในวันที่ 29 เม.ย. และคาดว่าจะช่วยคลายความกังวลในตลาดตราสารหนี้ภาคเอกชนที่จะมีกำหนดชำระคืนภายในปี 2563 กว่า 6 แสนล้านบาท

- การเข้าซื้อพันธบัตรรัฐบาลอย่างต่อเนื่องของ ธปท. ช่วยเพิ่มสภาพคล่อง และลดความกังวลจากราคาที่ลดลงต่อเนื่องในตลาดตราสารหนี้ โดย ธปท. ได้เข้าซื้อตราสารหนี้เป็นจำนวนกว่า 1.5 แสนล้านบาทในเดือน มี.ค. ขณะที่ปริมาณการซื้อพันธบัตรในเดือน เม.ย. ลดลงเหลือเพียง 6 พันล้านบาท

ด้านธนาคารกลางสหรัฐฯ (FED) ในช่วงต้นเดือน เม.ย. ได้ประกาศมาตรการทางการเงินเพื่อบรรเทาผลกระทบของไวรัสต่อเศรษฐกิจเพิ่มเติมอีก 2.3 ล้านล้านดอลลาร์สหรัฐฯ เพื่อเยียวยาธุรกิจขนาดกลางและขนาดเล็ก รวมถึงรัฐบาลท้องถิ่นที่ได้รับผลกระทบจากการแพร่ระบาดของไวรัสโคโรนา หลังจากยอดขอรับสวัสดิการการว่างงานเพิ่มขึ้นถึง 6.6 ล้านคน ทำให้ยอดผู้ขอรับสวัสดิการสูงถึง 16.8 ล้านคนในช่วง 3 สัปดาห์ที่ผ่านมา ส่วนในช่วงปลายเดือน เม.ย. คณะกรรมการนโยบายการเงิน (FOMC) มีมติให้คงอัตราดอกเบี้ยนโยบายที่ระดับต่ำที่สุดเป็นประวัติการณ์ที่ 0.00 – 0.25% และไม่ได้ประกาศมาตรการผ่อนคลายทางการเงินอื่นๆ เพิ่มเติม ทั้งนี้ได้ให้คำมั่นว่าจะใช้เครื่องมือทางการเงินทุกอย่างที่มีเพื่อสนับสนุนเศรษฐกิจสหรัฐฯ ในช่วงที่การระบาดของไวรัสโคโรนาทำให้กิจกรรมทางเศรษฐกิจและการจ้างงานในสหรัฐฯ รวมถึงทั่วโลกหดตัวรุนแรง และจะคงอัตราดอกเบี้ยที่ระดับปัจจุบันต่อไปจนกว่าความเชื่อมั่นของภาคเอกชนและประชาชนจะกลับมาในทิศทางที่เศรษฐกิจเริ่มกลับเข้าสู่เป้าหมายที่การจ้างงานเต็มที่และราคาสินค้าอยู่ในระดับมีเสถียรภาพ

ด้านยุโรป ธนาคารกลางยุโรป (ECB) เมื่อวันที่ 30 เม.ย. ECB มีมติคงอัตราดอกเบี้ยนโยบายที่ระดับต่ำสุดเป็นประวัติการณ์รวมทั้งได้ผ่อนคลายเกณฑ์การปล่อยสินเชื่อแก่สถาบันการเงิน โดยอนุญาตให้นำสินทรัพย์ที่มีความเสี่ยงสูงและอันดับความน่าเชื่อถือต่ำ เช่น พันธบัตรรัฐบาลประเทศกรีซ สินเชื่อ SME และเงินกู้สกุลต่างประเทศมาค้ำประกันได้ ประเด็นดังกล่าวสะท้อนภาวะการเงินตึงตัวทั้งในตลาดการเงินและภาคธุรกิจที่รุนแรง

ส่วนธนาคารกลางญี่ปุ่น (BOJ) ในวันที่ 22 พ.ค. 2563 มีการประชุมฉุกเฉิน โดยธนาคารกลางญี่ปุ่น (BOJ) มีมติคงอัตราดอกเบี้ยนโยบายไว้ที่ -0.1% พร้อมกับคงเป้าหมายอัตราผลตอบแทนพันธบัตรรัฐบาลอายุ 10 ปี ไว้ที่ระดับ 0% และเดินหน้าซื้อพันธบัตรรัฐบาล โดยไม่จำกัดจำนวน ขณะเดียวกัน ที่ประชุม BOJ มีมติจัดหาเงินกู้วงเงิน 30 ล้านล้านเยน (2.78 แสนล้านดอลลาร์สหรัฐ) ให้กับบริษัทขนาดเล็กและขนาดกลาง พร้อมประกาศจับตาผลกระทบทางเศรษฐกิจที่เกิดจากการแพร่ระบาดของไวรัส COVID-19 โดยสัญญาว่าจะดำเนินนโยบายเพิ่มเติมหากจำเป็น เพื่อลดผลกระทบดังกล่าว ในการประชุมฉุกเฉินครั้งนี้ BOJ ได้ตัดสินใจออกมาตรการฉบับใหม่ที่จะมีการบังคับใช้ในเดือน มิ.ย. โดยจะจัดหาเงินทุนให้กับสถาบันการเงินต่างๆ เพื่อนำไปปล่อยกู้เพิ่มขึ้นให้กับริษัทขนาดเล็กและผู้ประกอบธุรกิจส่วนตัว ทั้งนี้ เพื่อเป็นการสนับสนุนการปล่อยเงินกู้ของสถาบันการเงิน ทาง BOJ จะจ่ายอัตราดอกเบี้ย 0.1% ให้กับสถาบันการเงินที่ปล่อยเงินกู้มากขึ้น นอกจากนี้ BOJ ยังได้ตัดสินใจขยายระยะเวลาการเข้าซื้อหุ้นกู้ และตราสารหนี้ภาคเอกชนระยะสั้น (Commercial Paper) วงเงิน 20 ล้านล้านเยน ออกไปจนถึงสิ้นเดือน มี.ค. ปีหน้า จากเดิมที่วางแผนไว้ว่าจะเข้าซื้อจนถึงปลายเดือน ก.ย. ปีนี้

ประเทศไทย ในวันที่ 20 พ.ค. 2563 กนง. มีมติ 4 ต่อ 3 เสียง ให้ลดอัตราดอกเบี้ยนโยบายร้อยละ 0.25 ต่อปี จากร้อยละ 0.75 เป็นร้อยละ 0.50 ต่อปี ในการตัดสินนโยบาย คณะกรรมการฯ ประเมินว่าเศรษฐกิจไทยในปี 2563 มีแนวโน้มหดตัวกว่าประมาณการเดิมตามแนวโน้มเศรษฐกิจโลกที่หดตัวรุนแรงกว่าที่คาดและผลกระทบจากมาตรการควบคุมการระบาดทั่วโลก อัตราเงินเฟ้อทั่วไปมีแนวโน้มติดลบกว่าที่ประเมินไว้ เสถียรภาพระบบการเงินเปราะบางมากขึ้นตามภาวะเศรษฐกิจ กรรมการส่วนใหญ่เห็นว่านโยบายการเงินที่ผ่อนคลายมากขึ้นจะช่วยลดผลกระทบจากปัจจัยลบที่เกิดขึ้น รวมทั้งสอดประสานกับมาตรการการคลังของรัฐบาลและมาตรการด้านการเงินและสินเชื่อที่ได้ออกไปก่อนหน้านี้ ส่วนทางด้านภาวะการเงิน หลัง ธปท. ออกมาตรการดูแลเสถียรภาพตลาดการเงินทำให้ตลาดการเงินมีเสถียรภาพ รวมทั้งจัดตั้งกองทุนเพื่อรักษาสภาพคล่องของการระดมทุนในตลาดตราสารหนี้ (BSF) อัตราผลตอบแทนพันธบัตรรัฐบาลปรับลดลงและอัตราผลตอบแทนหุ้นกู้ที่ซื้อขายในตลาดรองผันผวนน้อยลง ตลาดตราสารหนี้กลับมาทำหน้าที่ได้เป็นปกติมากขึ้น อย่างไรก็ดี คณะกรรมการฯ ให้ติดตามสถานการณ์ของสหกรณ์ออมทรัพย์ที่อาจได้รับผลกระทบจากการลงทุนในตราสารหนี้

มุมมองด้านอัตราดอกเบี้ยนโยบาย

มุมมองต่อไปข้างหน้า กนง. จะติดตามพัฒนาการของการขยายตัวทางเศรษฐกิจ อัตราเงินเฟ้อ เสถียรภาพระบบการเงิน และปัจจัยเสี่ยงต่างๆ ทั้งจากเศรษฐกิจต่างประเทศ ผลกระทบจากการระบาดของ COVID-19 รวมถึงความเพียงพอของมาตรการการคลังและมาตรการด้านการเงินและสินเชื่อ เพื่อประกอบการดำเนินนโยบายการเงินในระยะต่อไป โดยพร้อมใช้เครื่องมือนโยบายการเงินที่เหมาะสมเพิ่มเติมหากจำเป็น

ปัจจัยบวก/ลบต่อกองทุน

(+) กองทุน BTNTV ยังเป็นที่พักเงินที่ดี สำหรับผู้ถือหน่วยที่ไม่ต้องการเผชิญกับกับความไม่แน่นอนของเศรษฐกิจโลก เนื่องจากปัญหาการระบาดของ COVID-19

(+) เป็นกองทุนที่มีความเสี่ยงต่ำเนื่องจากมีอายุถัวเฉลี่ยของตราสารเพียง 0.20 ปี ข้อมูลวันที่ 30 เมษายน 2563

(+) ความล่าช้าของการผ่านงบกระตุ้นเศรษฐกิจ 1 ล้านล้านบาท และการเบิกจ่ายจริงที่ล่าช้า เพิ่มความเสี่ยงต่อการชะลอตัวของเศรษฐกิจไทยในปีนี้เป็นปัจจัยสนับสนุนตลาดตราสารหนี้ในช่วงต่อไป

(+) เศรษฐกิจไทยในปีนี้มีแนวโน้มขยายตัวต่ำกว่าประมาณการเดิมและต่ำกว่าระดับศักยภาพมากขึ้นจากการระบาดของ COVID-19 กองทุน BTNTV เหมาะแก่การพักเงินระยะสั้น

(-) กนง. ลดดอกเบี้ยนโยบาย ไม่ได้ส่งผลบวกต่อตราสารหนี้ระยะสั้น

(-) ความกังวลต่อการชะลอตัวของเศรษฐกิจโลกเนื่องจากการระบาดของ COVID-19

(-) ความกังวลถึงอันดับเครดิตตราสารหนี้ภาคเอกชน ตลอดจนความสามารถในการชำระหนี้ของผู้ออกตราสารหนี้หลายราย

Market Update: B-TNTV

วันที่จดทะเบียน: 8 มีนาคม 2548

นโยบายการลงทุน: ลงทุนในตราสารหนี้ที่มีสภาพคล่อง โดยจะลงทุนในตราสารหนี้ที่ออกหรือค้ำประกันโดยรัฐบาล และตราสารหนี้ภาคเอกชนที่มีความมั่นคง ซึ่งเน้นการลงทุนในตราสารหนี้ที่มีการจัดอันดับความน่าเชื่อถือในตัวตราสารหรือผู้ออกตราสาร หรือผู้ค้ำประกัน ผู้รับอาวัล ผู้สลักหลัง หรือรับรองตราสารหนี้นั้นๆ ซึ่งมีอันดับความน่าเชื่อถือ (Credit Rating) ตั้งแต่ A- ขึ้นไป

นโยบายเงินปันผล: ไม่จ่าย

กลยุทธ์ในการบริหารกองทุน: กองทุนมีกลยุทธ์การลงทุนมุ่งหวังผลตอบแทนระยะสั้นให้ดีกว่าดัชนีชี้วัด (Active Management) โดยคัดเลือกการลงทุนในตราสารหนี้ภาครัฐและ เอกชนที่ให้ผลตอบแทนเหมาะสมสอดคล้องกับความเสี่ยง

- ช่วงเกือบ 2 เดือนที่ผ่านมา (เม.ย.- 20 พ.ค. 2563) อัตราผลตอบแทนพันธบัตรปรับลดลงทุกช่วงอายุคงเหลือ โดยระยะสั้นช่วงอายุคงเหลือไม่เกิน 1 ปี ปรับลดลง 22 – 33 basis point ช่วงอายุคงเหลือ 2 – 10 ปีปรับลดลง 25 – 33 basis point ส่วนช่วงอายุคงเหลือตั้งแต่ 10 ปีขึ้นไปปรับลดลง 30 – 40 basis point โดยคณะกรรมการนโยบายการเงินปรับลดอัตราดอกเบี้ยนโยบายลง

0.25% สู่ 0.50% เมื่อวันที่ 20 พ.ค. - ราคา NAV กองทุน B-TNTV ได้เพิ่มขึ้นจาก 13.3327 บาทต่อหน่วย (31 มี.ค. 2563) เป็น 13.3405 บาทต่อหน่วย (30 เม.ย. 2563)

- ทั้งนี้ ทีมจัดการลงทุนประมาณการว่า ผลตอบแทนในอนาคต (ในช่วงเดือนมิ.ย.) หลังหักค่าใช้จ่ายและค่าธรรมเนียมน่าจะอยู่ราว 0.30 – 0.45% ต่อปี

- Portfolio Duration (ตราสารที่กองทุนถือครองมีอายุเฉลี่ย) 0.20 ปี ข้อมูล ณ วันที่ 30 เม.ย. 2563

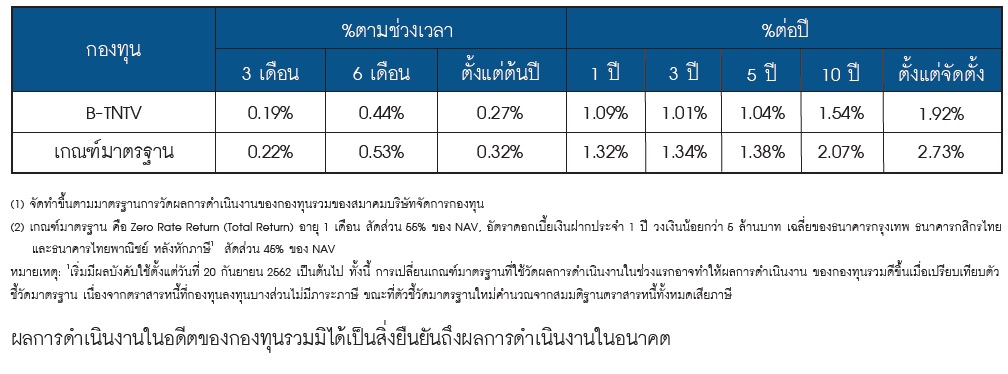

ผลการดำเนินงานของกองทุน ณ 30 เมษายน 2563(1)

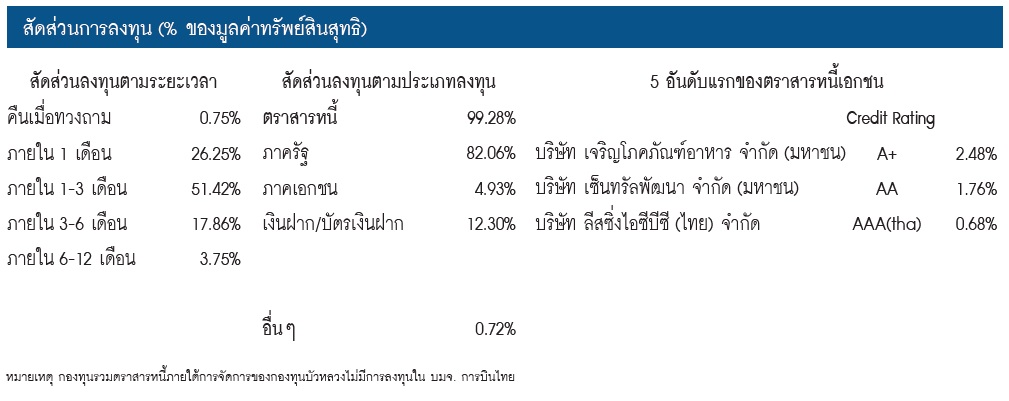

สัดส่วนการลงทุน (% ของมูลค่าทรัพย์สิน ข้อมูล ณ 30 เมษายน 2563)

อัพเดทข่าวหุ้นกู้การบินไทย (THAI) ซึ่งบลจ.บัวหลวงไม่มีการลงทุน

ครม.มีมติเมื่อวันที่ 19 พ.ค. 2563 ให้บริษัท การบินไทย จำกัด (มหาชน) หรือ THAI ยื่นฟื้นฟูกิจการต่อศาลล้มละลายกลาง ซึ่งทำให้บริษัทพักชำระหนี้ทั้งหมด ไม่ว่าจะเป็นหนี้การค้า หนี้สถาบันการเงิน และหนี้หุ้นกู้ทั้งหมด จนกว่าจะมีการจัดทำแผนฟื้นฟูแล้วเสร็จ

กองทุนตราสารหนี้ที่ถือหุ้นกู้ THAI มีอยู่ประมาณ 22 กองทุน รวมมูลค่าถือครองประมาณ 100 – 110 ล้านบาท ซึ่งกองทุนทุกแห่งได้มีการ “Set Aside” หรือ แยกมูลค่าเงินลงทุนในส่วนของการบินไทยออกจากการลงทุนในส่วนอื่นๆ ออกไปแล้วตั้งแต่วันที่ 18 – 19 พ.ค. ที่ผ่านมา เพื่อสร้างเสถียรภาพของกองทุนฯ ให้เพิ่มขึ้น ทั้งนี้เมื่อมีการ Set Aside มูลค่าหุ้นกู้ THAI จะทำให้กองทุนนั้นๆ หักมูลค่าหุ้นกู้ THAI ออกจาก NAV ในวันนั้นทันทีและทำให้ 1) กองทุนเสมือนไม่มีหุ้นกู้ THAI แล้ว 2) ผู้ที่ถือหน่วยลงทุนจนถึงวันที่มีการ Set Aside สามารถรอรับเงินคืนเมื่อ THAI สามารถกลับมาชำระหนี้ได้ตามปกติ 3) นักลงทุนที่เข้ามาซื้อกองทุนตั้งแต่วันที่มีการ Set Aside เกิดขึ้นแล้วก็จะไม่ได้มีส่วนได้ส่วนเสียกับหุ้นกู้ THAI แต่อย่างใด

ทั้งนี้เมื่อวันที่ 27 พ.ค. 2563 Tris Rating ได้ประกาศอันดับเครดิตองค์กรและอันดับเครดิตตราสารหนี้ของ บริษัท การบินไทย จำกัด (มหาชน) ใหม่ โดยลดทั้งอันดับเครดิตองค์กรและอันดับเครดิตตราสารหนี้ของการบินไทยลง มาอยู่ที่ระดับ “D” หรือ Default ซึ่งหมายถึงการผิดนัดชำระหนี้ โดย Tris Rating ให้เหตุผลว่าการปรับเครดิตลงในครั้งนี้เกิดขึ้นหลังจากที่ศาลล้มละลายกลางมีคำสั่งรับคำร้องฟื้นฟูกิจการของการบินไทยไว้พิจารณาในวันนี้ ส่งผลให้บริษัทเข้าสู่สภาวะการพักชำระหนี้ (Automatic Standstill) กับเจ้าหนี้ทุกรายตามกฎหมาย ในปีนี้ บริษัท การบินไทย จำกัด (มหาชน) ถูกลดอันดับเครดิตองค์กรมาแล้วทั้งสิ้น 3 ครั้ง โดยในวันที่ 16 พ.ค. ถูกลดอันดับจาก A เป็น BBB, ต่อมาในวันที่ 19 พ.ค. ถูกลดอันดับจาก BBB สู่ระดับ C, และล่าสุดเมื่อวันที่ 27 พ.ค. 2563 ถูกลดอันดับอีกครั้งจาก C สู่ระดับ D หรือ Default