BF Economic Research

- COVID-19 เป็นจุดเปลี่ยนของเศรษฐกิจโลกจากเดิมที่ขยายตัวในอัตราชะลอตัวอันเป็นผลจากความตึงเครียดด้านการค้าและภูมิรัฐศาสตร์ (Geopolitical Risks) กลับกลายเป็นพลิกกลับมาหดตัวอย่างหนักเพื่อควบคุมการระบาดของไวรัสเป็นเหตุให้กิจกรรมทางเศรษฐกิจหยุดชะงักในช่วงไตรมาส 1-2 ของปี 2020

- สำหรับในช่วงครึ่งหลังของปีนี้ เรามองว่ากิจกรรมทางเศรษฐกิจจะทยอยกลับมาเดินเครื่องได้บ้าง แต่ไม่น่าจะกลับไปเดินเครื่องเต็มรูปแบบได้เท่ากับปี 2019

- สำหรับในช่วงครึ่งหลังของปี 2020 นี้ COVID-19 ก็ยังคงเป็นความเสี่ยงหลักและเป็นปัจจัยกำหนดทิศทางเศรษฐกิจโลก เรามองว่าเศรษฐกิจโลกปี 2020 จะหดตัวที่ –4.6% ก่อนที่จะฟื้นตัวจากฐานต่า มาอยู่ในกรอบ 4-6% ในปี 2021 รัฐบาลและธนาคารกลางจะเป็นผู้เล่นหลักในการประคองเศรษฐกิจผ่านการใช้เม็ดเงินทางการคลังและอัตราดอกเบี้ยจะอยู่ในระดับต่ำสุดในประวัติการณ์และจะเป็นแบบนี้ต่อเนื่องไปถึงปี 2021 ซึ่งแม้ว่าเศรษฐกิจจะยังไม่ฟื้น แต่สภาพคล่องอันล้นเหลืออาจจะเป็นปัจจัยบวกสำหรับการลงทุนในปี 2020-21 นี้

Core Macro Theme

“Markets follow liquidity, while economic recovery takes time”

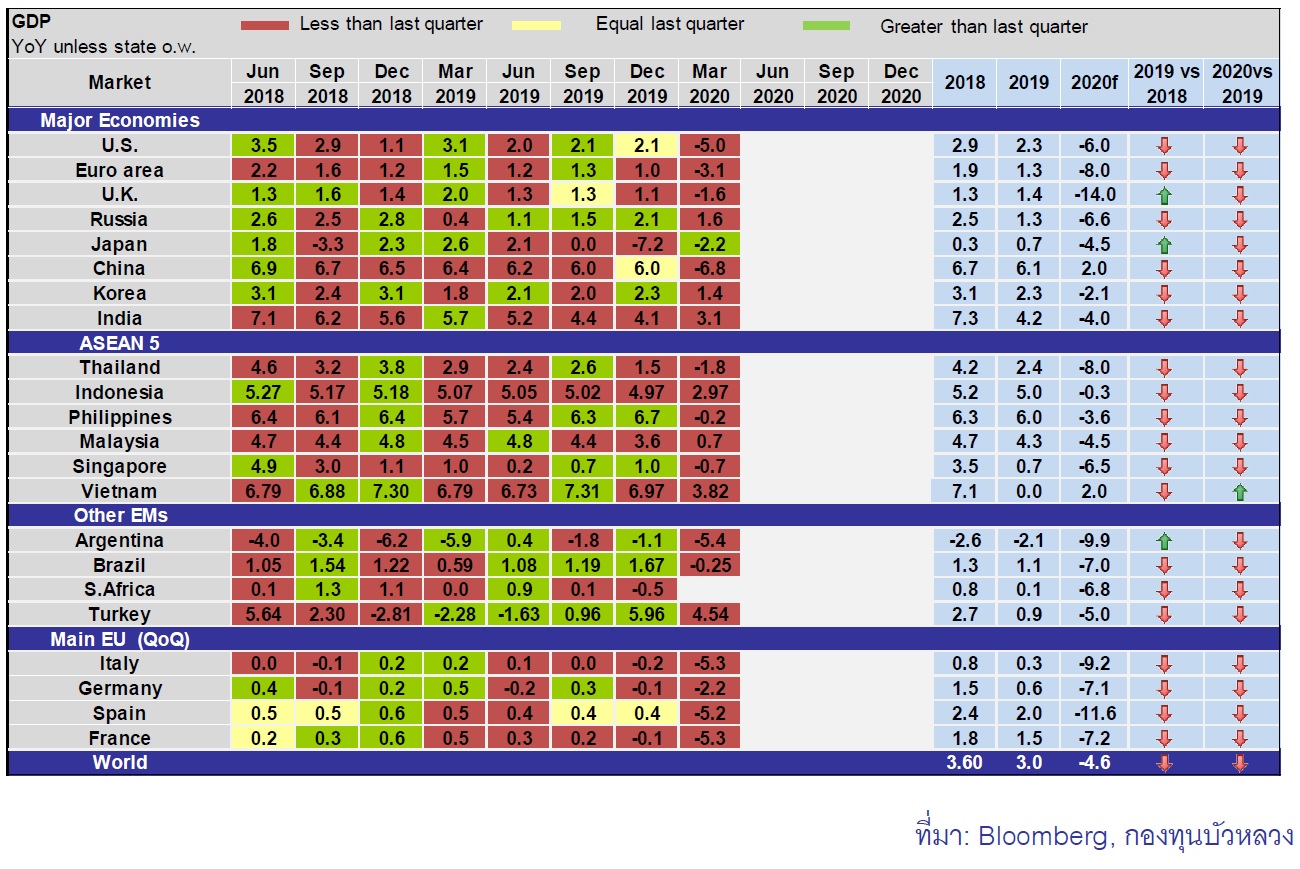

ในระหว่างที่กำลังเขียนบทความนี้ หลายประเทศทั่วโลกต่างทยอยประกาศตัวเลขการขยายตัวทางเศรษฐกิจในไตรมาส 1/2020 ซึ่งได้เริ่มสะท้อนระดับความรุนแรงของผลกระทบจากมาตรการล็อกดาวน์ การปิดพรมแดน รวมไปถึงมาตรการระยะห่างทางสังคม

เศรษฐกิจจีนหดตัว -6.8% YoY ส่วนเศรษฐกิจสหรัฐฯ และยูโรโซนปรับตัวลดลง -5.0% QoQ saar และ-3.8% QoQ sa ตามลำดับ ทั้งนี้ การแพร่ระบาดของไวรัสในจีนมีความรุนแรงมากที่สุดในเดือนก.พ. ก่อนเศรษฐกิจจะเริ่มฟื้นตัวอย่างช้าๆ หลังจากการผลิตสามารถกลับมาเปิดดำเนินการได้ตามปกติในเดือน มี.ค. ขณะที่ สหรัฐฯ และยุโรปนั้นมียอดผู้ติดเชื้อเพิ่มขึ้นอย่างรวดเร็วในเดือน มี.ค. ทำให้ผลกระทบต่อเศรษฐกิจมีแนวโน้มยืดเยื้อต่อเนื่องมาในไตรมาส 2 ด้านตัวเลขการจ้างงานต่างอยู่ในแดนลบ กดดันให้อัตราการว่างงานเพิ่มสูงขึ้นสู่ระดับเลข 2 หลัก โดยเฉพาะอัตราการว่างงานในสหรัฐฯ และในอีกหลายประเทศทั่วโลก

GDP หดตัวแรงทั่วโลก

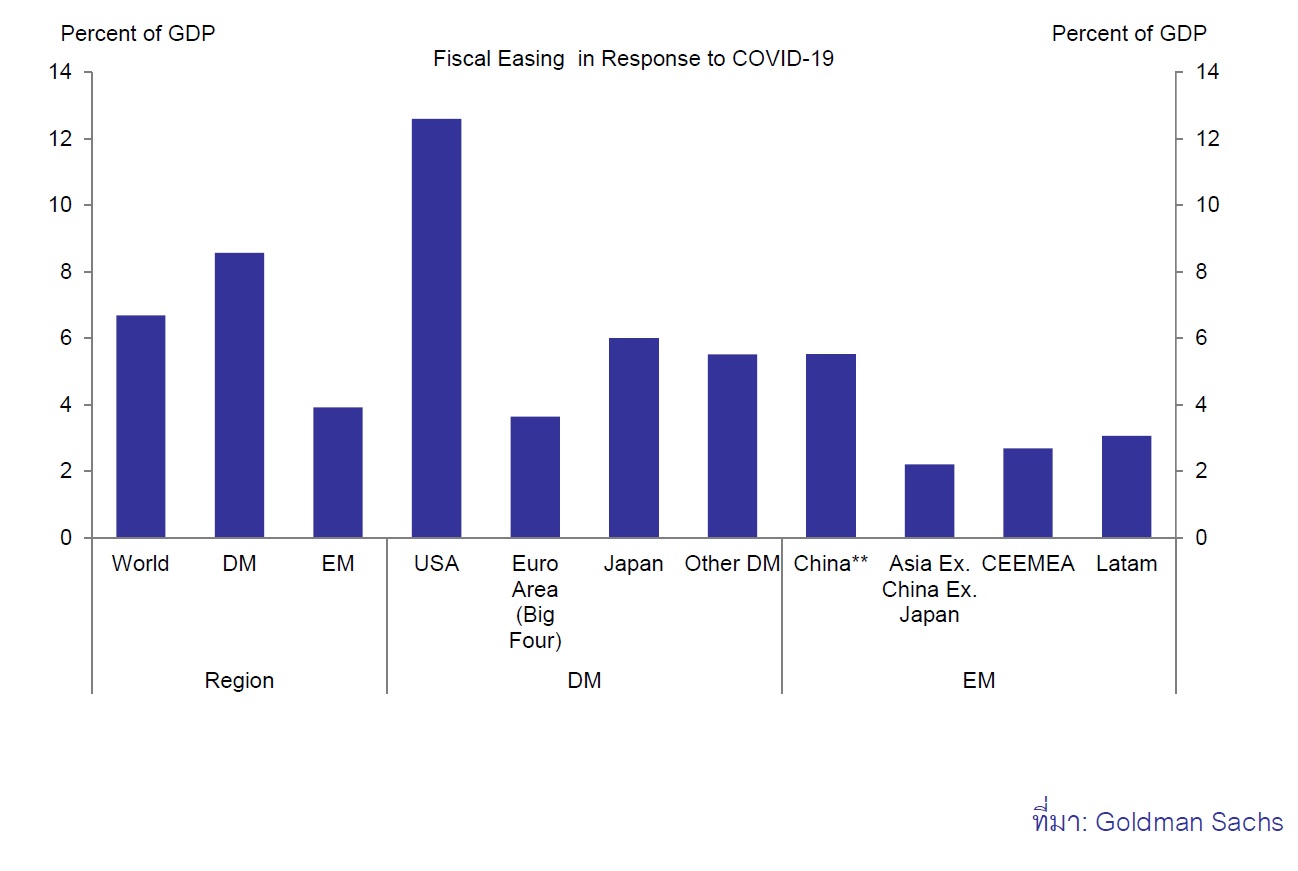

ทุกประเทศทั่วโลกต่างระดมงบประมาณทางการคลังเพื่อประคองเศรษฐกิจ

ในช่วงเวลาที่เครื่องจักรทางเศรษฐกิจดับลงทั้งหมด รัฐบาลและธนาคารกลางจำเป็นต้องระดมทุกสรรพกำลัง ทั้งในเชิงที่เป็นตัวเงินและไม่ใช่ตัวเงิน เพื่อประคองเศรษฐกิจของประเทศไม่ให้ทรุดหนักลงไปกว่านี้ จริงอยู่ว่ารัฐบาลจำเป็นต้องดำรงวินัยทางการคลังไว้โดยจะต้องไม่ก่อหนี้ และไม่ขาดดุลทางการคลังมากเกินไป แต่ในช่วงที่โลกประสบวิกฤติรุนแรงเช่นนี้ รัฐบาลมีความจำเป็นที่จะต้องผ่อนเกณฑ์วินัยทางการคลังไปก่อน ดังจะเห็นได้จากข้อมูลที่รวบรวมโดย Goldman Sachs แสดงให้เห็นว่าในปีนี้รัฐบาลทั่วโลกได้ใช้เม็ดเงินคลังราว 6.5 พันล้านดอลลาร์ฯ หรือคิดเป็นสัดส่วน 7.0% ของ GDP โลก เป็นการกระตุ้นทางการคลังที่สูงที่สุดเป็นประวัติการณ์

ประมาณการการใช้งบการคลัง (%ต่อ GDP)

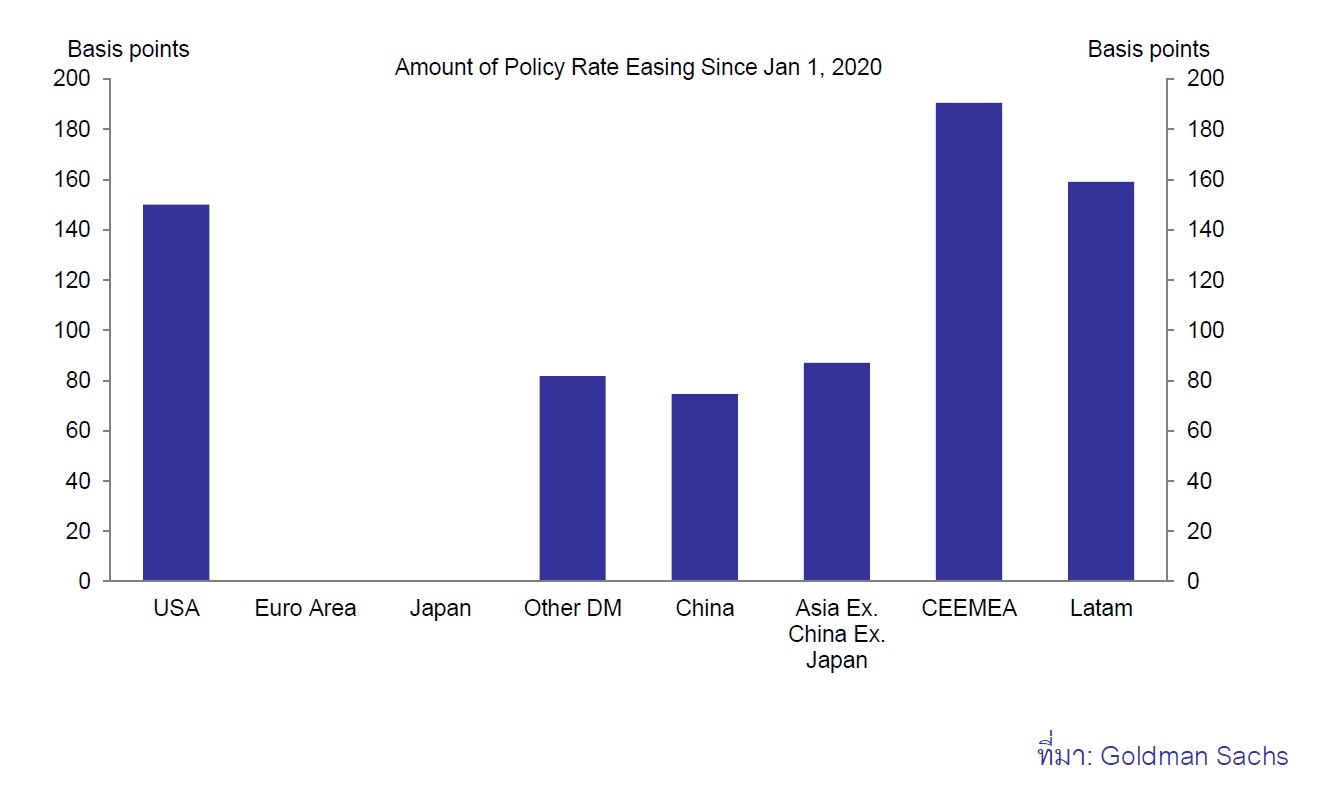

…เช่นเดียวกับการผ่อนคลายทางการเงิน

ธนาคารกลางทั่วโลกใช้นโยบายการเงินเชิงรุกอย่างต่อเนื่องในช่วงที่ผ่านมา เดือนเม.ย. นับเป็นเดือนที่ธนาคารแต่ละแห่งมีการประกาศขยายมาตรการกระตุ้นเศรษฐกิจเพิ่มเติมออกมามากที่สุด โดยธนาคารกลางญี่ปุ่น (BoJ) ประกาศเพิ่มการเข้าซื้อสินทรัพย์ และยกเลิกเพดานการเข้าซื้อพันธบัตรรัฐบาล พร้อมกับปรับเพิ่มวงเงินสูงสุดในการเข้าซื้อหุ้นกู้ภาคเอกชนถึง 4 เท่า นอกจากนี้ ทางฝั่งรัฐบาลก็มีการเพิ่มมาตรการกระตุ้นเศรษฐกิจ โดยล่าสุดสภาคองเกรสของสหรัฐฯ อนุมัติวงเงินช่วยเหลือธุรกิจที่ได้รับผลกระทบจาก COVID-19 มูลค่า 3.1 แสนล้านดอลลาร์ฯ ผ่านโครงการ Paycheck Protection Program หลังจากที่ก่อนหน้านี้อนุมัติมาตรการกระตุ้นวงเงินมูลค่า 3.5 แสนล้านดอลลาร์ฯ ซึ่งยังไม่รวมถึงมาตรการผ่อนคลายเชิงปริมาณ โดยการเข้าซื้อสินทรัพย์แบบไม่จำกัดวงเงินของ Fed ด้านธนาคารกลางยุโรป หรือ ECB ตัดสินใจออกโครงการปล่อยสินเชื่อดอกเบี้ยต่ำแก่ธนาคารพาณิชย์เพิ่มเติมเป็นกรณีพิเศษ หรือที่เรียกว่า Pandemic Emergency Longer-Term Refinancing Operations (PELTROs) ซึ่งจะมีทั้งสิ้น 7 รอบ

พร้อมกันนั้นยังได้ผ่อนคลายเงื่อนไขให้แก่ธนาคารพาณิชย์ที่ใช้โครงการ TLTROs III ที่ออกมาในช่วงก่อนหน้า เพื่อกระตุ้นการปล่อยสินเชื่อสู่ภาคธุรกิจและประชาชน และในเดือน มิ.ย. ธนาคารกลางยุโรป (ECB) มีมติผ่อนคลายนโยบายการเงินเพิ่มเติม โดยการเพิ่มวงเงินมาตรการ QE พิเศษ หรือ Pandemic Emergency Public Purchase (PEPP) อีก 6 แสนล้านยูโร เป็น 1.35 ล้านล้านยูโร และต่ออายุมาตรการดังกล่าวออกไปจนถึงสิ้นเดือน มิ.ย. 2021 ด้านธนาคารกลางญี่ปุ่น (BoJ) มีมติผ่อนคลายนโยบายการเงินเพิ่มเติมนอกรอบการประชุม โดยออกโครงการเงินกู้ใหม่ (Fund-provisioning Program) เพื่อหนุนสภาพคล่องของธุรกิจขนาดกลางและย่อม (SMEs) โดยการจัดสรรเงินทุนให้แก่สถาบันการเงินเพื่อนำไปปล่อยกู้ ซึ่ง BoJ ประเมินมูลค่าโครงการที่ 30 ล้านล้านเยน ธนาคารกลางอื่นๆทั่วโลกต่างเป็นไปในทิศทางเดียวกัน

การปรับลดลงของอัตราดอกเบี้ยนโยบายของธนาคารกลางทั่วโลก (bps)

การฟื้นตัวทางเศรษฐกิจขึ้นกับทิศทางการผ่อนคลายล็อกดาวน์และการแพร่กระจายของ COVID-19

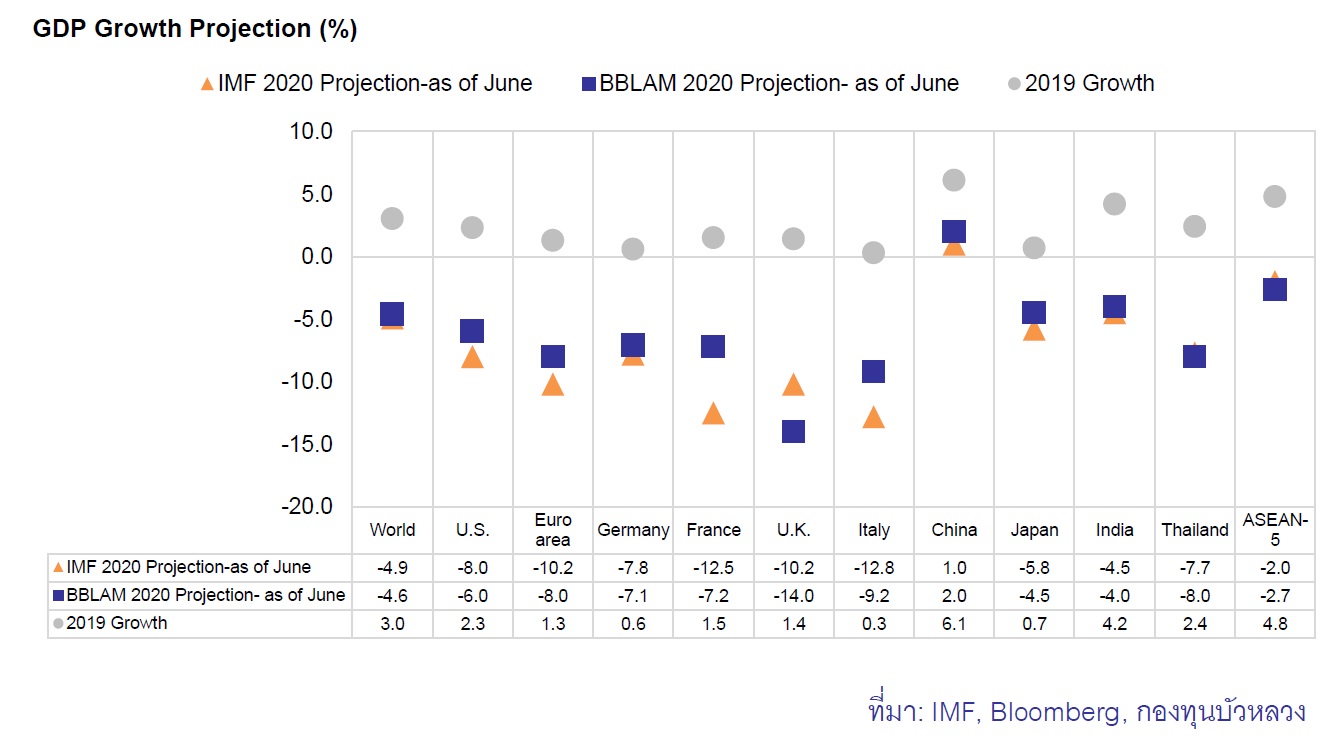

ในปัจจุบัน บางประเทศเริ่มมีการประกาศผ่อนคลายมาตรการล็อกดาวน์แบบค่อยเป็นค่อยไป เราจึงมองว่าทิศทางเศรษฐกิจจะมีแนวโน้มฟื้นตัวอย่างค่อยเป็นค่อยไปเช่นเดียวกัน รัฐบาลประเทศในยุโรปเริ่มอนุญาตให้อุตสาหกรรมที่มีความสำคัญต่อเศรษฐกิจกลับมาดำเนินการได้ และให้ประชาชนสามารถออกไปที่สาธารณะเพื่อออกกำลังกายได้ ขณะที่หลายรัฐในสหรัฐฯ กำลังวางแผนที่จะปลดล็อกมาตรการล็อกดาวน์ ทั้งนี้ ความพร้อมของเครื่องมือในการตรวจหาเชื้อ COVID-19 และวิธีติดตามประวัติการสัมผัสผู้ติดเชื้ออย่างมีประสิทธิภาพถือเป็นสิ่งที่จำเป็นในช่วงนี้ เนื่องจากการแพร่ระบาดของไวรัสระลอกที่ 2 ยังเป็นความเสี่ยงสำคัญอยู่ สำหรับในเอเชีย รัฐบาลต่างขยายระยะเวลามาตรการล็อกดาวน์ออกไป แต่มีการผ่อนคลายมาตรการที่ให้ประชาชนอยู่แต่ในบ้าน (Stay-at-home) แต่ให้หลีกเลี่ยงกิจกรรมที่มีการรวมตัวของคนกลุ่มใหญ่

จุดเปลี่ยนที่จะทำให้ประชาชนสามารถกลับมาใช้ชีวิตได้ตามปกติเหมือนเดิมนั้นขึ้นอยู่กับการแก้ไขปัญหาการระบาดด้วยวิธีทางการแพทย์หรือการใช้เทคโนโลยี โดยการใช้วัคซีนอย่างแพร่หลายนับเป็นทางออกที่ดีที่สุด แต่คาดว่าจะใช้เวลาหลายเดือนหลังจากนี้ รัฐบาลจึงต้องค่อยๆ เปิดเศรษฐกิจเป็นระยะทีละเดือน หรือทีละไตรมาส ซึ่งน่าจะเป็นการผ่อนคลายมาตรการล็อกดาวน์ในประเทศก่อนที่จะผ่อนปรนการเดินทางระหว่างประเทศ โดยขึ้นอยู่กับระยะของการแพร่ระบาดในแต่ละประเทศทั่วโลก สะท้อนเส้นทางการฟื้นตัวทางเศรษฐกิจที่น่าจะใช้เวลานาน สำหรับประมาณการเศรษฐกิจโลกในปี 2020 ดังแสดงดังตารางด้านล่าง

ประมาณการเศรษฐกิจปี 2020 (%)

โดยสรุป COVID-19 เป็นจุดเปลี่ยนของเศรษฐกิจโลกจากเดิมที่ขยายตัวในอัตราชะลอตัวอันเป็นผลจากความตึงเครียดด้านการค้าและภูมิรัฐศาสตร์ (Geopolitical Risks) กลับกลายเป็นพลิกกลับมาหดตัวอย่างหนักเพื่อควบคุมการระบาดของไวรัสเป็นเหตุให้กิจกรรมทางเศรษฐกิจหยุดชะงักในช่วงไตรมาส 1-2 ของปี 2020

สำหรับในช่วงครึ่งหลังของปี 2020 นี้ COVID-19 ก็ยังคงเป็นความเสี่ยงหลักและเป็นปัจจัยกำหนดทิศทางเศรษฐกิจโลก เรามองว่าเศรษฐกิจโลกปี 2020 จะหดตัวที่ -4.6% ก่อนที่จะฟื้นตัวจากฐานต่ำมาอยู่ในกรอบ 4-6% ในปี 2021

กิจกรรมทางเศรษฐกิจจะทยอยกลับมาเดินเครื่องได้บ้าง แต่ไม่น่าจะกลับไปเดินเครื่องเต็มรูปแบบได้เท่ากับปี 2019 รัฐบาลและธนาคารกลางจะเป็นผู้เล่นหลักในการประคองเศรษฐกิจผ่านการใช้เม็ดเงินทางการคลังและอัตราดอกเบี้ยจะอยู่ในระดับต่ำสุดในประวัติการณ์และจะเป็นแบบนี้ต่อเนื่องไปถึงปี 2021 ซึ่งแม้ว่าเศรษฐกิจจะยังไม่ฟื้น แต่สภาพคล่องอันล้นเหลืออาจจะเป็นปัจจัยบวกสำหรับการลงทุนในปี 2020-21 นี้

ท่านสามารถติดตามอ่านข้อมูล Economic Review ครึ่งปีหลังปี 2563 เพิ่มเติมได้ที่