BF Economic Research

สรุปภาพเศรษฐกิจและการลงทุนเดือน มิ.ย. และมุมมองเดือน ก.ค.

ช่วงเดือน มิ.ย. หลายประเทศเริ่มคลาย Lockdown จากโควิด-19 แล้ว เริ่มเห็นสัญญาณการฟื้นตัวขึ้นของภาพเศรษฐกิจหลายที่ เครื่องชี้รายเดือน เครื่องชี้ที่ถี่กว่ารายเดือน เริ่มเห็นกิจกรรมกลับเข้ามาแล้ว เช่น การกลับออกไปทานข้าวข้างนอก การไปท่องเที่ยวพื้นที่ใกล้เคียง ถือเป็นบรรยากาศที่ดี

สำหรับ 3 ประเด็นหลัก เพื่อประกอบการตัดสินใจลงทุนช่วงครึ่งปีหลัง มีดังนี้

1.ประมาณการเศรษฐกิจโดยกองทุนการเงินระหว่างประเทศ (IMF)

2.การใช้นโยบายการเงินของประเทศต่างๆ เพื่อดัดความชันของ Yield Curve ให้เป็นไปตามจุดประสงค์ของธนาคารกลางแต่ละประเทศนั้นๆ

3.การเลือกตั้งสหรัฐฯ

1.ประมาณการเศรษฐกิจโดยกองทุนการเงินระหว่างประเทศ (IMF)

- สิ่งที่ IMF มองคือมีสมมติฐานว่า จุดต่ำสุดคือครึ่งปีแรกนี้ แล้วพอไตรมาสที่ 3-4 เศรษฐกิจจะเริ่มฟื้นตัวขึ้นไป ถ้าภาพยังเป็นแบบนี้ ปีหน้าจะเห็นเศรษฐกิจเติบโตค่อนข้างมาก

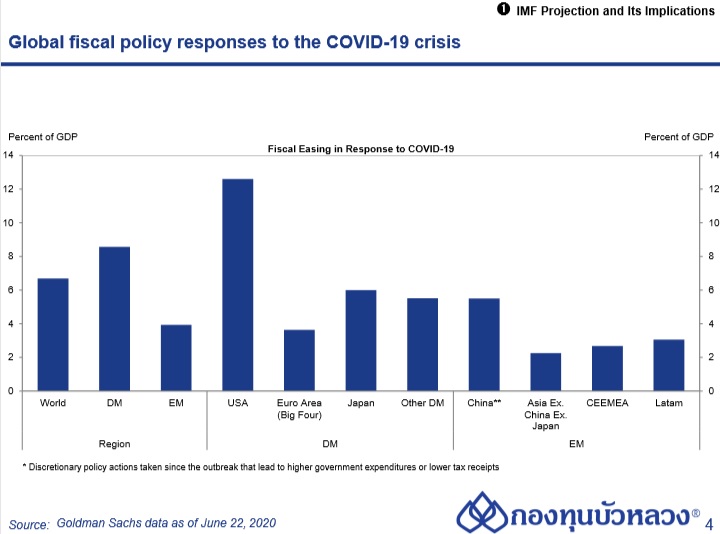

- ทุกประเทศระดมนโยบายการเงินและนโยบายการคลัง วิธีการแบบนี้ใช้เงินค่อนข้างมาก IMF สรุปว่า ภาระหนี้จะเกิดขึ้นมากแน่นอน ประเทศที่สามารถมีภาระหนี้สูงๆ ได้ คือ 3 ประเทศหลัก สหรัฐฯ ยุโรป และญี่ปุ่น ที่มีธนาคารกลางหลักๆ ของโลก มีเครื่องมือมากพอ มีสายป่านมากพอที่จะใช้นโยบายการเงินและนโยบายการคลังต่อไปได้ ไม่น่าเป็นห่วง ส่วนประเทศที่น่าห่วงคือ อาจจะมีข้อจำกัดในการใช้นโยบายการคลัง คือ ประเทศที่ส่งออกน้ำมันเป็นหลัก มีภาระหนี้มากอยู่แล้ว ได้แก่ กลุ่มประเทศตะวันออกกลาง และละตินอเมริกา กลุ่มประเทศเหล่านี้อยู่ในกลุ่มประเทศเกิดใหม่ ที่ต้องให้ความระมัดระวัง ในส่วนของกลุ่มประเทศตลาดเกิดใหม่ในเอเชียยังเป็นประเทศที่น่าสนใจอยู่ เพราะถ้าจีนฟื้น จะช่วยพยุงเศรษฐกิจเอเชียอื่นๆ ไปได้

2.การใช้นโยบายการเงินของประเทศต่างๆ เพื่อดัดความชันของ Yield Curve ให้เป็นไปตามจุดประสงค์ของธนาคารกลางแต่ละประเทศนั้นๆ

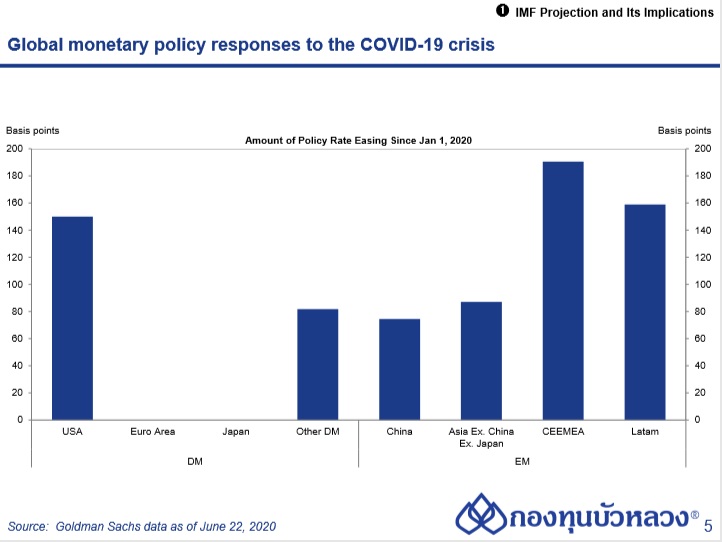

- ช่วงที่เศรษฐกิจไม่ค่อยดี ธนาคารกลางมักดัด Yield Curve ให้อัตราดอกเบี้ยค่อนข้างต่ำ เพื่อส่งผลไปถึงอัตราเงินกู้ หากธนาคารกลาง โดยเฉพาะ สหรัฐฯ มีการทำ Yield Curve Control สิ่งที่เกิดขึ้นกับนักลงทุนคือ นักลงทุนที่ถือตราสารหนี้ที่เกี่ยวข้องกับพันธบัตรรัฐบาล ได้อัตราผลตอบแทนต่ำแน่นอน

- ผู้ที่ถือหน่วยลงทุนกองทุนที่มีตราสารหนี้อยู่อาจจะได้ผลตอบแทนลดลง หากลงทุนในตราสารหนี้มากๆ อาจจะต้องมีการลงทุนขยับสัดส่วนไปอยู่ในกองทุนอื่นที่ลงทุนในสินทรัพย์อื่นที่มีโอกาสให้ผลตอบแทนมากกว่า

3.การเลือกตั้งสหรัฐฯ

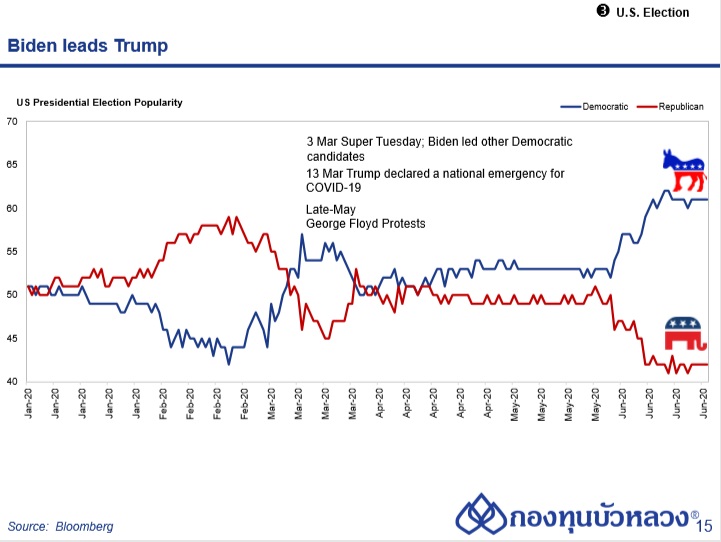

- เดือน พ.ย. จะมีการเลือกตั้งของสหรัฐฯ เกิดขึ้น แนวนโยบายหาเสียงเลือกตั้งจะส่งผลกระทบต่อตลาดในช่วงนั้น ถ้าตลาดสหรัฐฯ เคลื่อนไหวรุนแรง จะส่งผลกระทบต่อตลาดหุ้นอื่นๆ เช่นเดียวกัน

- เหตุการณ์ชายผิวสีเสียชีวิตในสหรัฐฯ เป็นการจุดประเด็นการเมือง เนื่องจากเรื่องผิวสีและชนชั้นในสหรัฐฯ เป็นเรื่องใหญ่มาก ซึ่งนโยบายพรรครีพับลิกันอาจเอื้อให้คนผิวขาวมากหน่อย เมื่อมีเรื่องนี้เกิดขึ้น ทำให้คะแนนเสียงความนิยมมุ่งไปที่ฝั่งเดโมแครตค่อนข้างมาก

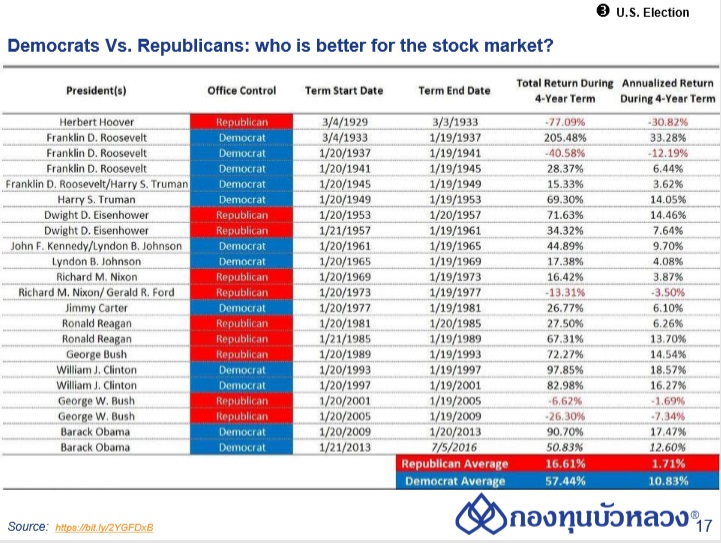

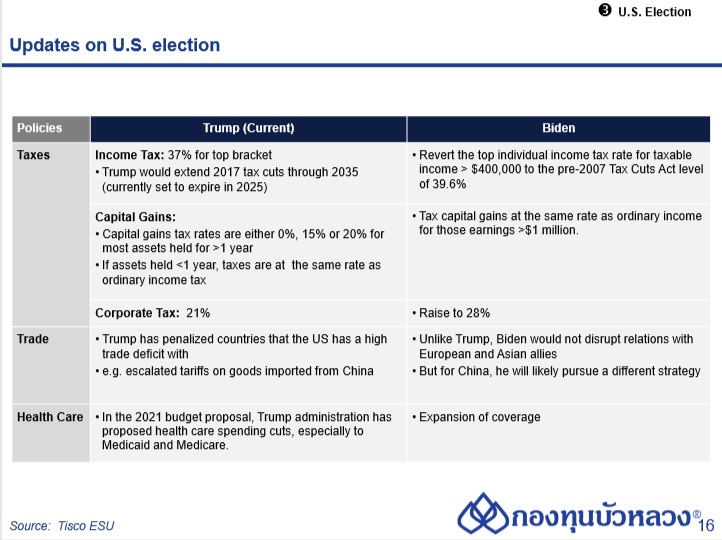

- ถ้าจนถึงวันเลือกตั้งคะแนนเสียงยังเป็นเช่นนี้อยู่ มีความเป็นไปได้ที่จะเกิดการเปลี่ยนนโยบายการเมืองของสหรัฐฯ เพราะสหรัฐฯ มีเพียง 2 พรรค คือ พรรคเดโมแครตและริพับลิกัน มีความแตกต่างของนโยบายพัฒนาประเทศค่อนข้างสิ้นเชิง นโยบายพรรคเดโมแครตจะไม่ค่อยเอื้อกับภาคเอกชน มีการปรับอัตราภาษีนิติบุคคลเพิ่มขึ้น เพื่อนำรายได้ไปเอื้อต่อการใช้นโยบายภาครัฐ ส่วนสวัสดิการรักษาพยาบาล หากไบเดน ได้เป็นประธานาธิบดี จะนำนโยบายโอบามาแคร์กลับคืนมา รวมถึงการนำการค้าระหว่างประเทศกลับมา

- ถ้าเดโมแครตกลับมา และรีพับลิกันแพ้ มีการเปลี่ยนนโยบายเกิดขึ้น ความน่าสนใจของกลุ่มอุตสาหกรรมหุ้นย่อมเปลี่ยนแน่นอน เช่น กลุ่มยา อาจจะน่าสนใจมากกว่าเดิมอีก เมื่อใช้โอบามาแคร์ อีกกลุ่มที่น่าสนใจคือ กลุ่มส่งออก

- นักลงทุนไม่ต้องกังวลใจว่า ถ้ามีการเปลี่ยนขั้วการเมืองหุ้นจะตกรุนแรง เพียงแต่ต้องติดตามสถานการณ์ อาจต้องเลือกกองทุนที่มีการลงทุนแบบ Active มีการปรับเปลี่ยนกลุ่มอุตสาหกรรมที่ได้รับประโยชน์จากการเลือกตั้ง

รายละเอียดเพิ่มเติม

ประมาณการเศรษฐกิจโดยกองทุนการเงินระหว่างประเทศ (IMF)

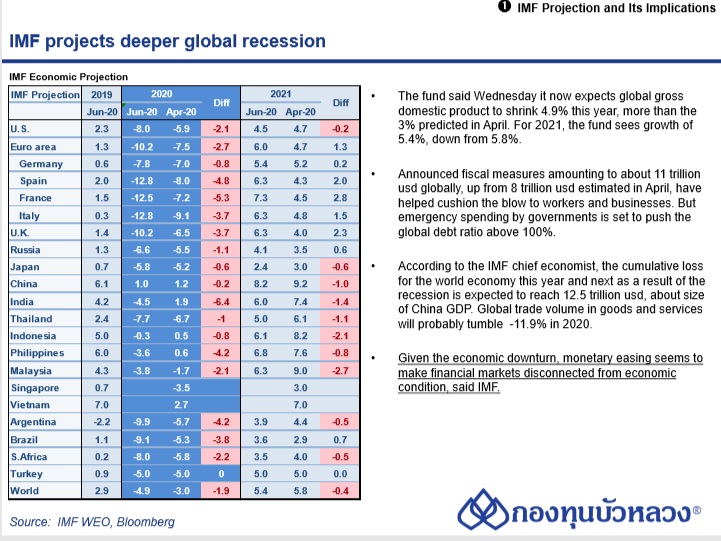

IMF ได้ เผยรายงานแนวโน้มเศรษฐกิจโลก (WEO) เมื่อวันที่ 24 มิ.ย. โดยได้ปรับลดประมาณการเศรษฐกิจโลกในปี 2020 และปี 2021 โดยให้เหตุผลสำคัญจากการแพร่ระบาดของไวรัสโควิด-19 จะส่งผลกระทบต่อกิจกรรมทางเศรษฐกิจในช่วงครึ่งปีแรกมากกว่าที่คาดการณ์ไว้แต่เดิม และมองว่าการฟื้นตัวจะล่าช้ากว่าที่คาดการณ์ไว้ก่อนหน้านี้

ทั้งนี้ IMF คาดการณ์ว่าเศรษฐกิจโลกจะหดตัวลง -4.9% ในปี 2020 นี้ จากคาดการณ์ในเดือนเม.ย.ว่าจะหดตัวลง -3.0% นอกจากนี้ IMF ยังปรับลดตัวเลขคาดการณ์การขยายตัวของเศรษฐกิจโลกในปี 2021 สู่ระดับ 5.4% ซึ่งต่ำกว่าที่คาดการณ์ในเดือนเม.ย.ว่าจะขยายตัว 5.8%

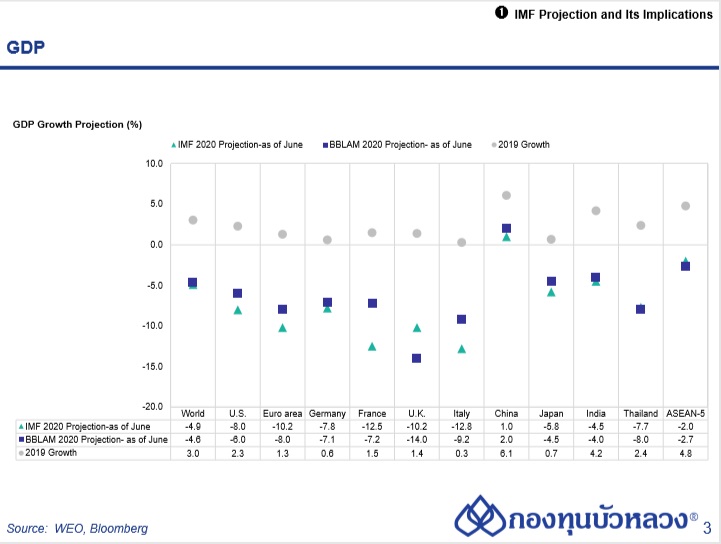

IMF คาดเศรษฐกิจกลุ่มพัฒนาแล้ว (Advance Economies) จะหดตัว -8.0% (ปรับลดลง -1.9ppt จากประมาณการครั้งก่อน) และกลุ่มประเทศเกิดใหม่ (Emerging Economies) คาดจะหดตัว -3.0% (ปรับลดลง -2.0ppt จากประมาณการครั้งก่อน)

ในรายประเทศ IMF ได้ปรับลดประมาณการเศรษฐกิจลงทั้งหมด ดังนี้

- เศรษฐกิจสหรัฐฯ จะหดตัวลง -8.0% ในปีนี้ จากเดิมที่คาดว่าจะหดตัวลง -5.9%

- ญี่ปุ่นจะหดตัว -5.8% จากประมาณการครั้งก่อนที่คาดว่าจะหดตัว-5.2%

- เศรษฐกิจยูโรโซนจะหดตัว -10.2% ในปีนี้ จากเดิมที่คาดว่าจะหดตัวลง -7.5% โดยหดตัวรุนแรงในทุกประเทศหลัก ทั้ง เยอรมนี (-7.8%) ฝรั่งเศส (-12.5%) อิตาลี (-12.8%) และสเปน (-12.8%)

- จีนเป็นประเทศเศรษฐกิจขนาดใหญ่เพียงประเทศเดียวที่ IMF คาดว่าจะมีการขยายตัวในปีนี้ โดยจะอยู่ที่ระดับ 1.0% แต่ต่ำกว่าที่คาดการณ์ในเดือนเม.ย.ว่าจะขยายตัว 1.2%

- อินเดียคาดจะหดตัว -4.5% (vs. ขยายตัว 1.9% ประมาณการครั้งก่อน) ซึ่งนับเป็นประเทศที่ถูกปรับลดมากที่สุดในรอบนี้ จากการใช้มาตรการ Lockdown เป็นระยะเวลานาน

- สำหรับประเทศไทยนั้น IMF ได้ปรับลดประมาณการเศรษฐกิจของไทย โดยคาดว่าจะหดตัวลง -7.7% ในปีนี้ ซึ่งเป็นตัวเลขคาดการณ์ต่ำที่สุดในภูมิภาคอาเซียน

Key Point

IMF ระบุประมาณการเศรษฐกิจรอบนี้ ตั้งอยู่บนสมมติฐานว่า ประเทศที่จำนวนผู้ติดเชื้อลดลง การรักษาระยะห่างทางสังคม (Social distancing) จะยังคงอยู่ในช่วงครึ่งหลังของปีและจะกดดันอุปสงค์ การใช้มาตรการ Lockdown ก่อนหน้านี้จะยังส่งผลกระทบต่อภาคการผลิตหรือด้านอุปทาน นอกจากนี้ ภาคธุรกิจยังไม่น่าที่จะเปิดดำเนินการได้อย่างเต็มประสิทธิภาพ จากการควบคุมสุขลักษณะความปลอดภัยในสถานที่ทำงาน ขณะที่ประเทศที่ยังไม่สามารถควบคุมการระบาดได้ การใช้มาตรการ Lockdown เป็นระยะเวลานานขึ้น จะยิ่งกดดันกิจกรรมทางเศรษฐกิจเพิ่มเติม นอกจากนี้ ยังตั้งอยู่บนสมมติฐานว่ามาตรการ Lockdown จะไม่ถูกนำกลับมาใช้เหมือนในช่วงครึ่งแรกของปี โดยคาดจะพึ่งพามาตรการอื่นๆ เช่น การเพิ่มการตรวจหาไวรัส การติดตามตรวจสอบการเดินทางของประชาชน และการกักตัว

หมายความว่าการประมาณการในครั้งนี้อ้างอิงพัฒนาการของโควิด-19 เป็นหลัก แปลว่า เศรษฐกิจจะมี Upside หากสามารถควบคุมโรคได้เร็ว และจะมี Downside หากยังไม่สามารถควบคุมโรคได้

แต่ไม่ว่า โควิด-19 จะเป็นเช่นไร IMF ได้ระบุว่าการใช้มาตรการกระตุ้นทั้งด้านการเงินและการคลังอย่างเต็มที่ในหลายประเทศได้ช่วยพยุงไม่ให้เศรษฐกิจหดตัวรุนแรงไปกว่านี้ โดยเฉพาะมาตรการที่พยุงการจ้างงาน และการเสริมสภาพคล่องให้กับภาคธุรกิจ ซึ่ง IMF คาดมาตรการดังกล่าวจะมีต่อเนื่องตลอดทั้งปี ขณะที่นโยบายการเงินคาดจะผ่อนคลายตลอดจนถึงสิ้่นปี 2021 และการผ่อนคลายทางการเงินอย่างสุดโต่งนี้ทำให้ดูเหมือนกับว่าจะส่งผลบวกให้กับ Financial Markets ทั้งที่ภาพเศรษฐกิจดูไม่ดีเลย

โดย IMF ประเมินผลกระทบต่อเศรษฐกิจจากวิกฤตครั้งนี้ (ปี 2020-2021 รวมกัน) อาจคิดเป็นมูลค่าสูงถึง USD 12,500bn (เพิ่มขึ้นจากที่เคยคาด USD9,000bn) เกือบเท่ามูลค่าทางเศรษฐกิจของประเทศจีน

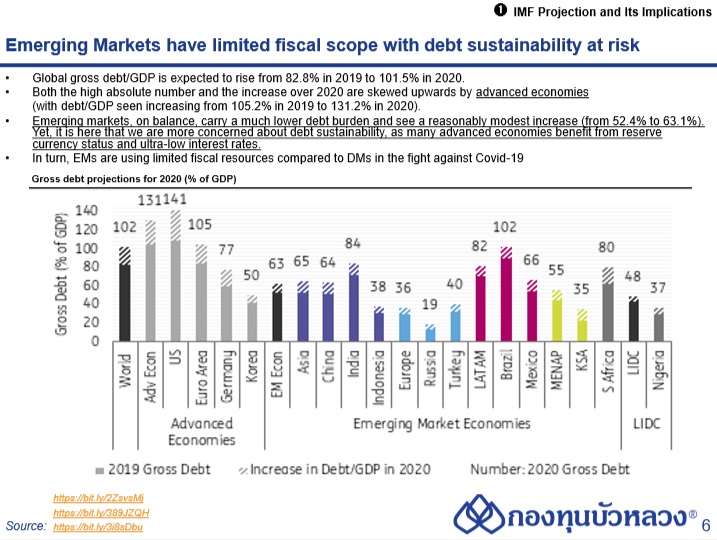

ทั้งนี้ IMF กล่าวเตือนถึงสถานะทางการคลังของรัฐบาลในหลายๆ ประเทศที่จะทรุดตัวลงอย่างหนักจากการออกมาตรการลดทอนผลกระทบจากโควิด-19 ซึ่งนับเป็นความเสี่ยงต่อการฟื้นตัวของเศรษฐกิจในระยะข้างหน้า และหนี้สาธารณะต่อ GDP ของโลกที่คาดจะพุ่งขึ้นแรงทำจุดสูงสุดเป็นประวัติการณ์ที่ 101.5% ในปี 2020F (vs. 82.8% ปี 2019)

การใช้นโยบายการเงินของประเทศต่างๆ เพื่อดัดความชันของ Yield Curve ให้เป็นไปตามจุดประสงค์ของธนาคารกลางแต่ละประเทศนั้นๆ

การเลือกตั้งสหรัฐฯ