BF Economic Research

สหรัฐฯ

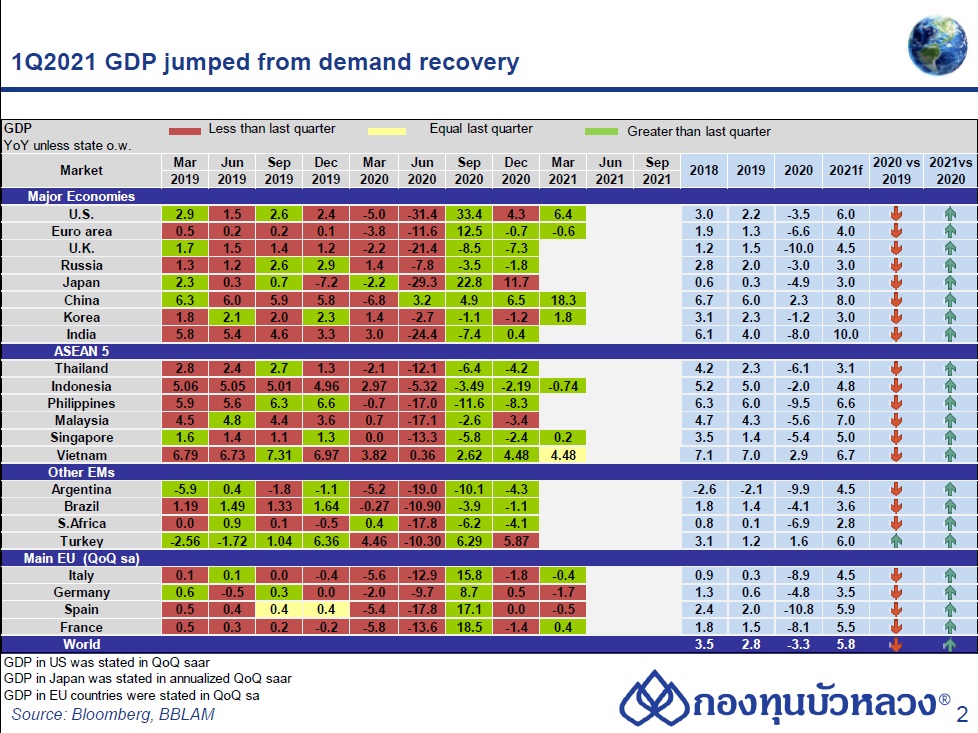

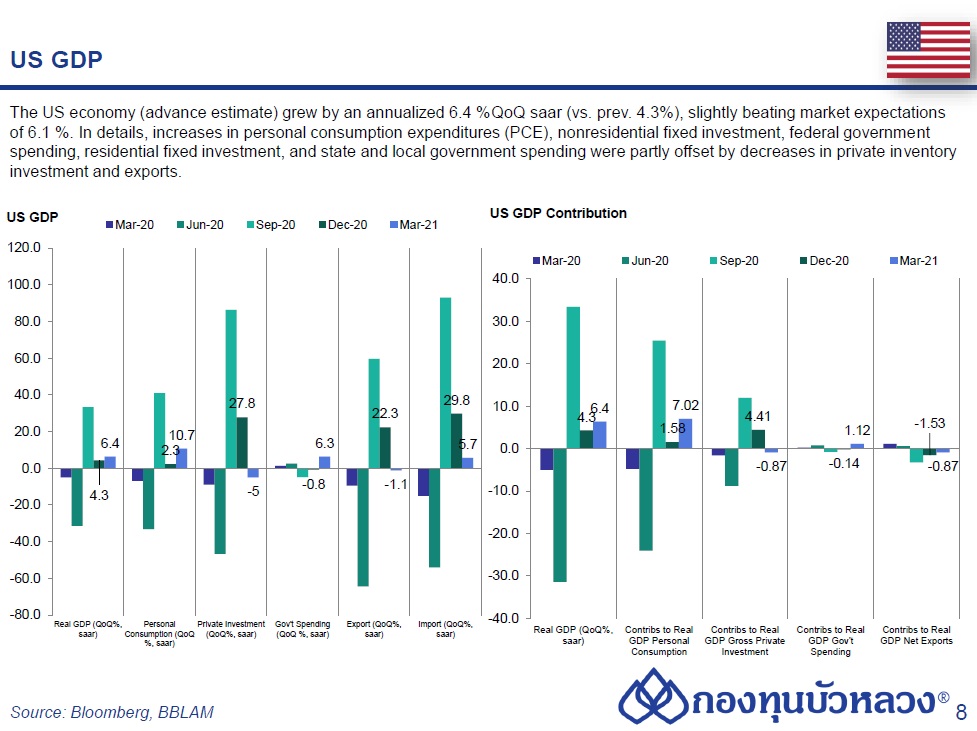

เศรษฐกิจสหรัฐฯไตรมาส 1 ขยายตัว 6.4% QoQ, saar ( +0.4% YoY) เร่งตัวขึ้นจาก 4.3% ในไตรมาสก่อน (-2.4% YoY)

ในรายองค์ประกอบ

- การบริโภคเอกชนขยายตัว 10.7% เกือบสูงสุดนับตั้งแต่ปี 1960s (เป็นรองเพียงไตรมาส 3/2020 ที่ขยายตัวสูง 41.0%) จากแรงหนุนของมาตรการกระตุ้นเศรษฐกิจภาครัฐที่มีการแจกเช็คเงินสด 2 รอบ (ปลายเดือน ธ.ค. 2020 และกลางเดือน มี.ค. 2021) การแจกจ่ายวัคซีนที่รวดเร็วหนุนการผ่อนปรน Lockdown รวมทั้งตลาดแรงงานที่ฟื้นตัวขึ้นอย่างค่อยเป็นค่อยไป

- การใช้จ่ายภาครัฐพลิกกลับมาขยายตัว 6.3% สูงสุดนับตั้งแต่ปี 2002 จากการเบิกจ่ายมาตรการกระตุ้นเศรษฐกิจ โดยการใช้จ่ายหมวดที่ไม่เกี่ยวข้องกับการทหาร (Non-defense) ขยายตัวสูงสุดนับตั้งแต่ปี 1963

- การลงทุนยังขยายตัวได้ดีแม้ชะลอลงจากไตรมาสก่อน นำโดยการลงทุนภาคอสังหาริมทรัพย์ขยายตัว 10.8% ยังได้แรงหนุนจากนโยบายอัตราดอกเบี้ยต่ำของ Fed ส่วนการลงทุนภาคธุรกิจ (CAPEX) ขยายตัว 9.9% จากการลงทุนในหมวดเครื่องจักรกลและอุปกรณ์ และหมวดทรัพย์สินทางปัญญา

- ส่วนปริมาณสินค้าคงคลัง (Inventories) เป็นปัจจัยกดดันเศรษฐกิจในไตรมาสนี้ (-2.6ppt) จากอุปสงค์ในประเทศที่แข็งแกร่ง ซึ่งคาดจะกลับมาเป็นปัจจัยหนุนให้เศรษฐกิจในไตรมาส 2

- ด้านภาคต่างประเทศ ยอดส่งออกสุทธิ (Net trade) เป็นปัจจัยกดดันเศรษฐกิจ (-0.9ppt) จากยอดนำเข้าที่ขยายตัวสูงกว่ายอดส่งออก สะท้อนถึงอุปสงค์ในประเทศที่แข็งแกร่ง

- ทั้งนี้ หากไม่นับรวมปริมาณสินค้าคงคลังและยอดส่งออกสุทธิ หรือดูเฉพาะอุปสงค์ในประเทศ (Final Sales to Domestic Purchaser) เศรษฐกิจจะขยายตัวสูงถึง 10.6%

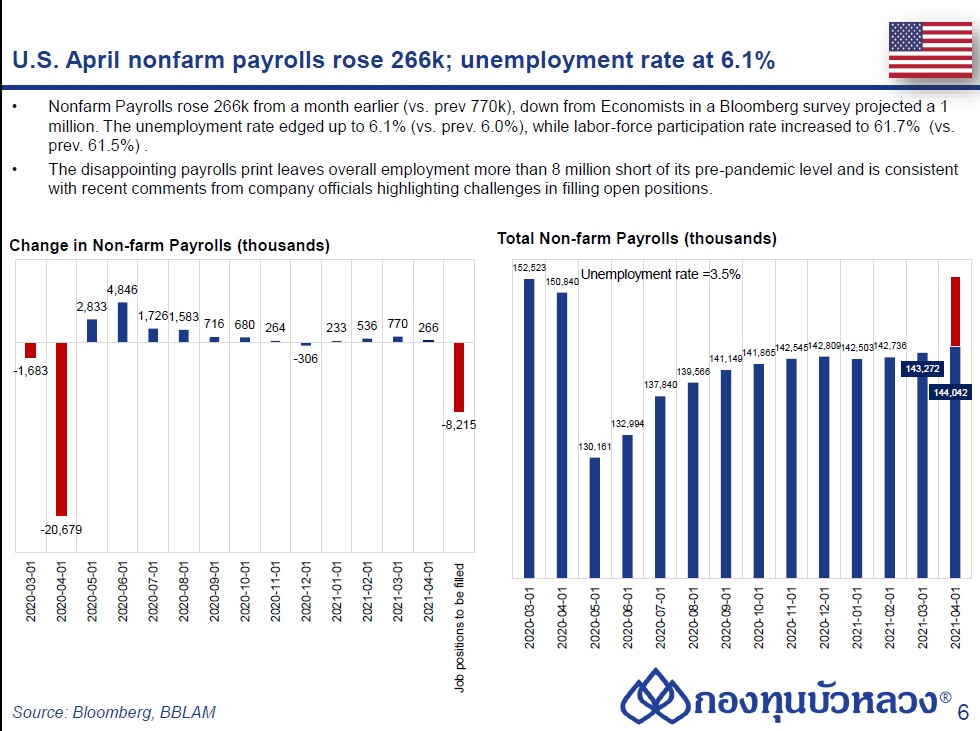

การจ้างงานนอกภาคเกษตร (Nonfarm Payrolls) เดือน เม.ย. เพิ่มขึ้น 2.66 แสนตำแหน่ง ต่ำกว่าที่ตลาดคาดอย่างมากที่จะเพิ่มขึ้น 1.00 ล้านตำแหน่ง และชะลอลงจากในเดือนก่อนที่เพิ่มขึ้นมาก 7.70 แสนตำแหน่ง (ถูกปรับลดลง -1.46 แสนตำแหน่ง) สะท้อนการฟื้นตัวของตลาดแรงงานที่ยังมีความไม่แน่นอนสูง แม้การฉีดวัคซีนจะเป็นวงกว้างมากขึ้นและธุรกิจเริ่มเปิดทำการตามปกติ

การจ้างงานที่เพิ่มขึ้นน้อยกว่าคาดการณ์ของตลาดอย่างมากมีสาเหตุจากหลายปัจจัยที่เกี่ยวเนื่องกับ COVID-19 ได้แก่ 1) ยังมีความกังวลเรื่องการระบาดของไวรัส 2) มีความจำเป็นต้องอยู่บ้านเลี้ยงดูบุตรเนื่องจากโรงเรียนและสถานรับเลี้ยงเด็กยังไม่เปิดตามปกติ 3) การปรับเปลี่ยนพฤติกรรมของผู้บริโภค 4) ผลกระทบจากห่วงโซ่อุปทาน โดยเฉพาะในอุตสาหกรรมรถยนต์ และ 5) การให้สวัสดิการว่างงานเพิ่มเติมของรัฐบาล ($300/สัปดาห์) ที่ทำให้แรงงานยังไม่อยากกลับเข้าทำงาน ซึ่งเรามองว่าปัจจัยดังกล่าวข้างต้นจะทยอยหมดไปในระยะข้างหน้าและตลาดแรงงานสหรัฐฯ ยังอยู่ในแนวโน้มฟื้นตัวขึ้นอย่างต่อเนื่อง

ในรายองค์ประกอบ

- การจ้างงานเพิ่มขึ้นมากในหมวดที่ได้รับผลกระทบโดยตรงจาก COVID-19 ได้แก่ การโรงแรมและพักผ่อน (+3.31 แสนตำแหน่ง), การจ้างงานภาคบริการอื่นๆ (+4.4 หมื่นตำแหน่ง) และการจ้างงานภาคการศึกษา (+1.7 หมื่นตำแหน่ง)

- ขณะที่ลดลงมากในกลุ่มการบริการชั่วคราว (-1.11 แสนตำแหน่ง) ซึ่งส่วนหนึ่งอาจสะท้อนถึงแรงงานที่เริ่มถูกว่าจ้างแบบถาวรมากขึ้นหลังธุรกิจเริ่มเปิดทำการตามปกติ, การจ้างงานในกลุ่มอุตสาหกรรมการผลิต (-1.8 หมื่นตำแหน่ง) ที่ได้รับผลกระทบจากห่วงโซ่อุปทาน โดยเฉพาะการขาดแคลนชิ้นส่วน Semiconductors ในอุตสาหกรรมรถยนต์ และการจ้างงานในหมวดการขนส่งและคลังสินค้า (-7.4 หมื่นตำแหน่ง) โดยเฉพาะกลุ่มบริษัทจัดส่งและผู้ส่งสาร ซึ่งอาจสะท้อนได้ถึงการปรับเปลี่ยนพฤติกรรมของผู้บริโภคที่เริ่มออกมาซื้อของข้างนอกกันมากขึ้น จากที่เน้นสั่ง Online ก่อนหน้านี้

- ด้านอัตราการว่างงาน (Unemployment Rate) เดือน เม.ย. ปรับเพิ่มขึ้นเป็น 6.1% จาก 6.0% ในเดือนก่อน สวนทางกับที่ตลาดคาดว่าจะปรับลดลงเป็น 5.8% โดยแรงงานว่างงานชั่วคราว (Temporary) เพิ่มขึ้น 8.8 หมื่นราย เป็น 2.11 ล้านราย ส่วนแรงงานว่างงานถาวร (Permanent) เพิ่มขึ้น 9.7 หมื่นราย เป็น 3.53 ล้านราย

- ส่วนอัตราการมีส่วนร่วมของกำลังแรงงาน (Labor Force Participation Rate) ปรับเพิ่มขึ้นเป็น 61.7% จาก 61.5% ในเดือนก่อน และดีกว่าตลาดคาดที่ 61.6% สะท้อนการกลับเข้ามาในตลาดแรงงานของแรงงานที่เพิ่มขึ้น อย่างไรก็ดี กำลังแรงงานที่เป็นผู้หญิงได้ปรับลดลงอีกครั้งในรอบ 3 เดือน ซึ่งส่วนหนึ่งคาดเป็นผลจากที่มีความจำเป็นต้องเลี้ยงดูบุตร

- อัตราค่าจ้างแรงงาน (Average Hourly Earnings) เดือน เม.ย. เพิ่มขึ้นอย่างมาก 0.7% MoM และดีกว่าที่ตลาดคาดว่าจะไม่เพิ่มขึ้น (0.0%) โดยอัตราค่าจ้างในเดือนนี้เพิ่มขึ้นในทุกกลุ่มนำโดยเหมืองแร่ (2.1%), การโรงแรมและพักผ่อน (1.6%), ขนส่งและคลังสินค้า (1.6%) และบริการสนเทศ (1.6%) ขณะที่เมื่อเทียบกับช่วงเดียวกันปีก่อน อัตราค่าจ้างแรงงานขยายตัวเพียง 0.3% YoY (vs. 4.2% เดือนก่อน) จากฐานที่สูงในช่วงเดียวกันปีก่อนที่มีการบังคับใช้มาตรการ Lockdown เข้มงวด

- การจ้างงานโดยรวมยังต่ำกว่าระดับก่อน COVID-19 อยู่ถึง 8.2 ล้านตำแหน่ง และคาดว่าจะยังใช้เวลาในการฟื้นตัวกลับเข้าสู่ช่วงก่อนวิกฤต โดยหากสมมติให้การจ้างงานเพิ่มขึ้นที่อัตรา 5.24 แสนตำแหน่งต่อเดือน ซึ่งเป็นค่าเฉลี่ย 3 เดือนที่ผ่านมา

ปัจจัยที่ต้องตามต่อ

- หากเศรษฐกิจสหรัฐฯ ขยายตัวดีต่อเนื่อง ตลาดอาจจะคาดหวังว่า Fed จะเริ่มส่งสัญญาณลดการผ่อนคลายนโยบายการเงิน หรือ QE taper ในช่วงของการประชุม Jackson Hole Symposium ที่มักจัดขึ้นปลายเดือน ส.ค. ก่อนที่จะมีการประชุมของ FOMC ในวันที่ 21-22 ก.ย. และตลาดมองว่า Fed จะเริ่มลดการเข้าซื้อสินทรัพย์จริงต้นปี 2022 ทั้งนี้ Dot Plot จากการประชุมล่าสุดสะท้อนว่าอัตราดอกเบี้ยจะคงไว้ที่ระดับต่ำสุดถึงปี 2023 (Link)

- ติดตามความชัดเจนของแผนกระตุ้นเศรษฐกิจ (The American Jobs Plan) และ The American Families Plan) ของ ปธน. Biden วงเงินรวมกันกว่า USD4.0trn มาตรการกระตุ้นเศรษฐกิจนี้จะมาพร้อมกับแผนการปรับขึ้นภาษีทั้งนิติบุคคลและบุคคลธรรมดา (คาดจัดเก็บรายได้เพิ่มขึ้นกว่า USD3.0trn) ซึ่งจะลดทอนผลบวกของมาตรการกระตุ้นเศรษฐกิจข้างต้น อีกทั้งอาจทำให้การผ่านแผนเศรษฐกิจทั้งหมดเป็นไปได้ยาก และต้องใช้ระยะเวลาในการพิจารณานาน ซึ่งนาง Nancy Pelosi ประธานสภาผู้แทนฯ ระบุก่อนหน้านี้ว่าต้องการผ่านกฎหมายทั้งหมดให้เสร็จสิ้นก่อนที่สภาฯ จะหยุดทำการในช่วงต้นเดือน ส.ค.

ประเทศไทย

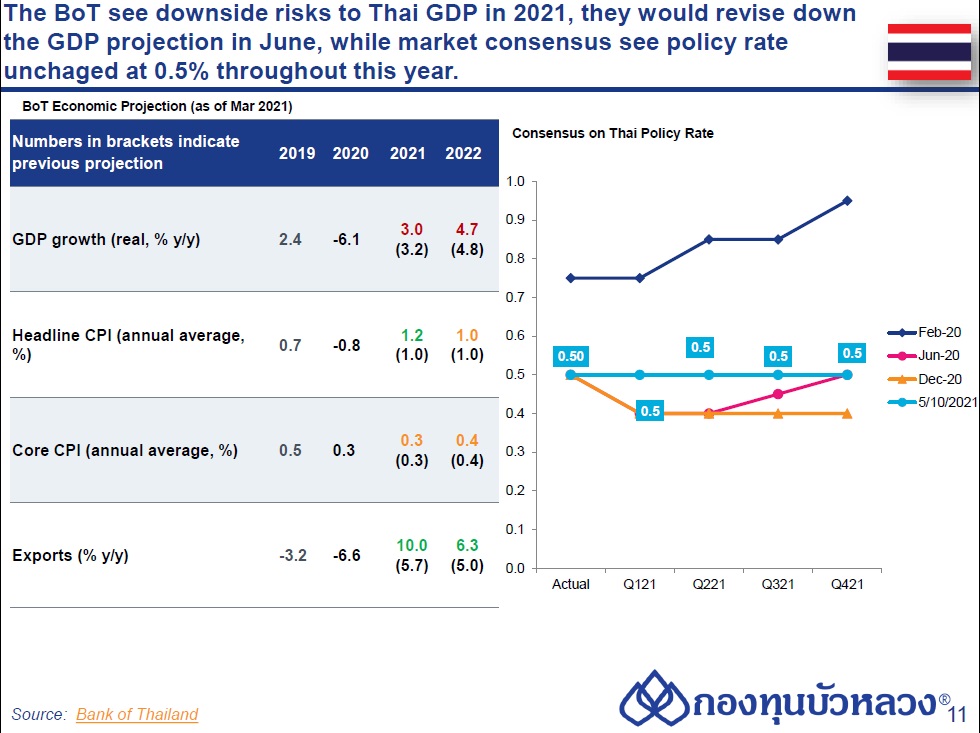

คณะกรรมการนโยบายการเงิน (กนง.) มีมติเอกฉันท์ให้คงอัตราดอกเบี้ยนโยบายไว้ที่ 0.50% ทั้งนี้ กนง. ย้ำว่าการขยายตัวของเศรษฐกิจมีความเชื่อมโยงกับ การเร่งฉีดวัคซีนในประเทศและการให้ความช่วยเหลือเชิงนโยบายที่ตรงจุดแก่กลุ่มเป้าหมาย

การประชุมมีประเด็นที่สำคัญ ดังนี้:

ด้านเศรษฐกิจ: เศรษฐกิจมีแนวโน้มขยายตัวชะลอลงจากการแพร่ระบาดของ COVID-19 ในรอบที่สาม ซึ่งจะส่งผลให้การใช้จ่ายภาคเอกชนชะลอลง และการฟื้นตัวภาคการท่องเที่ยวล่าช้าออกไป ขณะที่การส่งออกและการออกมาตรการกระตุ้นเศรษฐกิจเพิ่มเติมของภาครัฐถูกคาดหวังให้เป็นแรงขับเคลื่อนของเศรษฐกิจ ทั้งนี้ ในเอกสารแนบท้าย ธปท. ได้จัดทำ Economic Scenario อ้างอิงอัตราเร็วของการฉีดวัคซีน เผยว่าเศรษฐกิจไทยอาจขยายตัว 2% ในปีนี้ (+4.7% ในปี 2022F) หากภาครัฐสามารถจัดหาวัคซีน 100 ล้านโดสได้ตามเป้าภายในสิ้นปี

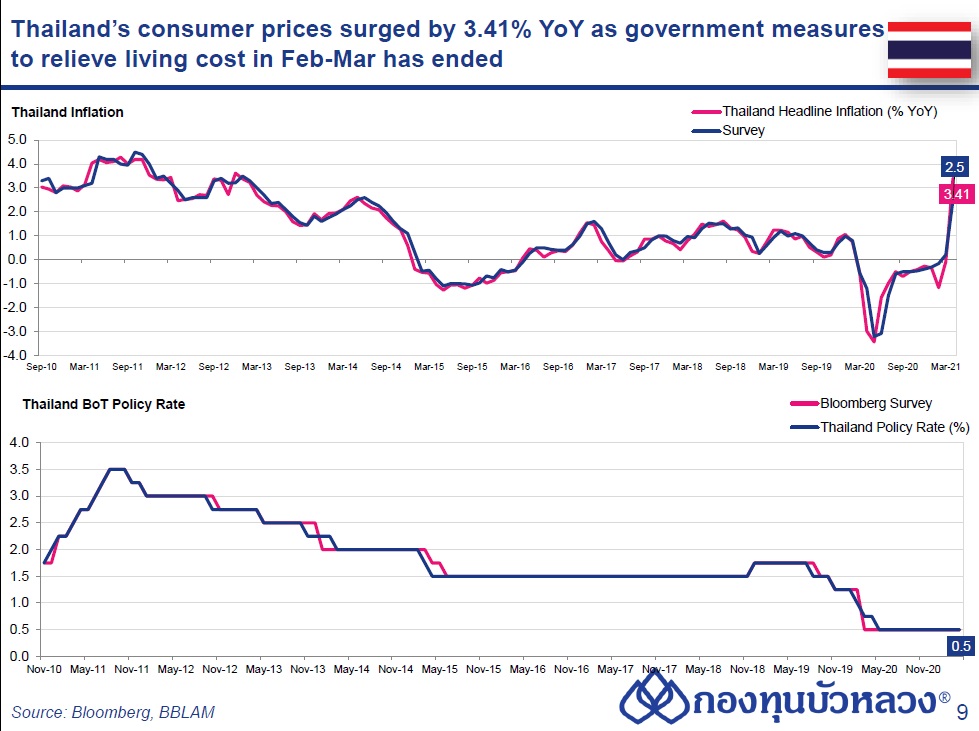

ด้านเงินเฟ้อ: อัตราเงินเฟ้อมีแนวโน้มเพิ่มขึ้นชั่วคราวในไตรมาส 2 จากแรงหนุนของฐานที่ต่ำในปีก่อน ด้านการคาดการณ์อัตราเงินเฟ้อในระยะปานกลางยังอยู่ในกรอบอัตราเงินเฟ้อเป้าหมายของ ธปท.(ทั้งนี้อัตราเงินเฟ้อล่าสุดเดือน เม.ย.เพิ่มขึ้น 3.41% YoY เทียบกับคาดการณ์ของเราและตลาดที่ 2.9% และ 2.5% ตามลำดับ ปรับสูงขึ้นจากเดือนก่อนที่หดตัวเล็กน้อยที่ -0.08% ทั้งนี้ การเร่งตัวขึ้นเป็นผลมาจากการปรับขึ้นของดัชนีราคาพลังงาน (+36.4% YoY vs. +1.4% เดือนก่อน) จากฐานที่ต่ำมาก ขณะที่ดัชนีราคาอาหารสดทรงตัวใกล้ศูนย์ (+0.1% vs. -1.1% เดือนก่อน) รวมทั้งผลจากมาตรการช่วยเหลือค่าครองชีพที่สิ้นสุดลง)

ด้านสภาพคล่อง: สภาพคล่องโดยรวมยังอยู่ในระดับสูง แต่การกระจายตัวยังไม่ทั่วถึงตามความเสี่ยงด้านเครดิตที่เพิ่มขึ้น ขณะที่ต้นทุนทางการเงินอยู่ในระดับต่ำ

ด้านอัตราแลกเปลี่ยน: ค่าเงินบาทเทียบกับสกุลดอลลาร์สหรัฐฯ อ่อนค่ากว่าภูมิภาค โดยจะติดตามพัฒนาการอย่างใกล้ชิด

ทิศทางอัตราดอกเบี้ย อ้างอิงจากเอกสารประกอบมติการประชุม (MPC) ทำให้เราคาดว่า กนง. จะคงอัตราดอกเบี้ยนโยบายตลอดทั้งปีนี้ โดยที่เรามองว่าอัตราเงินเฟ้อทั้งปีของไทยโดยเฉลี่ยอยู่ในกรอบ 0.5-1.0%