สรุปความ

BF Economic Research

ประเด็นสำคัญที่มีผลต่อมุมมองการลงทุนอีก 6 เดือนข้างหน้า มี 4 หัวข้อ คือ

1.การฟื้นตัวทางเศรษฐกิจในอีก 6 เดือนข้างหน้า

2.อัตราเงินเฟ้อ

3.ความเสี่ยงด้านการเมือง

4.นัยของเศรษฐกิจมหภาคที่มีผลต่อการตัดสินใจลงทุนของนักลงทุนในระยะถัดไป

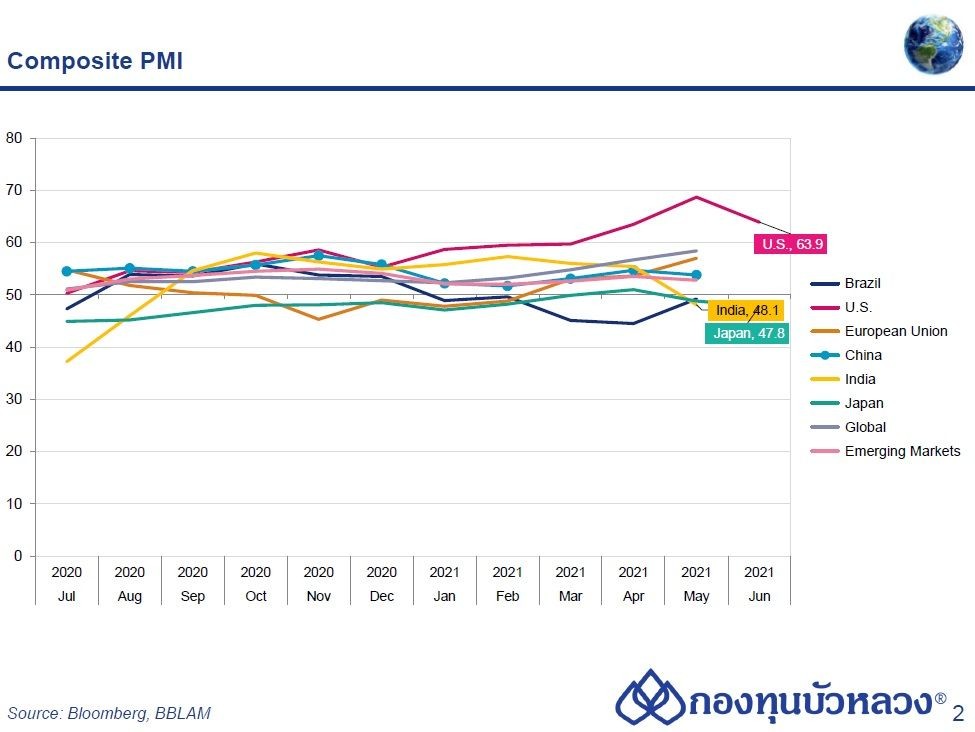

การฟื้นตัวทางเศรษฐกิจในอีก 6 เดือนข้างหน้า

ดัชนีผู้จัดการฝ่ายจัดซื้อ หรือ PMI ซึ่งเป็นตัวบ่งชี้เศรษฐกิจรายเดือน พบว่า มีการฟื้นตัวที่ไม่เท่าเทียมกัน โดยสหรัฐฯ มีดัชนี PMI พุ่งทะยานขึ้นไปอยู่เหนือระดับ 50 อยู่มาก เป็นแรงสะท้อนจากการที่สหรัฐฯ มีมาตรการกระตุ้นทางการคลังในปริมาณค่อนข้างมาก อัดฉีดเงินใส่มือประชาชน ทำให้มีคำสั่งซื้อเข้ามามากมาย เป็นผลให้ภาคธุรกิจต้องเร่งผลิตตอบรับกับคำสั่งซื้อที่มากขึ้น

ส่วนประเทศจีน หากดูตามกราฟจะเห็นว่า จีนมีความแตกต่างจากสหรัฐฯ คือฟื้นตัวก่อน ดัชนีวิ่งสู่เหนือระดับ 50 ก่อนสหรัฐฯ แต่ว่าดัชนีค่อนข้างนิ่ง เพราะเมื่อฟื้นตัวก่อน สิ่งที่เป็นปัจจัยบวกจากฐานต่ำก็จะไม่มีแล้ว ภาพของจีนจึงเป็นการฟื้นตัวอย่างค่อนข้างมีเสถียรภาพและไปเรื่อยๆ

สำหรับอินเดียและญี่ปุ่น เข้าข่ายการฟื้นตัวที่ไม่ทั่วถึง หรือ Uneven Recovery สะท้อนภาพการบริหารจัดการโควิด-19 ที่อาจจะช้ากว่า ภาพเศรษฐกิจจึงยังไม่ฟื้นตัวเต็มที่นัก

อย่างไรก็ตามภาพต่อไปข้างหน้าสำหรับญี่ปุ่น หากโอลิมปิกมาก็อาจจะกระตุ้นเศรษฐกิจได้บ้าง เพราะท้ายที่สุดญี่ปุ่นจะเป็นเจ้าภาพ แม้อาจจะมีการคุมเข้มบางส่วน แต่ก็จะเป็นผลบวกให้ญี่ปุ่นได้ในเชิงอารมณ์ของการลงทุน เพราะเมื่อมีการแข่งขันกีฬา กิจกรรมทางเศรษฐกิจของญี่ปุ่นก็จะมาในทิศทางที่ดีขึ้น

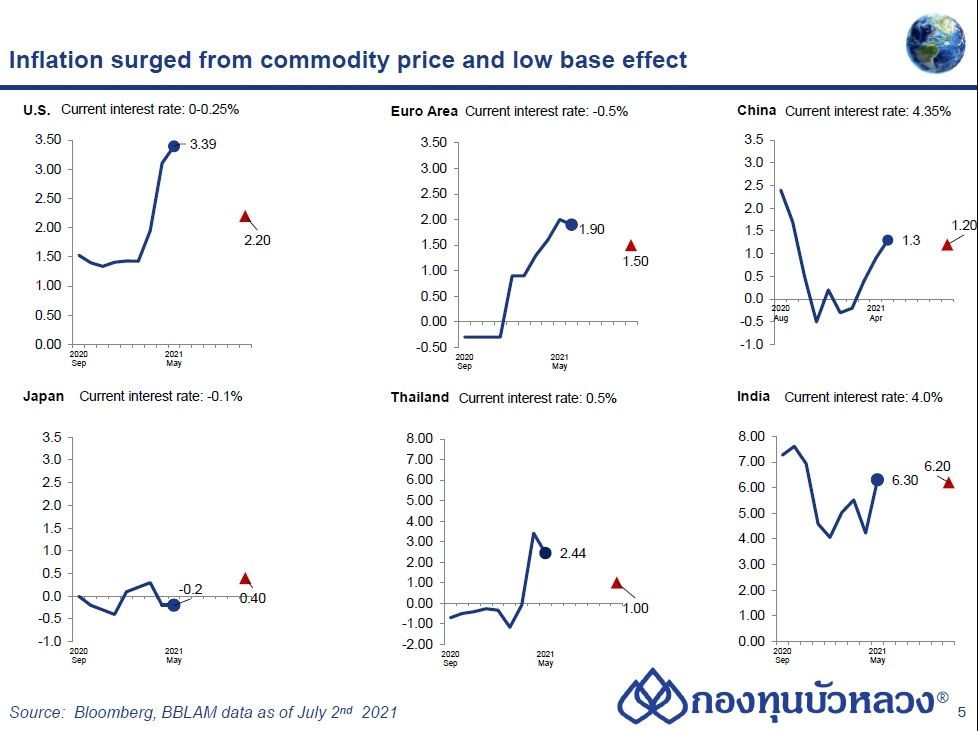

อัตราเงินเฟ้อ

ตัวเลขอัตราเงินเฟ้อเดือน พ.ค. เมื่อดูโดยส่วนใหญ่แล้วอัตราเงินเฟ้อฉีกตัวขึ้นไปจากช่วงปีที่แล้ว และมีการพุ่งขึ้นต่อเนื่อง โดยเฉพาะสหรัฐฯ ซึ่งโดยปกติ อัตราเงินเฟ้อของสหรัฐฯ วิ่งอยู่ในระดับกว่า 1% ถือว่ามากแล้ว แต่ปัจจุบันวิ่งขึ้นไปอยู่ที่ 3.39% เป็นผลมาจากฐานต่ำ ทำให้เมื่อเทียบรายปี อัตราเงินเฟ้อจึงปรับขึ้นไป ทั้งสหรัฐฯ และยุโรป ขณะที่จีน อัตราเงินเฟ้อก็ปรับขึ้นแต่อยู่ในระดับค่อนข้างต่ำกว่าเมื่อเทียบกับสหรัฐฯ และยุโรป เป็นผลจากการส่งผ่านราคาจากผู้ผลิตไปสู่ผู้บริโภคในจีนอยู่ในระดับต่ำมาก ภาพจึงแตกต่างไป

สำหรับประเทศไทย ก็เผชิญผลจากฐานต่ำในปีที่ผ่านมา ที่มีมาตรการช่วยเหลือค่าน้ำและค่าไฟ ส่วนปีนี้แม้จะมีความช่วยเหลือแต่ผลจะไม่มากเท่า จึงเห็นอัตราเงินเฟ้อวิ่งขึ้น โดยในเดือน พ.ค. อัตราเงินเฟ้ออยู่ที่ 2.44% ทั้งที่ช่วงที่ผ่านมาอัตราเงินฟ้อในประเทศไทยอยู่ในระดับติดลบด้วยซ้ำ

ส่วนประเทศอินเดีย อยู่ในกลุ่มประเทศตลาดเกิดใหม่ที่นำเข้าพลังงานเป็นหลัก เมื่อพลังงานปรับเพิ่มขึ้นจึงสะท้อนผ่านเงินเฟ้อของอินเดีย ทำให้อยู่ที่ 6.3% มีเพียงประเทศเดียวที่เงินเฟ้อยังติดลบคือญี่ปุ่น เพราะเป็นโครงสร้างเศรษฐกิจสังคมสูงวัย และประเทศญี่ปุ่นค่อนข้างปรับราคาขึ้นช้า แต่โดยภาพรวมหากนำญี่ปุนออกไป ก็จะเห็นอัตราเงินเฟ้ออยู่ในช่วงขาขึ้น

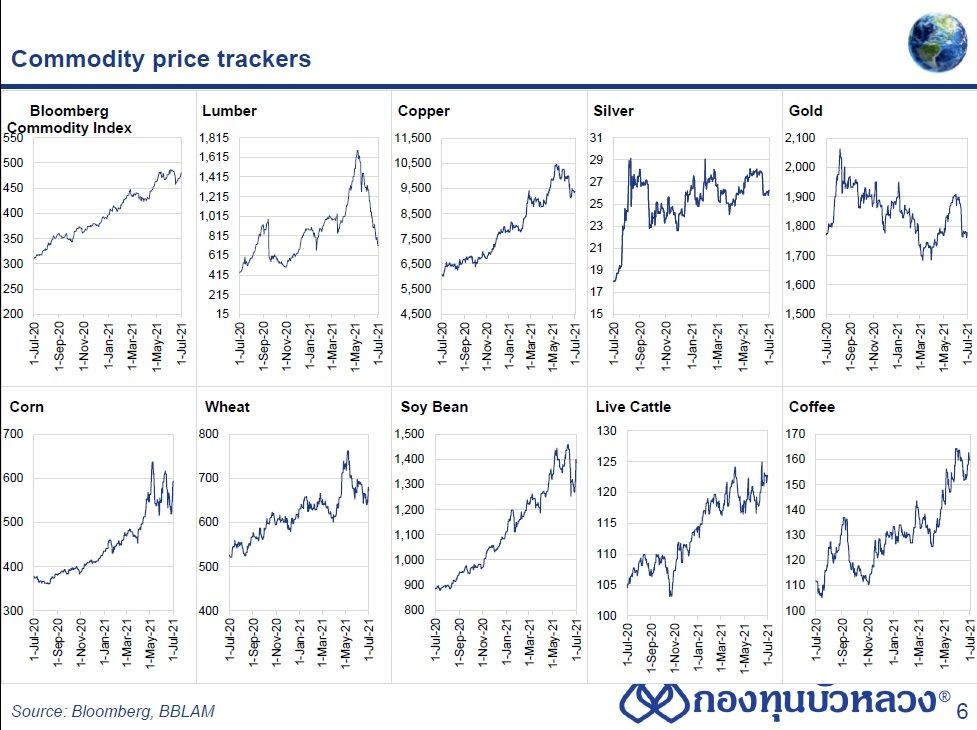

นอกเหนือจากเรื่องของเงินเฟ้อที่ปรับขึ้นจากฐานต่ำ ยังมีเรื่องเศรษฐกิจเริ่มฟื้นตัว มีคำสั่งซื้อสินค้า ความต้องการสินค้าในกลุ่มโภคภัณฑ์ปรับเพิ่มขึ้นมา และประเทศผู้ผลิตสินค้าโภคภัณฑ์บางประเทศยังไม่สามารถผลิตสินค้าได้อย่างเต็มที่ ดังนั้นระดับราคาสินค้าโภคภัณฑ์จึงทะยานขึ้นไป

มีจุดน่าสนใจคือตั้งแต่เดือน พ.ค. เป็นต้นไป ราคาสินค้าโภคภัณฑ์หลายอย่างเริ่มปรับลดราคาลงมา ซึ่งเป็นความตั้งใจของผู้ผลิตรายใหญ่ของโลกอย่างจีน โดยจีนเริ่มถอยเรื่องการผลิตสินค้าโภคภัณฑ์บางอย่างลงมา แต่เมื่อพบว่ามีการปรับขึ้นของราคาสินค้าโภคภัณฑ์ค่อนข้างมาก จีนจึงมีการปล่อยสต๊อกสินค้าบางประเภทออกมา เพื่อบรรเทาแรงกดดันของราคาสินค้าโภคภัณฑ์

ในส่วนราคาไม้นั้น เป็นผลกระทบจากความต้องการซื้อบ้านในสหรัฐฯ เป็นหลัก ด้วยความที่ราคาวัสดุก่อสร้างและไม้ปรับขึ้นไปสูงมากจนถึงระดับที่ผู้ซื้อรู้สึกว่ารับไม่ไหวแล้ว จึงทำให้ตัวเลขยอดซื้อบ้านมือหนึ่งและมือสองเริ่มลดลงมา ทำให้แรงกดดันของราคาไม้เริ่มปรับลงมาด้วย

สิ่งที่กล่าวมาทั้งหมดนี้สะท้อนว่า เงินเฟ้อที่ปรับขึ้นด้วยผลจากฐานต่ำปีที่แล้ว รวมถึงสินค้าโภคภัณฑ์ที่แรงกดดันเริ่มหมดไป จะไปเสริมความเห็นของธนาคารกลางสหรัฐฯ (FED) ที่ออกมาประชุมครั้งล่าสุด โดยบอกว่า อัตราเงินเฟ้อน่าจะปรับเพิ่มขึ้นในช่วงระยะเวลาหนึ่ง ซึ่งภาพของสินค้าโภคภัณฑ์ก็ยืนยันเช่นนั้น เราจึงเชื่อว่าอัตราเงินเฟ้อที่ทะยานสูงขึ้นในช่วงนี้จะเกิดขึ้นไปจนถึงสิ้นปีแล้วค่อยๆ เบาบางลง ดังนั้นเงินเฟ้ออาจจะไม่ใช่โจทย์สำคัญที่ธนาคารกลางหลายๆ ประเทศกังวล เช่น จีน และสหรัฐฯ อาจปล่อยให้อัตราเงินเฟ้อเป็นเช่นนี้ต่อไป โดยไม่ทำอะไรกับอัตราดอกเบี้ย

ทั้งนี้ สิ่งที่เราเห็นจากการประชุมครั้งล่าสุดของ FED ในเดือน มิ.ย. จะเห็นแรงกระแทกของตลาดหุ้นพอสมควรในช่วงที่ FED สะท้อนภาพ Dot Plot ว่าอาจจะปรับขึ้นอัตราดอกเบี้ยนโยบายเร็วขึ้น แต่เมื่อเห็นภาพเงินเฟ้อเป็นเช่นนี้ ประกอบกับเศรษฐกิจยังฟื้นตัวไม่ทั่วถึง ตลาดแรงงานยังฟื้นตัวไม่เต็มที่ ยังขาดการจ้างงานอีกเกือบ 8 ล้านตำแหน่งในสหรัฐฯ ทำให้เชื่อว่า FED จะยังไม่รีบปรับขึ้นอัตราดอกเบี้ยแน่นอน

ด้วยเหตุนี้จากวันที่มีการประกาศผลของดอกเบี้ยนโยบายไม่เปลี่ยนแปลง แต่ Dot Plot เปลี่ยนแปลง มี Tactical Move เกิดขึ้น แต่หลังจากนั้นมาเข้าสู่สัปดาห์ต้นเดือน ก.ค. ภาพจึงเริ่มเปลี่ยนแปลงไป ตลาดหุ้นสหรัฐฯ เริ่มกลับมาฟื้นตัวได้ ดังนั้นจึงอยากให้นักลงทุนมองว่า ปัจจัยชั่วคราวที่เราเห็นเป็นแรงกระแทกตลาดทุน ถือเป็นจังหวะที่เข้าสะสมลงทุนได้ในช่วงที่ต้นทุนปรับลงมาอยู่ในระดับต่ำ แต่ภาพที่สนับสนุนการลงทุนยังมีต่อในระยะยาว

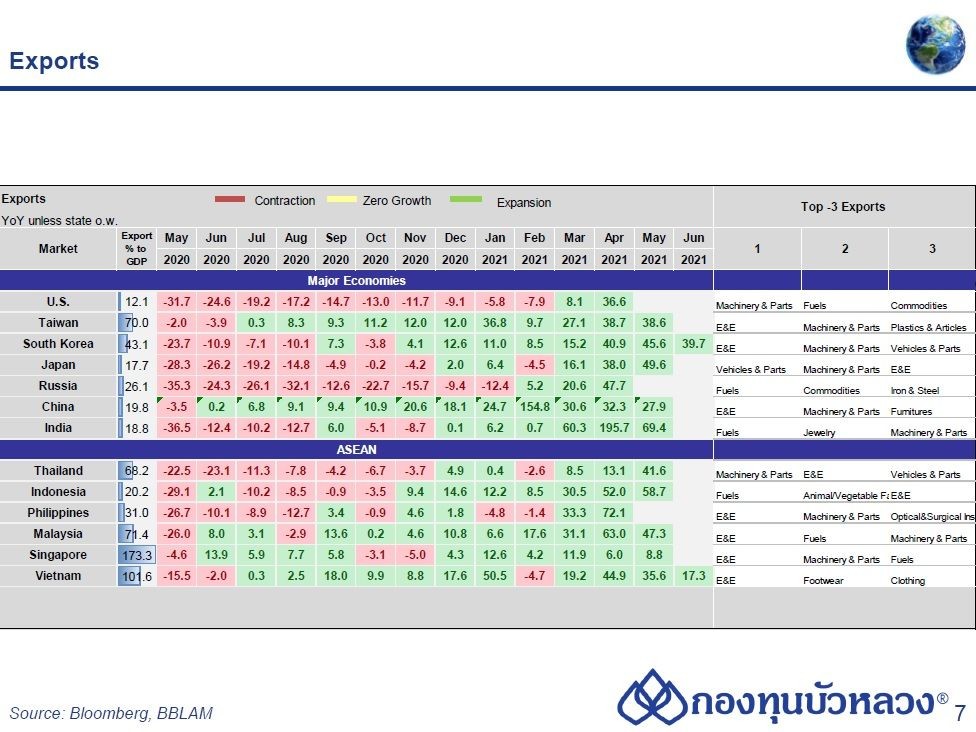

เมื่อพิจารณากลุ่มที่น่าสนใจลงทุนในช่วงนี้ Sector ที่เป็นแรงส่งหลักของการส่งออกในปีนี้คือ ชิป และยานยนต์ โดยประเทศไทยมีการส่งออกยานยนต์อยู่จึงได้อานิสงส์ไปเช่นกัน ขณะที่ภาพรวมคำสั่งซื้อที่วิ่งเข้ามามาก ทำให้กลุ่มที่ต้องผลิตสินค้าเพื่อที่จะส่งต่อไปผลิตสินค้าขั้นสุดท้าย น่าจะได้รับอานิสงส์นี้ โดยรวมแล้วภาพการส่งออกค่อนข้างดี

ความเสี่ยงด้านการเมือง

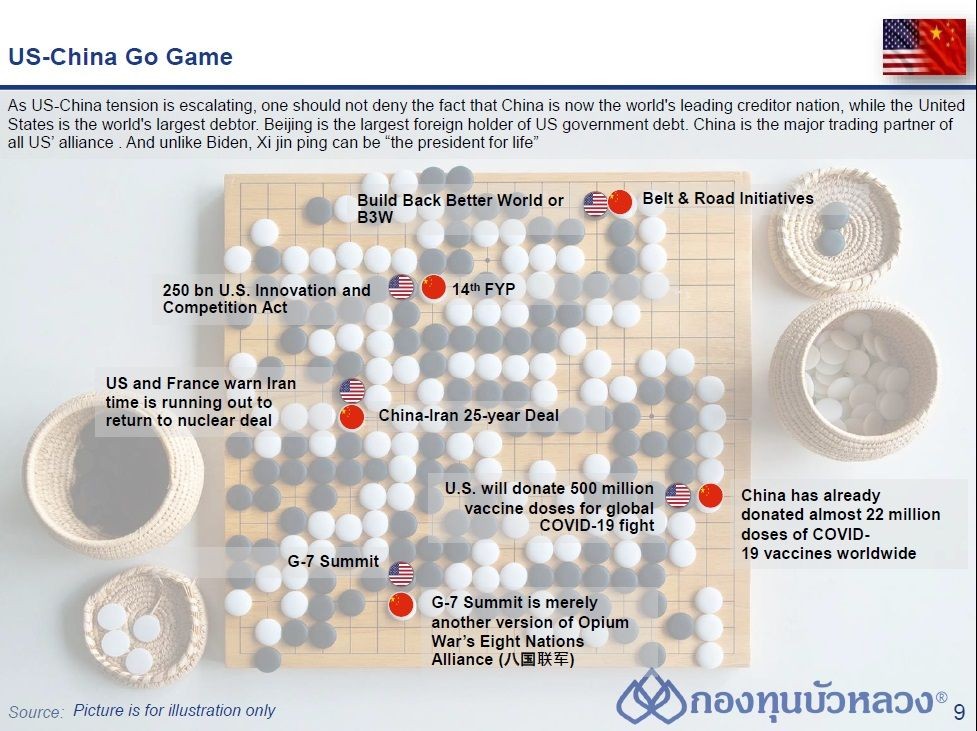

เมื่อกางนโยบายระหว่างสหรัฐฯ และจีน พบว่า นโยบายที่ใช้ต่อสู้กันเป็นกระจกสะท้อนซึ่งกันและกัน โดยในด้านการก่อสร้าง จีนมี Belt & Road Initiatives ส่วนสหรัฐฯ มี B3W มุ่งเน้นการก่อสร้างโครงสร้างพื้นฐาน และทั้งสหรัฐฯ กับจีนต่างก็วิ่งไปสู่การพัฒนากลุ่มเทคโนโลยีเช่นเดียวกัน

นอกจากนี้ ในระยะนี้ยังมีสงครามการแย่งแจกวัคซีน โดยสหรัฐฯ ระบุว่าจะแจกวัคซีนทั่วโลก 1,000 ล้านโดส โดยสหรัฐฯ จะเป็นผู้บริจาคครึ่งหนึ่ง ขณะที่จีนออกมาระบุว่าจีนบริจาควัคซีนไปแล้ว 22 ล้านโดส

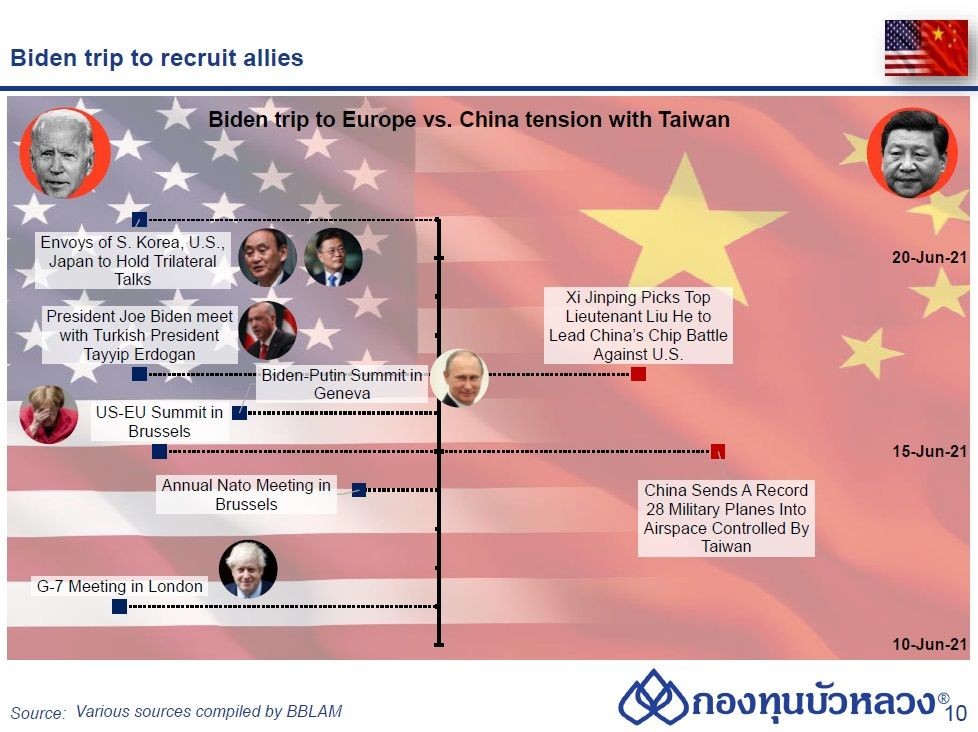

ท้ายที่สุดผู้นำสหรัฐฯ ยังได้เดินทางไปหลายประเทศในสหภาพยุโรปช่วงเดือน มิ.ย. มีการประชุมผู้นำอังกฤษ เยอรมนี รัสเซีย ในการประชุมกลุ่ม G7 และ NATO มีการพูดคุยกับเกาหลีใต้และญี่ปุ่นด้วยในเรื่องการผลิตอุตสาหกรรม ถือเป็นการดำเนินนโยบายแบบที่เดโมแครตชอบทำ คือ หาพวกพ้อง ซึ่งแตกต่างจากสิ่งที่อดีตประธานาธิบดีโดนัลด์ ทรัมป์ ที่จะดำเนินการคนเดียวไม่เรียกพวกพ้อง ซึ่งท่าทีของพวกพ้องสหรัฐฯ ดูแล้วระแวดระวังและประวิงเวลาพอสมควร เนื่องจากทุกประเทศทั่วโลกต่างก็ค้าขายกับจีน ต้องอาศัยเม็ดเงินลงทุนจากจีน

ดังนั้นภาพความเสี่ยงทางการเมือง เราจะเห็นความขัดแย้งในประเทศสุ่มเสี่ยง เช่น อัฟกานิสถาน อิหร่าน ซึ่งเป็นสไตล์ที่สหรัฐฯ จะดำเนินการกับประเทศเหล่านี้ แต่เราจะไม่เห็นความขัดแย้งในแบบที่อดีตประธานาธิบดีสหรัฐฯ เคยทำมาก่อนหน้านี้ เช่น การปรับขึ้นภาษีนำเข้าขึ้นมาเลยแบบสุดโต่ง เราจะเจอความคุกรุ่นทางการเมืองซึ่งจะทวีความรุนแรงขึ้นเรื่อยๆ และหากมีการดำเนินการเกี่ยวข้องกับอุตสาหกรรมสำคัญๆ อาจทำให้ตลาดการลงทุนตกใจได้ จึงต้องติดตามการเมืองระหว่างประเทศอย่างใกล้ชิด

นัยของเศรษฐกิจมหภาคที่มีผลต่อการตัดสินใจลงทุนของนักลงทุนในระยะถัดไป

จากกราฟค่าเงินบาทเมื่อเทียบกับเงินดอลลาร์สหรัฐ เวลาที่กราฟค่าเงินวิ่งขึ้นไปด้านบน หมายความว่าค่าเงินดอลลาร์สหรัฐมีค่ามากขึ้น ส่วนค่าเงินบาทดูอ่อนค่าลง ซึ่งโดยความจริงแล้วค่าเงินดอลลาร์สหรัฐไม่ได้แข็งค่ามาก แต่การที่ค่าเงินบาทไปแตะระดับเกิน 32 บาทต่อดอลลาร์สหรัฐ ซึ่งเป็นระดับทางจิตวิทยา ก็จะมีเสียงสะท้อนว่าค่าเงินบาทอาจมีแรงกดดันให้อ่อนค่าลงได้มากกว่านี้อีก

ปัจจัยค่าเงินบาทอ่อนค่ามาจากปัจจัยในประเทศ เช่น การแพร่ระบาดของโควิด-19 ที่ยังบริหารจัดการไม่ค่อยได้ รวมถึงการเปิดภูเก็ตแซนบ็อกซ์ที่อาจไม่ได้รับการตอบรับดีเท่าที่ควร ผนวกกับดุลบัญชีเดินสะพัดที่ติดลบต่อเนื่องมาตั้งแต่เดือน พ.ย. ปีที่แล้ว สิ่งเหล่านี้เป็นแรงกดดันค่าเงินบาท จากเดิมที่ค่าเงินบาทแข็งค่าที่สุดในภูมิภาคจนถูกขนานนามว่าเป็น regional safe haven หรือเปรียบเหมือนเป็นเงินเยนในกลุ่มประเทศอาเซียนในปีที่ผ่านมา แต่ในตอนนี้ไม่ใช่เช่นนั้นแล้ว เพราะกลายเป็นสกุลเงินที่อ่อนค่าสุดในภูมิภาค

สิ่งเหล่านี้มีผลต่อการลงทุนคือ เมื่อไปลงทุนในตลาดหุ้นหรือตลาดตราสารหนี้ต่างประเทศด้วยเงินสกุลดอลลาร์สหรัฐแล้วตีค่ากลับมาเป็นเงินบาท จะได้รับเงินบาทมากขึ้น ดังนั้นหากสนใจลงทุนในตลาดทุนต่างประเทศ ไม่ว่าจะเป็นสหรัฐฯ หรือจีน ค่าเงินบาทในเวลานี้เอื้อให้ลงทุนในต่างประเทศได้ เพราะจะได้ผลบวกจากค่าเงินบาทที่อ่อนค่าลงด้วย