สรุปความ

BF Economic Research

ในการสรุปเศรษฐกิจครั้งที่แล้ว เราบอกไปว่า ภาพเศรษฐิจไตรมาสที่ 3 โดยปกติจะดูปรับลดลงไปเมื่อเทียบกับช่วงอื่นๆ ซึ่งในรอบเดือน ส.ค. นี้ เครื่องชี้เศรษฐกิจหลายอย่างให้สัญญาณในเชิงนั้นเช่นกัน

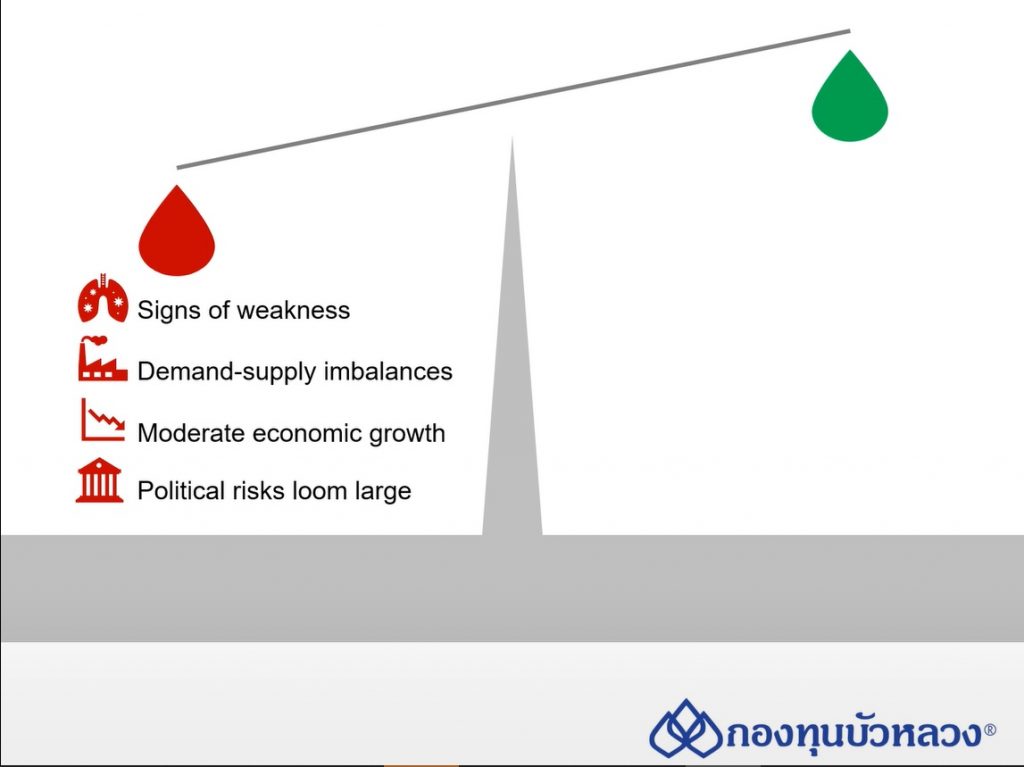

ถ้าดูตาชั่งเชิงเศรษฐกิจ จะพบว่า มีปัจจัยที่อาจจะดูเป็น downside ให้กับเศรษฐกิจโลกอยู่หลายส่วน ไม่ว่าจะเป็นเรื่องสัญญาณความเปราะบางเกิดขึ้น เครื่องชี้เศรษฐกิจหลายตัว โดยเฉพาะเครื่องชี้ PMI ที่ไว้ใช้วัดเศรษฐกิจรายเดือนมีสัญญาณชะลอลงทั่วโลกเลย ทั้งฝั่งตลาดพัฒนาแล้ว (DM) และตลาดเกิดใหม่ (EM) เป็นไปในทิศทางเช่นนั้นหมด จากปัญหาการ supply shortage หรือการขาดแคลนในฝั่งอุปทาน ซึ่งในช่วงต้นปีตลาดคาดหวังว่าเรื่องนี้ต้องจบภายในช่วง มิ.ย. 2021 แต่หลังจากเดือน มิ.ย. เป็นต้นมา ปัญหาเรื่องนี้ยิ่งทวีความรุนแรงเข้าไปอีก โดยเฉพาะการผลิตรถยนต์และชิ้นส่วน

หากเคยได้ยินปรัชญาการผลิตที่ญี่ปุ่นเป็นผู้ก่อตั้ง ที่เรียกว่า just-in-time supply chain คือผลิตก็ต่อเมื่อมีความต้องการ ก็จะพบว่า ปรัชญาแบบนั้นใช้ไม่ได้แล้วในเวลานี้ ไม่มีการผลิตแบบ just-in-time อีกแล้ว หลายโรงงานมีความจำเป็นต้องสั่งของสต็อกล่วงหน้าเป็นเดือน เพราะเกิดเรื่อง supply shortage เกิดขึ้น ขณะที่ บริษัทญี่ปุ่นค่ายใหญ่ผู้ผลิตรถยนต์ เช่น Toyota ออกมาบอกว่า อาจต้องลดกำลังการผลิตลงในปีนี้ เพราะวัตถุดิบที่ไว้ใช้ผลิตขาดแคลน ดังนั้น just-in-time ใช้ในช่วงนี้ไม่ได้

ภาพของ supply shortage ยังมีอยู่ และไปส่งผลกระทบต่อภาพเศรษฐกิจยุโรปด้วย เพราะรถยนต์ตะวันตก ส่วนใหญ่ผลิตในยุโรป ก็เผชิญปัญหาเช่นเดียวกัน ดังนั้นภาพการฟื้นตัวทางเศรษฐกิจในเครื่องชี้ที่เกี่ยวข้องกับ GDP ที่ออกมา จึงเห็นสัญญาณบวกที่เบาลง เพราะแรงผลักดันก่อนหน้านี้เริ่มไม่มีแล้ว และประเด็นการเมืองก็กลับมาร้อนแรงในหลายประเทศเช่นเดียวกัน

เรื่องต่อไป คือ นักลงทุนจับจ้องกันคือสหรัฐฯ และจีน ทุกคนพูดถึงเรื่องรัฐบาลจีนจะคุมเข้มอีกนานไหม หรือธนาคารกลางสหรัฐฯ (Fed) จะการลดการผ่อนคลายเชิงปริมาณด้วยการลดซื้อสินทรัพย์สภาพคล่อง หรือ ทำ taper เมื่อไหร่ ซึ่ง 2 เรื่องนี้เป็นสิ่งที่คนต่างพูดกันมาก แต่จริงๆ มีเรื่องราวมากกว่า 2 เรื่องนี้มาก จึงขอนำเสนอประเด็นอื่นๆ ก่อน ซึ่งตลาดอาจสนใจเบาบางกว่า แต่มีความสำคัญไม่แพ้กัน

ได้แก่ เรื่องการเมืองระหว่างประเทศ ที่สหรัฐฯ ตัดสินใจถอนกองทัพออกจากอัฟกานิสถาน เปิดทางให้ตาลิบันจัดตั้งรัฐบาลขึ้นมา ถือเป็นประเด็นภูมิรัฐศาสตร์ที่คุกรุ่นอยู่ เพราะการตัดสินใจนี้นำมาซึ่งประเด็นเกี่ยวกับชีวิตของชาวอเมริกันที่พลีชีพไปกับระเบิดหลายคน เป็นประเด็นที่ทำให้คนในสหรัฐฯ มีการเรียกร้องว่า ท่าทีของสหรัฐฯ จะเอาอย่างไรต่อไป

สหรัฐฯ ไม่ได้เผชิญแค่ความเสี่ยงชิงภูมิรัฐศาสตร์อย่างเดียว ปีนี้ยังเป็นปีของภัยธรรมชาติ มีการเปลี่ยนแปลงของกระแสน้ำเย็นและน้ำอุ่นเกิดขึ้น มีพายุที่เข้ามา ซึ่งจีนเคยโดนผลกระทบไปแล้วเดือน ก.ค. แต่มารอบนี้สหรัฐฯ ถูกผลกระทบจากพายุเฮอริเคนไอดา

ลุยเซียนา เป็นรัฐที่เผชิญอุทกภัยค่อนข้างมาก รอบก่อนหน้านี้ก็เจอพายุเฮอริเคนฮาร์วีย์ ในครั้งนี้ก็มาเจอกับพายุเฮอริเคนไอดา ซึ่งพายุนี้กำลังเคลื่อนเข้าสู่แผ่นดินใหญ่ ไม่ได้กระทบเฉพาะรัฐฝั่งใต้ แต่วิ่งไปหาฝั่งนิวอิงแลนด์ด้วย ซึ่งเมื่อไหร่ก็ตามที่มีพายุ ภัยธรรมชาติขนาดใหญ่ ย่อมส่งผลกระทบต่อเศรษฐกิจอยู่แล้ว

ประเด็นต่อมาคือการเจรจาต่อรองเพดานหนี้ เพราะทุกครั้งที่จะมีการพิจารณางบประมาณการคลังของสหรัฐฯ ในรอบปีงบประมาณจะมีวันครบรอบคล้ายคลึงกับไทย คือเริ่มต้นงบประมาณใหม่วันที่ 1 ต.ค. ของทุกปี ซึ่งในรอบปีงบประมาณ 2022 จะเริ่มวันที่ 1 ต.ค. 2022 นี้ ดังนั้นช่วงนี้ก็จะต้องพูดคุยกันอย่างหนักว่ามูลหนี้ที่ได้รับการยกระดับในสมัยประธานาธิบดีคนก่อน สิ้นสุดตั้งแต่ 2 เดือนที่แล้วไปแล้ว จากนี้ไปจะทำอย่างไรต่อไป

นอกจากนี้ยังมีเรื่องท่าเรือใหญ่หนิงโปของจีนพบผู้ติดเชื้อโควิดในเดือน ส.ค. จึงปิดท่าเรือ แต่ท้ายที่สุดก็สามารถเปิดทำการได้ปกติแล้ว แต่ภาพของ supply shortage อุปสรรคการส่งออกยังมีอยู่ ยังไม่นับรวมเรื่องการที่จีนจะจัดการกลุ่มเทคโนโลยีให้อยู่กับร่องกับรอย ออกกฎเกณฑ์มาเยอะมาก จนนักลงทุนเริ่มมีความกังวลว่าจะเอาอย่างไรกับหุ้นเทคโนโลยีจีนดี

ขณะเดียวกัน ณ วันที่ 3 ก.ย. 2021 เป็นวันที่นายกรัฐมนตรีญี่ปุ่น โยชิฮิเดะ ซูงะ ได้ออกมาประกาศลาออก ซึ่งเหนือความคาดหมาย เพราะเราเข้าใจว่าจะมีการเลือกตั้งใหม่เกิดขึ้น แต่กลายเป็นนายกรัฐมนตรีมองว่าผลงานที่ผ่านมายังไม่น่าประทับใจสำหรับชาวญี่ปุ่น โดยไม่สามารถทำให้จำนวนผู้ติดเชื้อโควิดลดลงได้ จึงประกาศแสดงความรับผิดชอบลาออก ดังนั้นอาจจะต้องมีการเลือกตั้งใหม่ในเดือน พ.ย. นี้

ขณะที่ อังเกลา แมร์เคิล นายกรัฐมนตรีเยอรมนี ผู้นำคนสำคัญอีกคนของโลก ใกล้จะครบวาระแล้ว และต้องมีการเลือกตั้งใหม่ ซึ่งก็ไม่มั่นใจว่าพรรคเดิมที่แมร์เคิลสังกัดจะได้รับการเลือกตั้งหรือไม่ หรือพรรคใหม่จะได้รับเลือก ดังนั้นก็จะเป็นตัวแปรสำคัญให้กับยุโรปเช่นกัน

สุดท้าย นอกเหนือจากสิ่งที่โลกเผชิญอยู่ สิ่งที่ไทยเผชิญอยู่ก็ไม่น้อยไปกว่ากัน ปีนี้เราก็เจอน้ำท่วมที่บางปู โรงงานผลิตไฟฟ้าชื่อดังจมน้ำไปกว่าครึ่งหนึ่ง และก่อนหน้านี้ก็มีเรื่องโรงงานเคมีระเบิด ส่วนเรื่องการเมืองก็ยังคุกรุ่นอยู่ ซึ่งขณะนี้ก็อยู่ในช่วงการอภิปรายไม่ไว้วางใจรัฐบาล

ในเชิงเศรษฐกิจแล้ว ถือว่ามีความท้าทายในเชิงลบออกมาค่อนข้างมาก แต่การลงทุนกับภาพเศรษฐกิจบางครั้งไปด้วยกัน บางครั้งก็ไม่ไปด้วยกัน และบางครั้งข่าวร้ายบางอย่างกลับทำให้นักลงทุนสบายใจ เช่น เรื่องจีน อย่างที่ทราบกันว่ารัฐบาลจีนไม่มีใครโค่นล้มได้ เอกชนออกมาแสดงความคิดเห็นมากก็ไม่ได้ สิ่งที่เอกชนต้องปรับตัวคือปรับให้เข้ากับนโยบายรัฐบาล ซึ่งก็มีหลายบริษัทแล้วเริ่มนำแนวทาง common prosperity หรือการมีความเจริญรุ่งเรืองร่วมกัน ของรัฐบาลมาดำเนินการเพื่อไปสู่ทิศทางนั้น โดยหลายบริษัทร่วมบริจาคให้รัฐบาลเพิ่มด้วย

ดังนั้นเมื่อเกิดเหตุฝุ่นตลบจบหายไปแล้ว หุ้นปรับฐานอย่างรุนแรงไปแล้ว และเอกชนพยายามปรับตัวเข้าหารัฐบาลแล้ว ช่วงนี้ถือเป็นจังหวะที่ดี หากยังติดใจหุ้นจีน ก็ถือเป็นช่วงที่ลงทุนหุ้นจีนได้ในมูลค่าที่ถูกหลังปรับฐานลงมาแรง

ทั้งนี้ เราได้กล่าวถึงเรื่องพายุเฮอริเคนไอดา และสิ่งที่ต้องติดตามเรื่องการยกระดับเพดานหนี้ ความน่าสนใจคือต้องติดตามสิ่งที่เกิดขึ้นในสมัยประธานาธิบดีโดนัลด์ ทรัมป์ ของสหรัฐฯ ซึ่งเคยขอให้สภาสหรัฐฯ อนุมัติยกระดับเพดานหนี้ขึ้นไป เพราะในช่วงเวลานั้นเจอพายุฮาร์วีย์ มีความจำเป็นต้องใช้งบเพิ่มเติมเพื่อบูรณะเศรษฐกิจกลับมาใหม่ ซึ่งสภาอนุมัติด้วย หากในรอบนี้โจ ไบเดน เล่นเกมทิศทางการเมืองในทิศทางคล้ายคลึงกับทรัมป์ ก็มีความเป็นไปได้ที่อาจต้องนำเรื่องภัยธรรมชาติมาขอต่อรองเจรจายกระดับเพดานหนี้ขึ้น ขณะที่ infrastructure bill หรือ พ.ร.บ.ว่าด้วยการก่อสร้างโครงสร้างพื้นฐานของสหรัฐฯ อาจใช้ประเด็นนี้เพื่อขอให้ผ่านไปได้อย่างง่ายๆ ก็ได้ ดังนั้นภาพในความร้ายก็มีความหวังต่อเชิงนโยบายอยู่

กลับมาเรื่อง ญี่ปุ่น เวลาเราดูเรื่องการเลือกตั้ง หลายประเทศ เวลานักลงทุนไปลงทุนในตลาดหุ้น เวลาเห็นความไม่แน่นอนทางการเมือง นักลงทุนมักชะลอการลงทุนไว้ก่อน เพราะการเมืองในเวลานี้ดูไม่มีเสถียรภาพเลย แต่ญี่ปุ่นกลับสวนกระแสประเทศอื่น ทุกครั้งที่มีการยุบสภา หรือประกาศลาออกเกิดขึ้น หุ้นญี่ปุ่นจะทะยานรับการเลือกตั้งใหม่เสมอ รวมถึงครั้งที่เกิดขึ้นวันที่ 3 ก.ย. ด้วย ทั้ง NIKKEI และ TOPIX รับข่าวการลาออกของนายกรัฐมนตรีเป็นภาพบวก

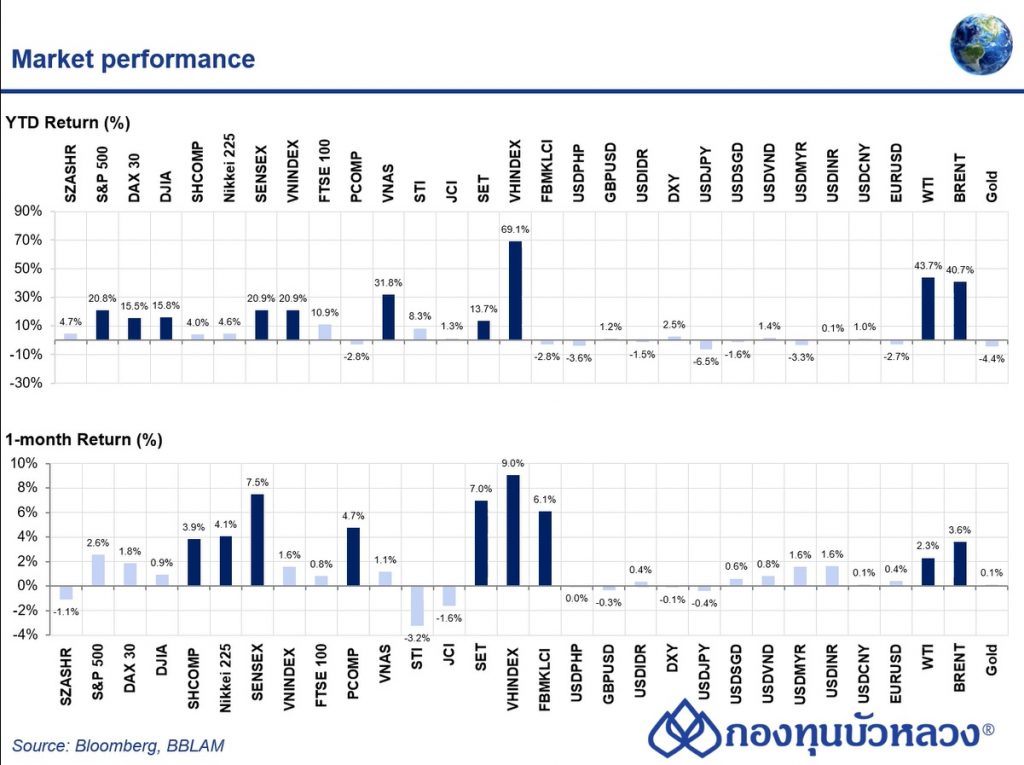

โดยสรุปแล้ว หากเปรียบเทียบผลตอบแทนการลงทุนในหุ้น ทั้งจากต้นปีถึงตอนนี้ (year to date) และ 1 เดือนก่อนหน้านี้ (month on month) พบว่า บางครั้งภาพของประเทศที่ผลักดันให้หุ้นในประเทศนั้นวิ่งได้ดี ภาพของ year to date และ 1 เดือนมีความแตกต่างกัน

สำหรับภาพ year to date พบว่า หุ้นเวียดนามดูนำมาดีมาก ส่วนหุ้นสหรัฐฯ ก็ยังให้ผลตอบแทนถึง 20% ขณะที่หุ้นอินเดียก็ปรับตัวได้ดี ส่วนน้ำมันก็ทะยานไปเกือบ 50%

เมื่อดูดาวรุ่งในเชิง 1 เดือนย้อนหลัง พบว่า หุ้นญี่ปุ่น ในช่วง year to date ให้ผลตอบแทน 4.6% เท่านั้น แต่ถ้าดู 1 เดือนก่อนหน้า ให้ผลตอบแทนไปแล้ว 4.1% แปลว่าหุ้นญี่ปุ่นเพิ่งจะมาวิ่งในช่วง 1 เดือนที่ผ่านมา ส่วนหุ้นเซี่ยงไฮ้เอง จากการที่เอกชนยอมเปลี่ยนตัวเองทุกอย่างเพื่อให้ดำเนินธุรกิจต่อไปได้ ก็ทำให้เริ่มเห็นการกลับมาของหุ้นจีน

ขณะที่หุ้นไทย ผลตอบแทน year to date อยู่ที่ 13.7% มาจาก 7% ใน 1 เดือนนี้เท่านั้น ส่วนหุ้นมาเลเซีย พบว่า ให้ผลตอบแทนติดลบในช่วง year to date แต่ 1 เดือนย้อนหลัง ปรับเพิ่มไปแล้ว 6% สำหรับหุ้นฟิลิปปินส์ year to date -2.8% แต่รายเดือนให้ผลตอบแทนเกือบ 5%

ภาพเหล่านี้บ่งบอกว่า หุ้นของประเทศอะไรที่ปรับตัวได้ดีๆ ตั้งแต่ต้นปี อยากจะเก็บหุ้นเหล่านั้นไว้ก็ได้ เช่น สหรัฐฯ เพราะก็ยังให้ผลตอบแทนที่ดีในช่วง 1 เดือน ส่วนตลาดหุ้นประเทศอะไรก็ตามที่ไม่ดีช่วงต้นปี แต่เพิ่งเริ่มกลับมาช่วง 1 เดือนเท่านั้น ไม่ว่าจะเป็นอาเซียน ซึ่งมีทั้งไทย อินโดนีเซีย และฟิลปปินส์ รวมถึงญี่ปุ่น ก็มีความน่าสนใจ

ดังนั้นอย่ามองแต่สหรัฐฯ และจีนอย่างเดียว ยังมีการลงทุนในประเทศอื่นๆ ที่อาจจะเป็น laggard แต่ตอนนี้เริ่มมีอารมณ์การลงทุนที่ดี เริ่มให้ผลตอบแทนที่เป็นบวกแล้ว การกระจายลงทุนไปในหลายๆ ประเทศ ก็ยังเป็นสิ่งที่ดี เพราะในวันที่หุ้นในประเทศที่ชอบอาจจะทำผลงานได้ไม่ดี หรือมีปัจจัยเรื่องกฎเกณฑ์มาส่งผลกระทบ ก็ยังมีประเทศอื่นๆ ที่ช่วยพยุงพอร์ตไว้ได้