BF Economic Research

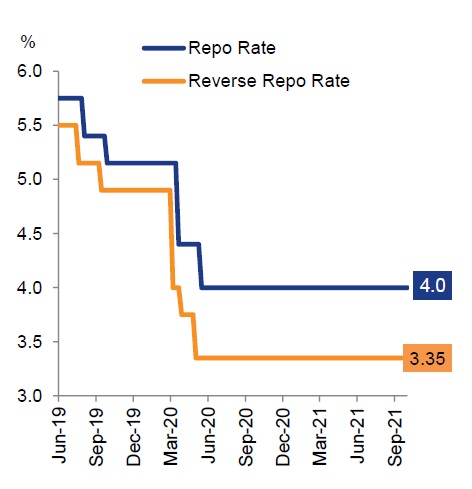

ธนาคารกลางอินเดีย (Reserve Bank of India: RBI) มีมติ 5 ต่อ 1 คงอัตราดอกเบี้ยนโยบาย ซึ่งได้แก่ Repo rate และ Reverse Repo rate ไว้ที่ 4.0% และ 3.35% ตามลำดับในการประชุมเมื่อวันที่ 8 ต.ค. ที่ผ่านมา เป็นไปตามที่ตลาดคาด แม้จะมีนักลงทุนบางส่วนกังวลก่อนหน้านี้ว่า RBI อาจปรับอัตราดอกเบี้ยนโยบายขึ้น

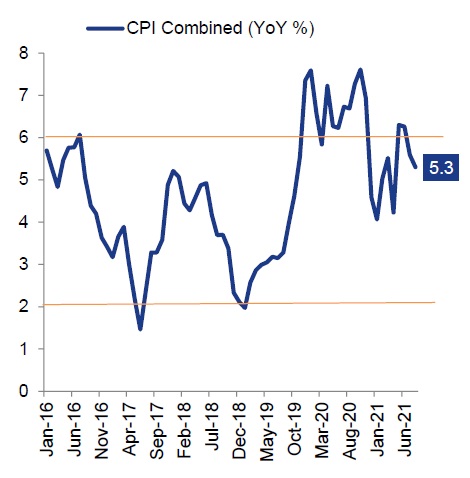

ทั้งนี้ มุมมองของ RBI ใน Statement หลังการประชุมยังคงสนับสนุนการเติบโตทางเศรษฐกิจ (Accommodative) อย่างต่อเนื่อง พร้อมทั้งมีการปรับคาดการณ์อัตราเงินเฟ้อในปีงบประมาณ 2021/2022 ลดลงจาก 5.7% เป็น 5.3% เนื่องจากราคาอาหารที่ลดลง ส่วนอัตราการขยายตัวของ GDP ยังคงประมาณการไว้ที่ 9.5% และ 7.8% ในปีงบประมาณ 2022/2023 ตามเดิม

ในทางตรงกันข้าม แม้ว่า RBI ยังมีท่าที Dovish ในการประชุมครั้งนี้ แต่ RBI กลับส่งสัญญาณชัดเจนมากขึ้นว่าจะลดการอัดฉีดสภาพคล่องลง โดยได้ประกาศยุติการเข้าซื้อพันธบัตรรัฐบาลภายใต้โครงการ GSAP ซึ่งค่อนข้างเหนือความคาดหมายของตลาดที่มองว่า RBI จะแค่ชะลอการเข้าซื้อลงเท่านั้น

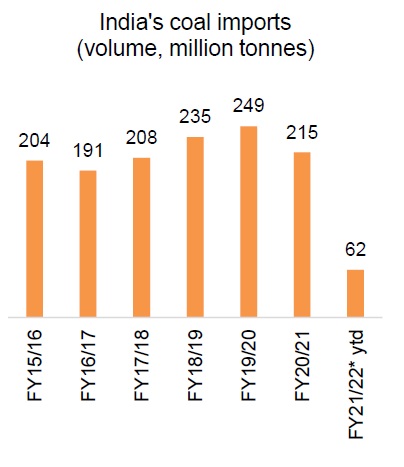

ทั้งนี้ เรามองว่า อัตราเงินเฟ้อนับเป็นปัจจัยสำคัญต่อทิศทางนโยบายการเงินในช่วงนี้ โดยสถานการณ์วิกฤติราคาพลังงาน ทั้งในส่วนของราคาน้ำมันที่ปรับตัวเพิ่มขึ้น และภาวะขาดแคลนถ่านหินนับเป็นความท้าทายของ RBI ในการดำเนินนโยบาย ด้านราคาน้ำมันดิบตลาดโลกเพิ่มขึ้นแตะระดับสูงสุดในรอบ 3 ปี ส่งผลให้ราคาน้ำมันในอินเดียปรับเพิ่มขึ้นถึง 60% YTD ส่วนราคาถ่านหินในตลาดโลกก็ปรับตัวเพิ่มขึ้นสูงสุดเป็นประวัติการณ์ เนื่องจากความต้องการใช้พลังงานที่สูงขึ้นอย่างต่อเนื่องเมื่อกำลังเข้าสู่ช่วงฤดูหนาว บวกกับการฟื้นตัวทางเศรษฐกิจในหลายประเทศ ส่งผลให้เกิดวิกฤตพลังงานทั้งในจีน ยุโรป รวมทั้งอินเดียที่ประกาศว่าสต็อกถ่านหินเหลือไม่มากเช่นเดียวกัน เนื่องจากความต้องการใช้ไฟฟ้าในประเทศที่กลับมาเติบโตได้ดีหลังการระบาดระลอก 2 (กว่า 70% ของการผลิตไฟฟ้าในอินเดียใช้ถ่านหิน) และสภาพอากาศที่ไม่เอื้ออำนวยต่อการทำเหมืองถ่านหิน รวมทั้งการนำเข้าถ่านหินที่ลดลงจากราคานำเข้าที่สูงขึ้นตามราคาตลาดโลกและค่าขนส่งที่เพิ่มขึ้น

นอกจากอัตราเงินเฟ้อที่ได้รับแรงกดดันจากวิกฤติพลังงานแล้ว ด้วยภาพเศรษฐกิจที่ฟื้นตัวดีขึ้นทั้งในภาคบริการและอุตสาหกรรม จากการปรับลดของยอดผู้ติดเชื้อ COVID-19 ประกอบกับอัตราการฉีดวัคซีนในประเทศ และการฟื้นตัวของเศรษฐกิจโลกที่หนุนการส่งออก รวมไปถึงการจัดเก็บรายได้ของภาครัฐที่ทำได้ดีกว่าคาด ส่งผลให้เราคาดว่า RBI น่าจะมีการปรับอัตราดอกเบี้ยนโยบายขึ้นในระยะ 3-6 เดือนข้างหน้า โดยอาจจะเริ่มครั้งแรกในเดือนธ.ค. นี้ อย่างไรก็ดี เศรษฐกิจอินเดียยังมีความเสี่ยงของการระบาดระลอกที่ 3 ซึ่งมีความไม่แน่นอนสูง และหากเกิดขึ้นจริงก็อาจทำให้การปรับอัตราดอกเบี้ยนโยบายล่าช้าออกไป

Implications for markets

ตลาดหุ้นอินเดียทั้งดัชนี Nifty 50 และ Sensex ปรับตัวเพิ่มขึ้นภายหลัง RBI ยังมีท่าที Dovish ต่อเนื่อง ขณะที่การยกเลิกมาตรการเข้าซื้อพันบัตรรัฐบาล GSAP ส่งผลให้อัตราผลตอบแทนพันธบัตรรัฐบาลอินเดียปรับตัวเพิ่มขึ้น 4bp แตะ 6.32% ด้านค่าเงินรูปีอ่อนค่าเล็กน้อย และเคลื่อนไหวอยู่แถวๆ 75 รูปีต่อดอลลาร์ฯ และยังไม่มีทิศทางอ่อนหรือแข็งค่าที่ชัดเจนหลังการประชุม RBI ซึ่งเรามองว่าราคาน้ำมันจะมีผลต่อการเคลื่อนไหวของรูปีค่อนข้างมากในระยะข้างหน้า เนื่องมีค่า Correlation ในระดับสูง โดยเฉพาะตั้งแต่ช่วงเดือน ส.ค. ที่ผ่านมา

โดยสรุป จากวิกฤติด้านพลังงานที่ส่งผลต่ออัตราเงินเฟ้อ บวกกับแนวโน้มการลดลงของสภาพคล่อง และทิศทางอัตราดอกเบี้ยในตลาดโลกที่ปรับตัวเพิ่มขึ้น ทำให้เรามองว่า RBI จะเริ่มมีท่าทีที่ Hawkish มากขึ้นในระยะสั้น และเป็น Sentiment เชิงลบต่อตลาดอินเดีย