BF Economic Research

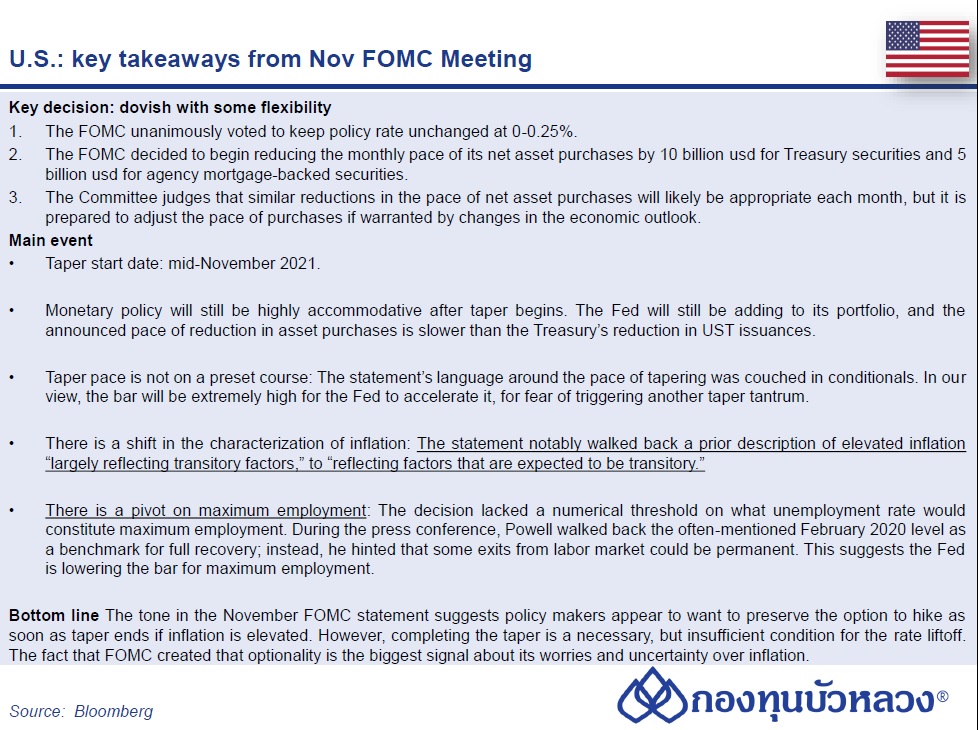

ธนาคารกลางสหรัฐฯ (Fed) มีมติเป็นเอกฉันท์ (11-0) คงอัตราดอกเบี้ยนโยบาย Federal Funds Rate ไว้ที่กรอบ 0-0.25% ตามการคาดการณ์ของตลาด และระบุเช่นเดิมว่าจะคงอยู่ที่ระดับดังกล่าวจนกว่าตลาดแรงงานจะอยู่ในระดับที่คณะกรรมการประเมินว่าเป็นระดับการจ้างงานเต็มอัตรา (Full Employment) และเงินเฟ้อเร่งตัวขึ้นสู่ระดับ 2% และเกินระดับดังกล่าวพอสมควร (Exceed moderately) เป็นระยะเวลาหนึ่ง (For some time)

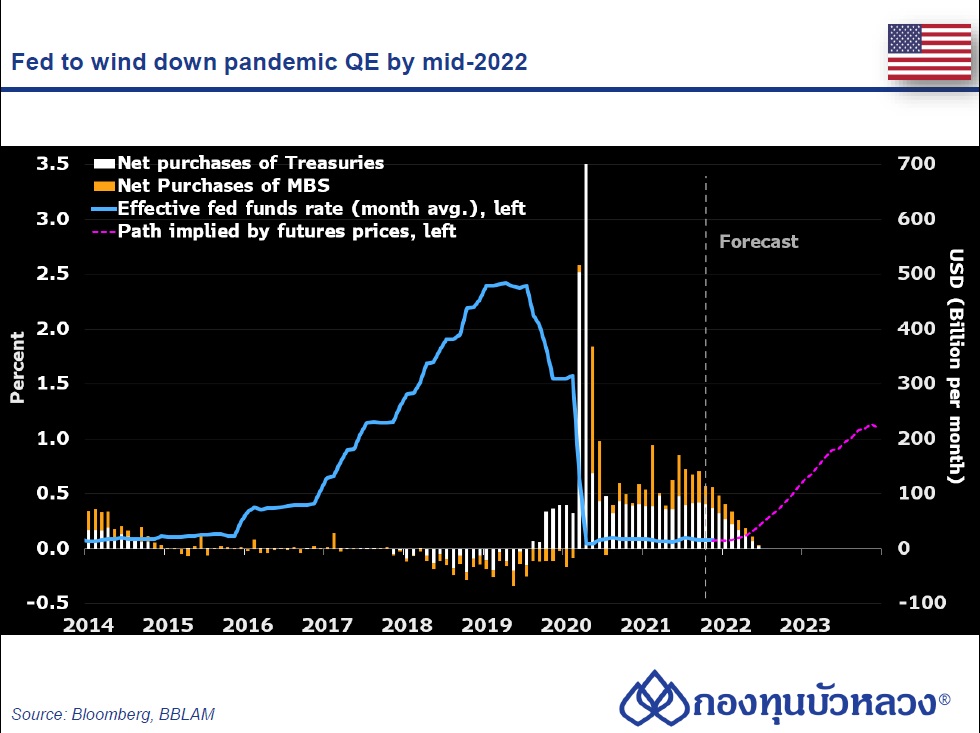

- ด้านการเข้าซื้อสินทรัพย์ที่ปัจจุบันเข้าซื้อที่อัตรา USD120bn ต่อเดือน เป็นอย่างน้อย แบ่งเป็นพันธบัตรรัฐบาล (Treasury) เดือนละ USD80bn และตราสารหนี้ที่มีสินเชื่อที่อยู่อาศัยเป็นหลักประกัน ซึ่งออกโดยหน่วยงานภาครัฐ (MBS) เดือนละ USD40bn นั้น แถลงการณ์ระบุว่า Fed ตัดสินใจที่จะเริ่มต้นลดอัตราการเข้าซื้อสินทรัพย์ (QE Taper) แบ่งเป็น Treasury เดือนละ USD10bn และ MBS เดือนละ USD5bn โดยระบุเริ่มต้นในช่วงเดือนนี้ Fed จะเข้าซื้อ Treasury เดือนละ USD70bn และ MBS เดือนละ USD35bn และในเดือน ธ.ค. จะเข้าซื้อ Treasury เดือนละUSD60bn และ MBS เดือนละ USD30bn

- แถลงการณ์ระบุว่า Fed ตัดสินว่าการลดที่อัตราเดิม (Treasury เดือนละ USD10bn และ MBS เดือนละ USD5bn) ทุกเดือนนั้น น่าจะมีความเหมาะสม แต่ก็พร้อมที่จะปรับเปลี่ยนหากมีความจำเป็น ตามการเปลี่ยนแปลงของแนวโน้มเศรษฐกิจ ซึ่งหาก Fed ลดในอัตราเดือนละ USD15bn ต่อเนื่องทุกเดือน กระบวนการ QE Taper ก็จะเสร็จสิ้นในเดือน มิ.ย. 2022 ซึ่งงบดุลของ Fed ก็จะอยู่ที่ราว USD9trn แต่ การทำ QE Taper นี้ แต่อาจจะจบเร็วกว่าหรือช้ากว่านั้นก็ได้ ขึ้นอยู่กับแนวโน้มเศรษฐกิจในอนาคต

- ในส่วนของเงินเฟ้อ แถลงการณ์ระบุว่าอัตราเงินเฟ้อยังอยู่ในระดับสูง โดยหลักเป็นผลของปัจจัยที่คาดจะเป็นเพียงชั่วคราว (Transitory) เท่านั้น ซึ่งไม่เปลี่ยนแปลงจากแถลงการณ์รอบก่อน แต่มีการระบุเพิ่มเติมว่า ความไม่สมดุลระหว่างอุปทานและอุปสงค์จากผลของการระบาดของ COVID-19 และการเปิดเศรษฐกิจ ได้ส่งผลให้ราคาปรับตัวเพิ่มขึ้นสูงในหลายหมวด เพื่อสะท้อนถึงความไม่แน่นอนว่าจะเป็นเวลานานแค่ไหน นอกจากนี้ ได้ระบุว่าพัฒนาการในการแจกจ่ายวัคซีนและปัญหาขาดแคลนอุปทานที่คลี่คลาย คาดจะหนุนการฟื้นตัวของกิจกรรมเศรษฐกิจและการจ้างงาน รวมถึงส่งผลให้เงินเฟ้อชะลอลง (หมายเหตุ เงินเฟ้อ PCE เดือน ก.ย. เร่งตัวขึ้นเป็น 4.4%YoY สูงสุดในรอบ 30 ปี เหนือเป้าหมาย Fed ที่ 2% อย่างมาก)

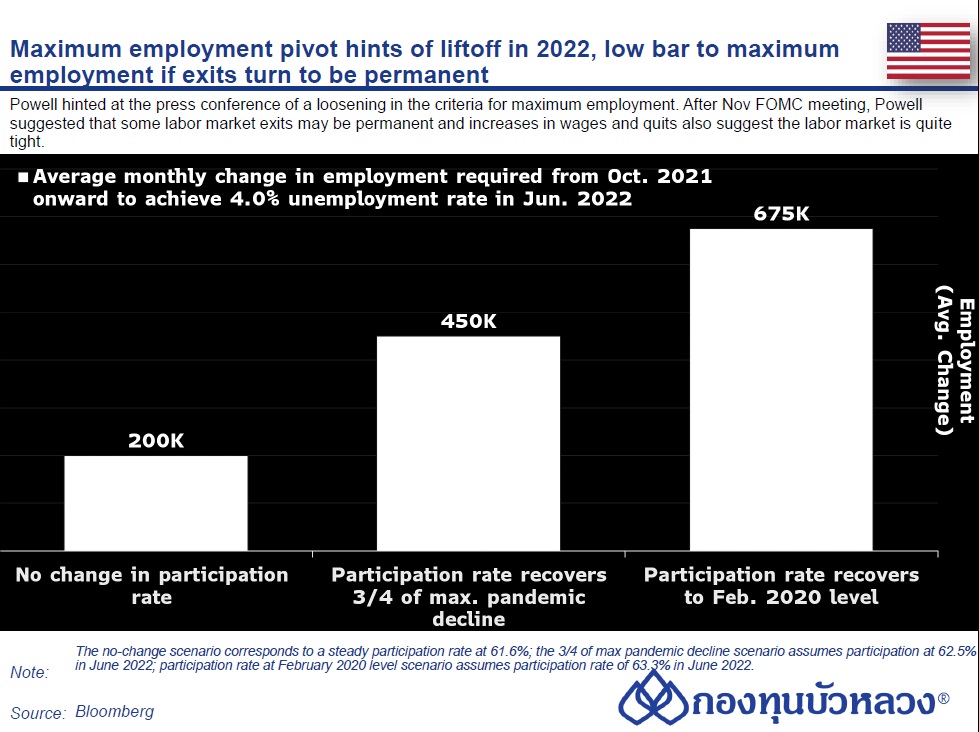

- ในด้านของมุมมองต่อการจ้างงานนั้น ประธาน Fed ส่งสัญญาณว่าเริ่มมีความยืดหยุ่นต่อการมองตลาดแรงงาน เนื่องจากแต่เดิม ทาง Fed ได้ตั้งธงว่าอยากจะเห็นตลาดแรงงานกลับไป ณ ช่วงเดือน ก.พ. ปี 2020 แต่เนื่องด้วยมีแรงงานจำนวนหนึ่งได้ออกจากตลาดแรงงานไปอย่างถาวร ทาง Fed อาจจะพิจารณาว่าเงื่อนไขของตัวเลขการจ้างงานอาจจะไม่จำเป็นต้องกลับไปในระดับ Pre-COVID-19 ก็ได้

- ด้านอัตราดอกเบี้ย นาย Powell ระบุว่า Fed ยังไม่คิดว่าเป็นเวลาที่เหมาะสมในการปรับขึ้นอัตราดอกเบี้ย เนื่องจากยังต้องการให้ตลาดแรงงานฟื้นตัวต่อ แต่ก็ระบุเสริมว่า Fed สามารถที่จะอดทนรอได้ แต่หากมีความจำเป็น ก็พร้อมที่จะดำเนินการทันการ ทั้งนี้ ประธาน Fed พยายามกล่าวอย่างชัดเจนว่าการทำ Asset Taper ไม่มีผลต่อ Timing ในการปรับขึ้นอัตราดอกเบี้ยอย่างมีนัยสำคัญ นอกเหนือไปจากนั้น Fed ยังคงมองแนวโน้มเศรษฐกิจมีความไม่แน่นอนสูง และยังขึ้นอยู่กับพัฒนาการของ COVID-19 ในมุมมองของตลาดซึ่งสะท้อนผ่าน Fed Funds Futures ได้สะท้อนว่า Fed จะขึ้นดอกเบี้ย 2 ครั้งในปี 2022 เริ่มต้นในช่วงกลางปี

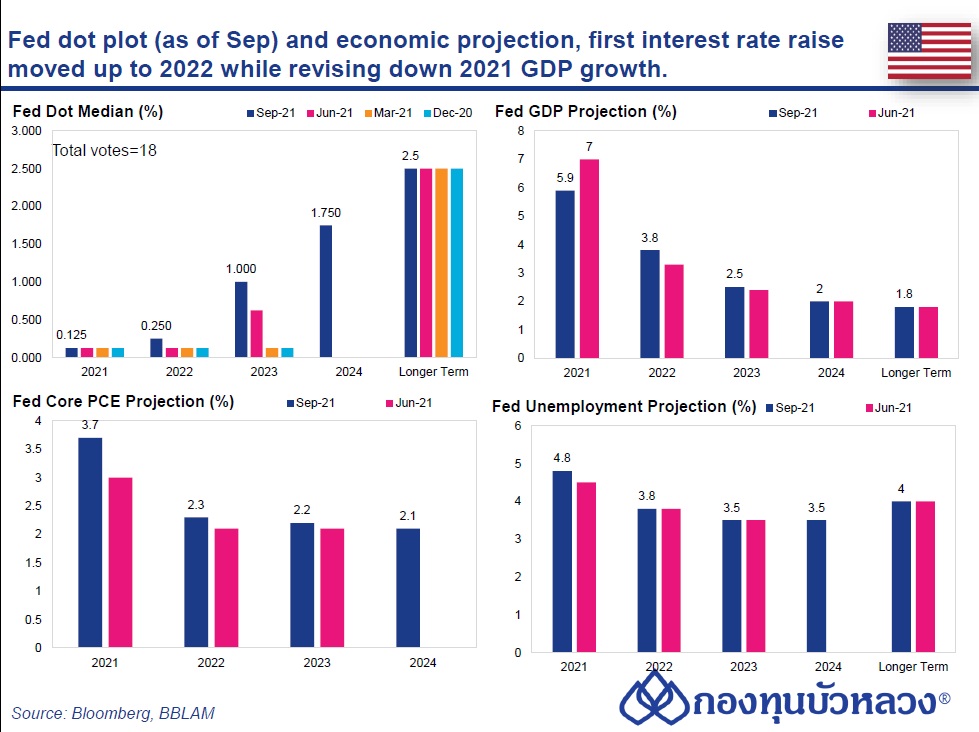

- ทั้งนี้ Fed จะปรับแนวโน้มของดอกเบี้ยหรือ Dot Plot อีกครั้งในการประชุมรอบถัดไปกลางเดือน ธ.ค. รวมถึงการทบทวนประมาณการเศรษฐกิจใหม่ด้วย โดย Dot Plot ล่าสุดในเดือน ก.ย.ชี้ Fed อาจปรับดอกเบี้ยขึ้นในปี 2022 โดยมีคณะกรรมการ 9 จากทั้งหมด 18 ท่าน ที่มองว่าดอกเบี้ยจะปรับขึ้น