| 2023 – The Rise of Asia |

INVESTMENT STRATEGY

By BBLAM

“ก.ค.ที่ผ่านมา แม้เม็ดเงินยังไหลเข้า Developed market แต่สุทธิก็ลดลงกว่าครึ่ง โดยเงินหันมาหมุนเข้า Emerging maket โดยมาที่อินเดีย จีน ขณะที่ตราสารหนี้ (ยกเว้นช่วง 1-3 ปี เพราะอ่อนไหวต่อดอกเบี้ย) มีเม็ดเงินไหลเข้าจากภาวะเงินเฟ้อชะลอลง โดยเงินไหลเข้าประเภท Investment grade ส่วน High yield มีเงินไหลเข้าต่อเป็นเดือนที่สอง”

สัปดาห์นี้ ดร.มิ่งขวัญ ทองพฤกษา Chief Economist จาก BBLAM เปิดรายงาน Monthly Economic and Markets Review ฉบับ July-August 2023 มีส่วนหนึ่งพูดถึงความเคลื่อนไหวของเงินลงทุน และผลตอบแทนในแต่ละกลุ่มสินทรัพย์ โดยมีรายละเอียด ดังนี้

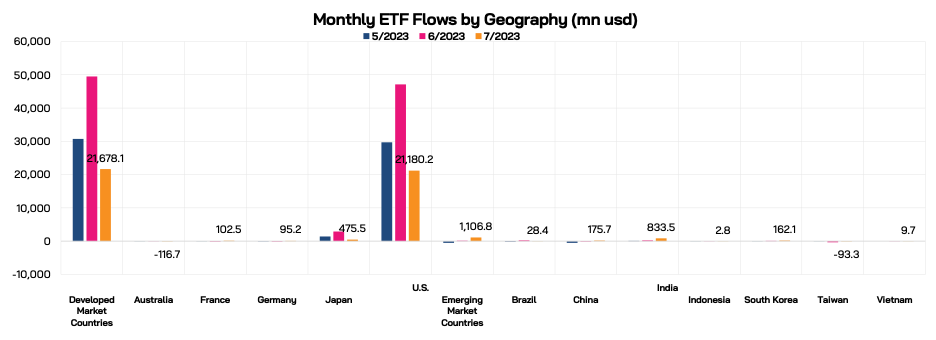

ETF Flows รายเดือนสะท้อนการทำ Sector Rotation ตราสารทุน และเห็นการเริ่มสะสมในกลุ่มตราสารหนี้

ETFs ประจำเดือนกรกฎาคม สะท้อนว่าเม็ดเงินลงทุนเริ่มหมุนเข้าประเทศในกลุ่ม Emerging market (EM) มากขึ้นนำโดย อินเดีย และจีนเป็นหลัก โดยเม็ดเงิน ETF ไหลเข้าจีนเป็นบวกสุทธิ 175.7 ล้านดอลลาร์ฯ จากเดิมที่ติดลบ -125 ล้านดอลลาร์ฯ ในเดือนมิถุนายน ทั้งนี้ แม้เม็ดเงินส่วนใหญ่จะไหลเข้า Developed Market แต่ปริมาณสุทธิเป็นบวกลดลงกว่าครึ่งโดยส่วนใหญ่มาจากเม็ดเงินสุทธิที่ไหลเข้าสหรัฐฯ ลดลง

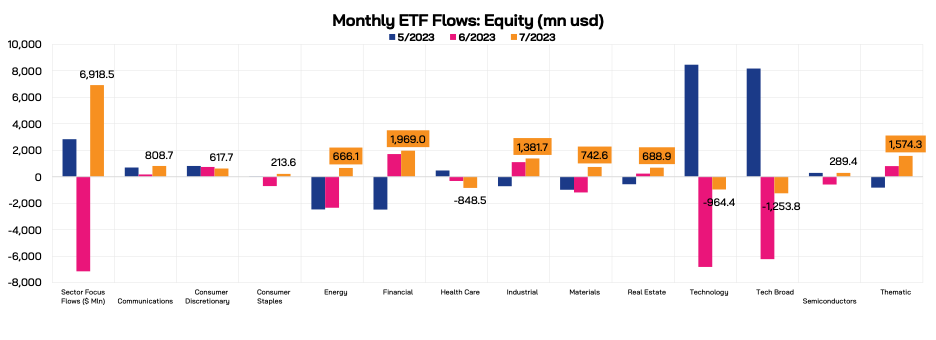

ทั้งนี้ หากพิจารณา ETFs Flows โดยเจาะจงเฉพาะ ETFs หุ้นในรายสาขาอุตสาหกรรม จะพบว่า Flows เป็นลบสุทธิในกลุ่มเทคฯ ต่อเนื่อง ตั้งแต่เดือนมิถุนายน ขณะที่เริ่มเห็น Flows เข้าในกลุ่ม พลังงาน สถาบันการเงิน อุตสาหกรรม วัสดุ และอสังหาริมทรัพย์ สะท้อนให้เห็นถึงการทำ Sector Rotation และการ Take Profit ออกของ ETFs ในกลุ่มเทคฯ

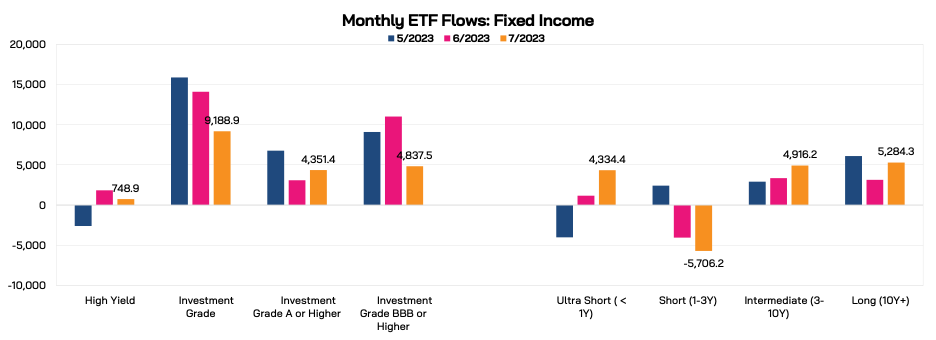

สำหรับ ETFs Flows ในกลุ่มตราสารหนี้เป็นบวกสุทธิในทุกกลุ่มยกเว้นกลุ่มระยะเวลา 1-3 ปี เนื่องจากกลุ่มนี้ค่อนข้างอ่อนไหวต่อการเปลี่ยนแปลงของอัตราดอกเบี้ยนโยบาย ส่วนกลุ่มอื่นๆ นั้นมี Flow บวกสุทธิจากความคาดหวังที่มีต่ออัตราเงินเฟ้อที่ชะลอลง โดยกลุ่มที่ได้รับเงินเข้าเป็นบวกสุทธิ ได้แก่ ตราสารหนี้กลุ่ม Investment Grade ส่วนตราสารหนี้ในกลุ่ม High Yield ได้รับเงินเข้าสุทธิเป็นบวกต่อเนื่องเป็นเดือนที่สอง

ผลตอบแทนในแต่ละกลุ่มสินทรัพย์

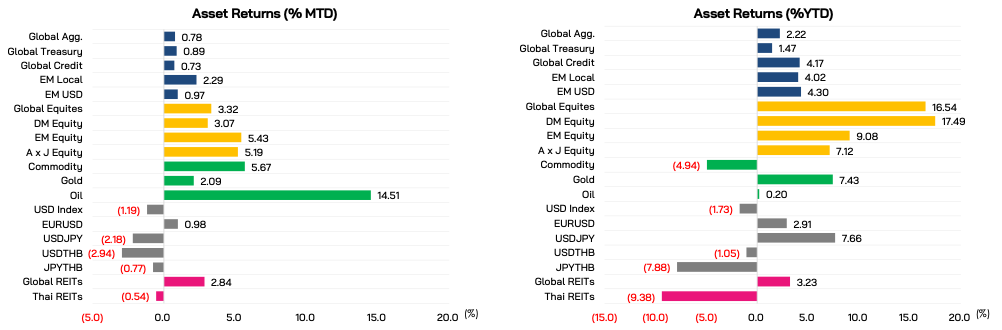

หากพิจารณาตั้งแต่ต้นปี ตราสารทุนเป็นสินทรัพย์ที่ให้ผลตอบแทนเป็นบวกและสูงที่สุดในบรรดาสินทรัพย์ลงทุนทั้งหมด อันผลจากการที่ตลาดเริ่มคาดหวังว่า Fed จะลดดอกเบี้ยในช่วงเดือนมีนาคม (ซึ่งเป็นช่วงที่สหรัฐฯ ถูกรุมเร้าไปด้วยปัจจัยเรื่องธนาคารและประเด็นเรื่องเพดานหนี้) โดยที่กลุ่มเทคฯ ซึ่งเป็นกลุ่มที่ปรับตัวลดลงในเดือนกุมภาพันธ์ เริ่มที่จะยืนได้ในช่วงเดือนมีนาคม ผนวกกับที่ได้รับอานิสงส์จากกระแส AI เป็นผลให้ตราสารทุนสามารถยืนระยะได้นับตั้งแต่ตอนนั้น

ทั้งนี้ หากพิจารณาในกรอบที่กระชั้นเข้ามา คือ รายเดือน (MTD) พบว่า น้ำมันเป็นกลุ่มที่ให้ผลตอบแทนสูงที่สุดจากที่ราคาน้ำมัน Brent ทะยานขึ้นจาก 74.9 ดอลลาร์ฯ/บาร์เรล สู่ 85 ดอลลาร์ฯ/บาร์เรล ผลจากอุปทานตึงตัวจากฝั่งอุปทาน (OPEC + ลดการผลิต, สหรัฐฯ ไม่ผลิตเพิ่ม, และตลาดลดความกังวลประเด็นเรื่องเศรษฐกิจถดถอย)

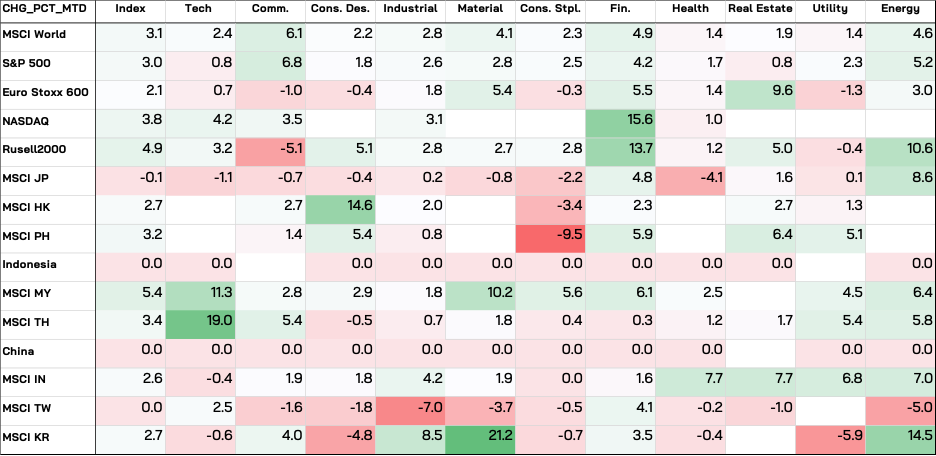

ผลตอบแทนในกลุ่มตราสารทุน

ในกรอบรายเดือน เราพบว่า กลุ่มสถาบันการเงิน (Fin) อสังหาริมทรัพย์ วัสดุและพลังงาน เป็นกลุ่มที่ให้ผลตอบแทนที่ดีในเกือบทุกประเทศ สอดคล้องกับที่เห็น Flow เข้าในฝั่ง ETFs ปัจจัยที่เป็นปัจจัยสนับสนุนให้ทั้งสามกลุ่มนี้เริ่มรับ Flow ขาเข้าได้แก่ กลุ่ม FinTech ปรับตัวขึ้นจากฐานต่ำ ส่วนกลุ่มธนาคารในสหรัฐฯ ประกาศผลประกอบการประจำไตรมาส 2/2023 ดีกว่าตลาดคาด ด้านกลุ่มอสังหาริมทรัพย์ วัสดุ และพลังงานได้รับแรงบวกจากความคาดหวังเศรษฐกิจโลกผ่านพ้นภาวะ Recession ทั้งนี้ เมื่อเราวิเคราะห์ที่มาของผลตอบแทนส่วนใหญ่พบว่า เป็นผลจากการให้ค่า P/E Multiples เป็นหลัก ขณะที่ผลจาก Earnings Upgrade มีอย่างจำกัด ยกเว้นตลาดฟิลิปปินส์ ประกาศผลประกอบการออกมาเกินคาดในกลุ่มสถาบันการเงิน อสังหาริมทรัพย์ และสาธารณูปโภค ส่วนตลาดอินโดนีเซียพบว่า กลุ่มพลังงาน Consumer Discretionary สถาบันการเงิน และกลุ่ม Health Care มี Earnings Growth ที่เหนือตลาดคาด ส่วนอินเดียนั้นมีผลประกอบการโดดเด่นในกลุ่มสถาบันการเงิน และกลุ่ม Industrials

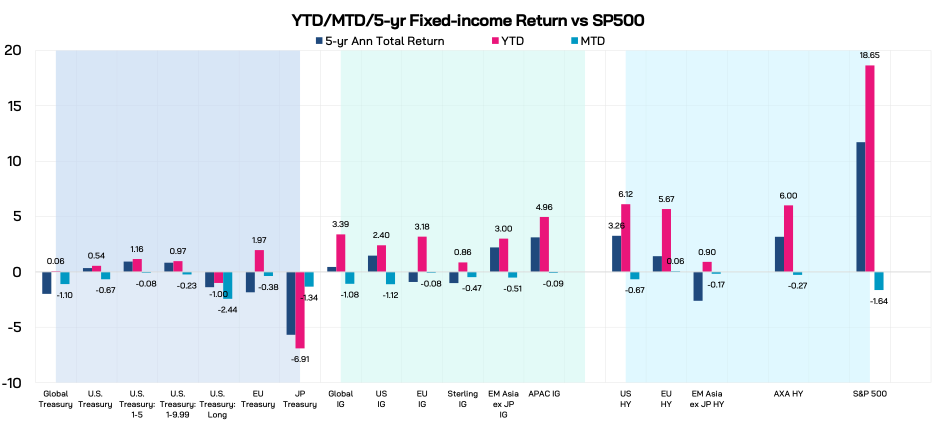

ผลตอบแทนในกลุ่มตราสารหนี้

ตราสารหนี้เป็นสินทรัพย์ที่ได้รับผลกระทบจากดอกเบี้ยนโยบายค่อนข้างมาก โดยประเภทของตราสารหนี้ที่ยังให้ผลตอบแทนที่ดีในช่วงที่ผ่านมาเป็นผลจากค่าเงิน (สำหรับตราสารหนี้ประเภท Non-USD Fixed Income) และ Spread (สำหรับตราสารหนี้ประเภท Investment Grade และ High Yield) ที่ช่วย Stabilize ผลตอบแทนในช่วงที่ Spread เริ่มนิ่งภายหลังสถานการณ์ SVB คลี่คลาย

ในระยะข้างหน้า: คิดว่าปัจจัยด้านเงินเฟ้อจะมีน้ำหนักน้อยลง เนื่องด้วยเงินเฟ้อได้ผ่านพีคไปแล้ว แต่จะไม่ได้ชะลอลงอย่างรวดเร็วในช่วงไตรมาส 3-4 เนื่องด้วยจะมีปัจจัยด้านความต้องการพลังงานเข้ามาหนุน กอปรกับราคาอาหารจะเร่งตัวสูงขึ้นจากปรากฏการณ์ El Nino ดังนั้น ตลาดจะหันไปเก็งและให้น้ำหนักกับการตัดสินใจเชิงนโยบายของ Fed ว่าด้วยระดับของอัตราเงินเฟ้อเช่นนั้นจะเพียงพอให้ Fed หยุดขึ้นอัตราดอกเบี้ยได้หรือไม่ หาก Fed มองว่า ต้องการจะให้อัตราดอกเบี้ยนโยบายขึ้นสูงต่อไป (Higher for Longer) ก็มีสิทธิ์ที่จะเห็นมุมมองที่ Hawkish ของ Fed ในการประชุมในอนาคต ทั้งนี้ในแง่ของ

Flow ตราสารทุน: เริ่มเห็นการ Take Profit ออกในกลุ่ม Tech และเริ่มเห็น Sector Rotation ไปยังกลุ่มที่หนุนภาพเศรษฐกิจดี เช่น กลุ่มอสังหาริมทรัพย์ กลุ่มที่เน้นการบริโภค และกลุ่มพลังงาน

ตราสารหนี้: นั้นเป็นกลุ่มที่ได้รับผลกระทบจากอัตราดอกเบี้ยนโยบายค่อนข้างมากในช่วงที่ผ่านมา ประเภทของตราสารหนี้ที่ยังให้ผลตอบแทนเป็นบวก คือตราสารหนี้ที่ให้ผลบวกจากค่าเงิน และตราสารหนี้ที่ Spread ค่อนข้างมีเสถียรภาพ

BBLAM แนะนำ กองทุนลงทุนตราสารหนี้เน้นยืดหยุ่น : B-DYNAMIC BOND และ กองทุนลดหย่อนภาษี ใหม่ 2 กองทุน : B-DYNAMICRMF และ B-DYNAMICSSF

BBLAM แนะนำกองทุนในธีม The Rise of Asia

กองทุนลงทุนเอเชีย : B-ASIA หรือกองทุนลดหย่อนภาษี ได้แก่ B-ASIARMF และ B-ASIASSF

กองทุนลงทุนอินเดีย : B-BHARATA หรือกองทุนลดหย่อนภาษี ได้แก่ B-INDIAMRMF

กองทุนลงทุนอาเซียน : B-ASEAN หรือกองทุนลดหย่อนภาษี ได้แก่ B-ASEANRMF

กองทุนลงทุนเวียดนาม : B-VIETNAM หรือกองทุนลดหย่อนภาษี ได้แก่ B-VIETNAMRMF และ B-VIETNAMSSF

อ่านรายละเอียดเพิ่มเติมได้ที่นี่: https://www.bblam.co.th/bualuang-insights/bblam-investment-insights/7-11-2023