BF Economic Research

Core Macro Theme

ช่วงครึ่งแรกของปี 2018 เศรษฐกิจโลกขยายตัวได้ดี ตลาดแรงงานมีความแข็งแกร่ง ส่งผลให้ตลาดโดยรวมมีภาพที่เป็นเชิงบวก ด้านนโยบายต่างๆ ยังหนุนการเติบโตของเศรษฐกิจได้ แม้จะไม่มากเท่ากับในช่วงปี 2016 ทั้งนี้ตัวเลขการเติบโตทางเศรษฐกิจของหลายประเทศออกมาดีกว่าค่าเฉลี่ยในอดีต

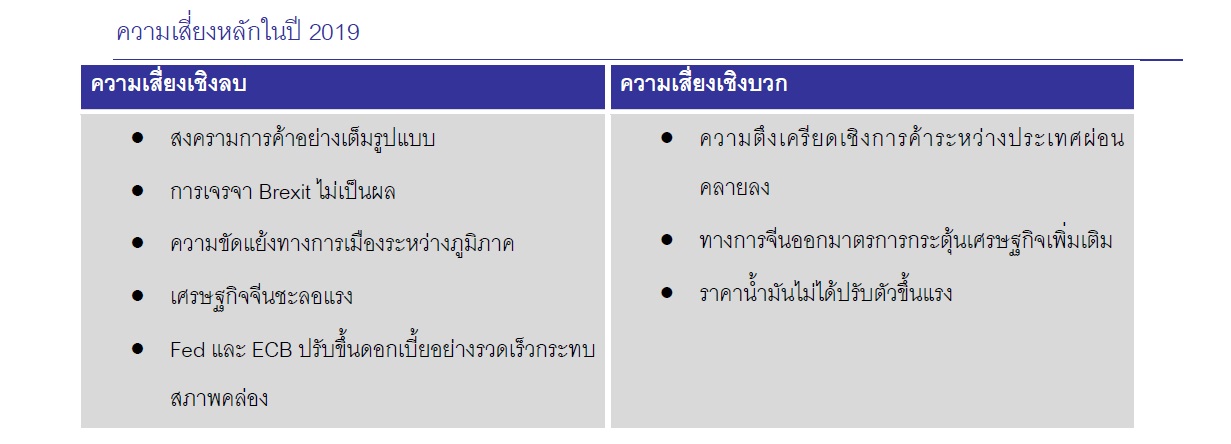

ในช่วงที่เหลือของปี 2018 และในปี 2019 ก็จะยังเป็นช่วงที่เศรษฐกิจสามารถขยายตัวได้แต่ผลบวกอาจจะชะลอลงท่ามกลางความท้าทายที่เพิ่มขึ้นจากภาวะความตึงเครียดทางการค้าระหว่างสหรัฐฯและจีน และผลของฐานสูงในช่วงปลายปี 2017 ในขณะที่ สภาพคล่องในตลาดโลกมีแนวโน้มลดลงมากขึ้น ภายหลังธนาคารกลางยุโรป (ECB) เริ่มเข้าสู่การใช้นโยบายการเงินขาขึ้นเช่นเดียวกับธนาคารกลางสหรัฐฯ (Fed) เหลือเพียงธนาคารกลางญี่ปุ่น (BoJ) ที่หนุนสภาพคล่องในตลาด เนื่องจากยังคงนโยบายการเงินเชิงผ่อนคลายไว้ตามเดิม

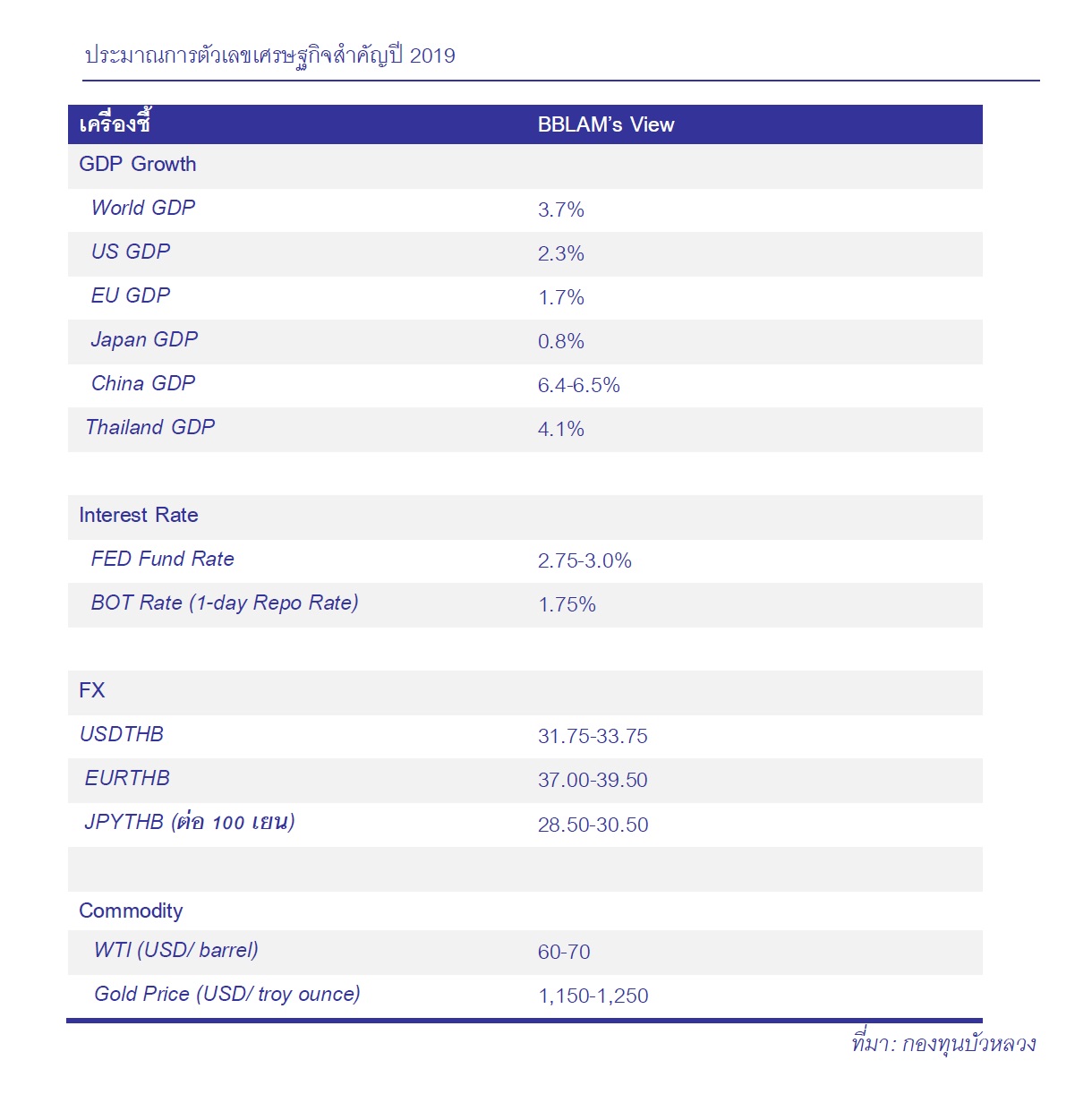

ในบรรดาทั้งสามธนาคารกลางหลัก ธนาคารกลางสหรัฐฯ หรือ Fed จะยังคงเป็นผู้นำในการปรับอัตราดอกเบี้ยนโยบายขึ้น โดยตลาดได้ปรับมุมมองว่าภาพเศรษฐกิจที่เริ่มชะลอตัวลงในสหรัฐฯ อาจจะทำให้อัตราดอกเบี้ยนโยบายปรับขึ้นช้าลง โดย ณ ข้อมูลเดือนธ.ค. ตลาดส่วนใหญ่มองว่า Fed จะปรับดอกเบี้ยขึ้น 1-2 ครั้งในปี 2019 เป็นผลให้อัตราดอกเบี้ยอาจจะอยู่ที่ระดับใกล้เคียงดอกเบี้ยระยะยาวของสหรัฐฯที่ 3.0% ซึ่งเป็นมุมมองที่ผ่อนคลายลงจากความกังวลของตลาดที่มีต่อเศรษฐกิจสหรัฐฯในระยะข้างหน้า

สำหรับผลกระทบของการปรับเปลี่ยนดอกเบี้ยของสหรัฐฯที่จะมีต่อกลุ่มประเทศตลาดเกิดใหม่ (Emerging Markets; EM) นั้นน่าจะยังมีอยู่แต่เราคาดว่าจะไม่รุนแรงเท่ากับปี 2018 เนื่องจากธนาคารกลางประเทศในกลุ่ม EM นั้นได้ปรับตัวผ่านการใช้นโยบายการเงินไปมากแล้วและตลาดได้ Price-in ความเสี่ยงนี้ไปแล้วตั้งแต่ช่วงครึ่งปีหลังของปี 2018 ทำให้เรามองว่าแรงกระแทกที่จะเกิดกับประเทศในกลุ่ม EM จะอยู่ในวงที่จำกัด

ด้านเศรษฐกิจจีนได้รับผลกระทบจากการหดตัวของสินเชื่อและความกังวลต่อสงครามการค้า ในช่วงครึ่งปีหลังทางการจึงได้ใช้ทั้งนโยบายการเงินและการคลังในการบรรเทาผลกระทบดังกล่าว เราเริ่มเห็นว่าเครื่องชี้ทางเศรษฐกิจส่งสัญญาณการฟื้นตัวในช่วงปลายปี 2018 เราจึงมองว่าการชะลอตัวของเศรษฐกิจจีนในปี 2019 จะไม่รุนแรงเท่าปี 2018 และการออกนโยบายกระตุ้นเพิ่มเติมของทางการจีนจะเป็นปัจจัยที่ทำให้จีนเป็นประเทศที่น่าลงทุนในปี 2019 นี้

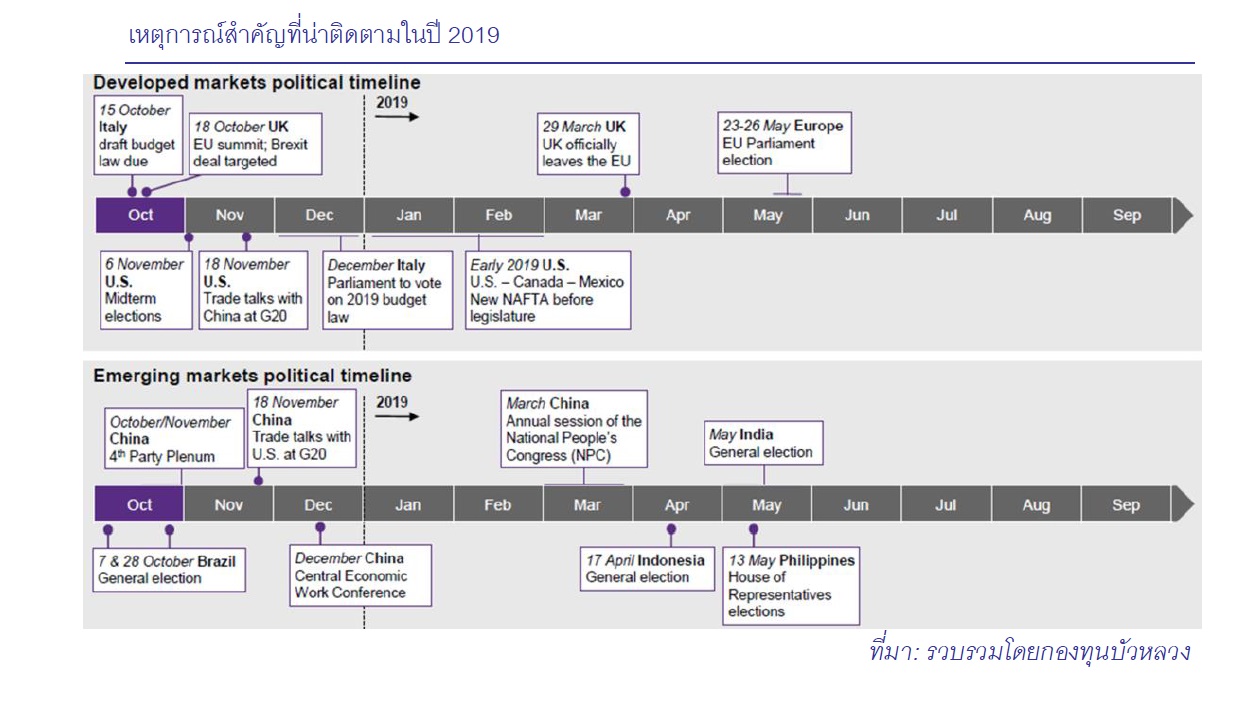

ประเด็นที่ต้องติดตามในปี 2019 ได้แก่ ทิศทางเศรษฐกิจ การเมืองและนโยบายการเงินของสหภาพยุโรป สถานการณ์หนี้ในประเทศอิตาลี ความไม่แน่นอนของสถานภาพของสหราชอาณาจักร อาจจะเป็นปัจจัยเสี่ยงที่มีผลให้ ECB หรือธนาคารกลางยุโรปประวิงเวลาการขึ้นดอกเบี้ยนโยบายออกไป ความผันผวนของสถานการณ์เหล่านี้จะส่งผลต่อความเคลื่อนไหวของค่าเงินยูโร และดอลลาร์ฯ ซึ่งมียูโรอยู่ในตะกร้าค่าเงินในสัดส่วนสูง

เราได้ปรับประมาณการเศรษฐกิจโลกในปี 2018 และ 2019 เป็น 3.7% ทั้งสองปี โดยเราคาดว่า นักลงทุนควรจะเตรียมเข้าสู่การลงทุนในลักษณะเชิงรับ (Defensive Position) หลังการเติบโตทางเศรษฐกิจเริ่มชะลอตัวอย่างชัดเจน และอาจกระทบต่อภาพตลาดตลอดช่วงปี 2018-2019