BF Economic Research

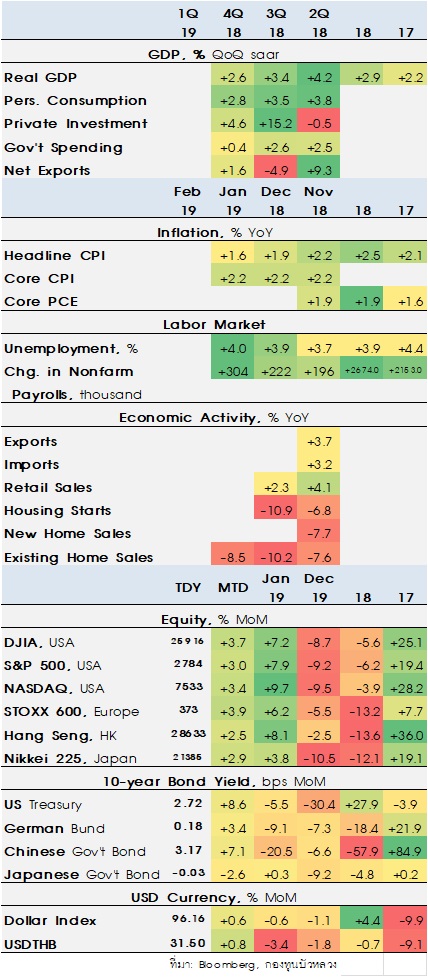

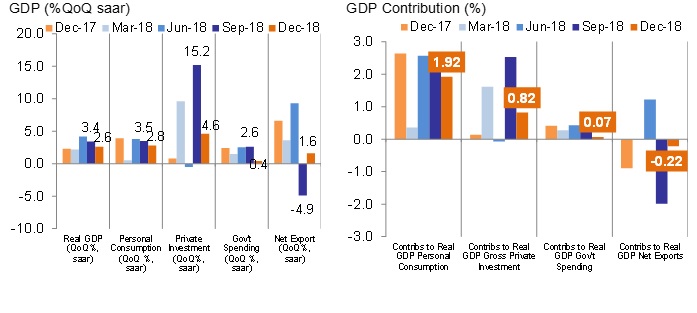

GDP สหรัฐฯไตรมาส 4/2018 ชะลอตัวลงเป็น +2.6% QoQ, saar จาก +3.4% QoQ, saar ในไตรมาสก่อน

ทั้งปี 2018 ขยายตัว +2.9% (จากปีก่อนที่ +2.2%)

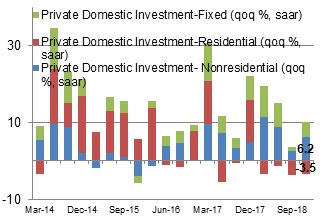

ในรายองค์ประกอบ การบริโภคเอกชน (+2.8% vs. +3.5% ไตรมาสก่อน) และการใช้จ่ายภาครัฐ (+0.4% vs. +2.6% ไตรมาสก่อน) ชะลอตัวลง ขณะที่การลงทุนชะลอลงมากจาก +15.2%QoQ saar สู่ +4.6% QoQ saar โดยผลลบมาจากการลงทุนในที่อยู่อาศัยที่ได้หดตัวต่อเนื่องเป็นไตรมาสที่ 4 (-3.5% vs. -3.6% ไตรมาสก่อน) แม้ว่าการลงทุนของธุรกิจเอกชนจะขยายตัวได้ดีที่ +6.2% QoQ saar ก็ตาม

ด้านยอดส่งออกสุทธิได้เป็นปัจจัยฉุด GDP (-22bps) ต่อเนื่องเป็นไตรมาสที่ 2 จากยอดส่งออก (+1.6%) ที่ขยายตัวต่ำกว่ายอดนำเข้า (+2.7%)

ทั้งนี้สำหรับ GDP ทั้งปี 2018 ขยายตัว +2.9% YoY สูงสุดในรอบ 3 ปี (vs. +2.2% ปี 2017) แต่ต่ำกว่าประมาณการโดย Fed ที่มองไว้ที่ +3.0%

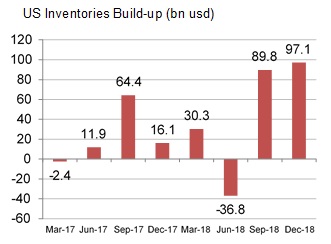

มองไปข้างหน้าภาพของเศรษฐกิจสหรัฐฯมีความเป็นไปได้ที่จะ ชะลอลงจาก สองปัจจัยหลักๆคือ 1) ในไตรมาส 4/2018 GDP ของสหรัฐฯได้รับแรงหนุนส่วนหนึ่งของการโตของสินค้าคงคลัง (ที่ 9.71 หมื่นล้านดอลลาร์ฯ จากไตรมาสก่อนหน้าที่เพิ่มขึ้น 8.98 หมื่นล้านดอลลาร์ฯ ผลจากการเร่งออเดอร์สินค้าก่อนที่ภาษีนำเข้าจะปรับตัวขึ้นในเดือนมี.ค.ที่จะถึงนี้ ซึ่งธุรกิจมีความจำเป็นที่จะต้องเร่งระบายสินค้าสะสมส่วนนี้ออกหากท้ายสุดแล้วภาษีนำเข้าก้อนสุดท้ายไม่ปรับขึ้น ซึ่งอาจจะทำให้สินค้าคงคลังส่วนนี้ต้องค่อยๆทะยอยระบายออกในอีกสองสามไตรมาสข้างหน้า ขณะเดียวกัน 2) เศรษฐกิจของสหรัฐฯอาจจะได้รับผลกระทบจาก Government Shutdown ที่กินเวลา 5 สัปดาห์และอาจมีผลทำให้ GDP สหรัฐฯไตรมาส 1/2019 หายไปในกรอบ 0.6-0.8 ppt สำหรับทั้งปี 2019 นี้เราคิดว่า GDP สหรัฐฯจะชะลอลงมาที่ +2.3%