BF Economic Research

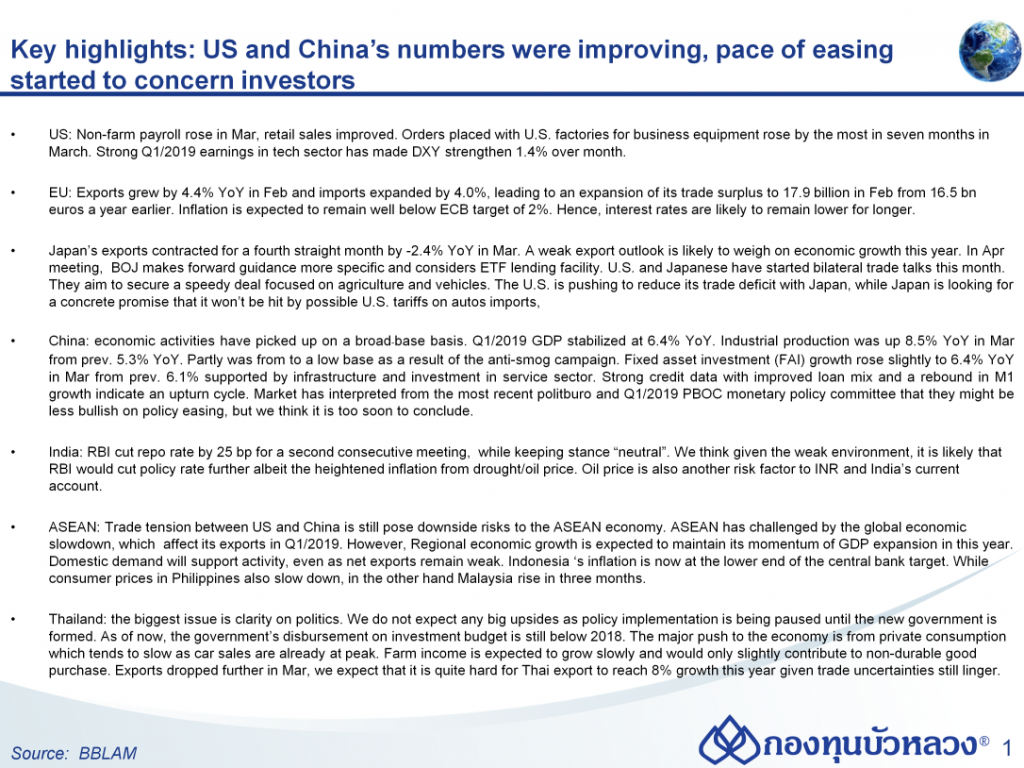

สหรัฐฯ ได้รับอานิสงส์จากปัจจัยด้านอากาศที่ดี ประกอบกับผลกระทบจาก Government Shutdown จางหายไป ตัวเลขสำคัญที่เป็น Proxy ของเศรษฐกิจสหรัฐฯ เช่น ตัวเลขยอดขายบ้านใหม่ และคำสั่งซื้อสินค้าคงทนจากธุรกิจมีทิศทางที่ดี สะท้อนว่าธุรกิจมองว่าจะเริ่มเห็นอุปสงค์กลับคืนมา ค่าเงิน DXY ทะยานแข็งค่าขึ้นรับกับผลประกอบการไตรมาส 1/2019 ในกลุ่ม Tech แต่ในกลุ่ม Industrial ก็ยังมีบางตัวที่ได้รับผลกระทบทั้งจาก Trade Tension และการปรับโครงสร้างภายในบริษัท

ตัวเลข จีน ฟื้นตัวได้ดีในเกือบทุกองค์ประกอบ ทั้งตัวเลขเศรษฐกิจภายในประเทศ (GDP, การลงทุนภาคอุตสาหกรรม, การลงทุนในสินทรัพย์ถาวร) และการเศรษฐกิจระหว่างประเทศ (สะท้อนจากการส่งออกที่ทะยานบวกสองหลัก) กระทั่งตลาดเชื่อว่ารัฐบาลอาจจะชะลอนโยบายกระตุ้นเศรษฐกิจ แต่เรากลับมองว่าการผ่อนคลายน่าจะดำเนินต่อไป เนื่องจากเดือนนี้เป็นเดือนแรกในหลายๆเดือนที่เห็นตัวเลขดีขึ้น และการขยายตัวของการส่งออกเป็นเพียงปัจจัยชั่วคราว ล่าสุด PBOC ได้ออกมาอัดฉีดสภาพคล่องและปล่อยเงินกู้ดอกเบี้ยต่ารอบใหม่ด้วย ทำให้เราเชื่อว่าการกระตุ้นทั้งการเงินและการคลังน่าจะยังดำเนินต่อไป

อินเดีย หลังจากที่ตลาดอินเดียพุ่งขึ้นแรงรับการเลือกตั้ง แต่ตัวเลขเศรษฐกิจอินเดียก็ยังดูไม่ค่อยดี และยังได้รับผลกระทบจากภาวะภัยแล้งและราคาน้ำมันปรับสูงขึ้น ซึ่งจะมีผลต่ออัตราเงินเฟ้อที่ปรับสูงขึ้น

นอกจากนั้น ราคาน้ำมันที่ปรับสูงขึ้นยังจะไปกระทบเสถียรภาพด้านการค้า และการเงินระหว่างประเทศ ด้วย เนื่องจากอินเดียเป็นผู้นาเข้าน้ำมันรายใหญ่ หากราคาน้ำมันปรับตัวขึ้น อาจจะทำให้ดุลการค้า ดุลบัญชีเดินสะพัด และค่าเงินรูปีได้รับผลกระทบ ปัจจุบันค่าเงินรูปีกลับมาอ่อนค่าเมื่อเทียบรายเดือน

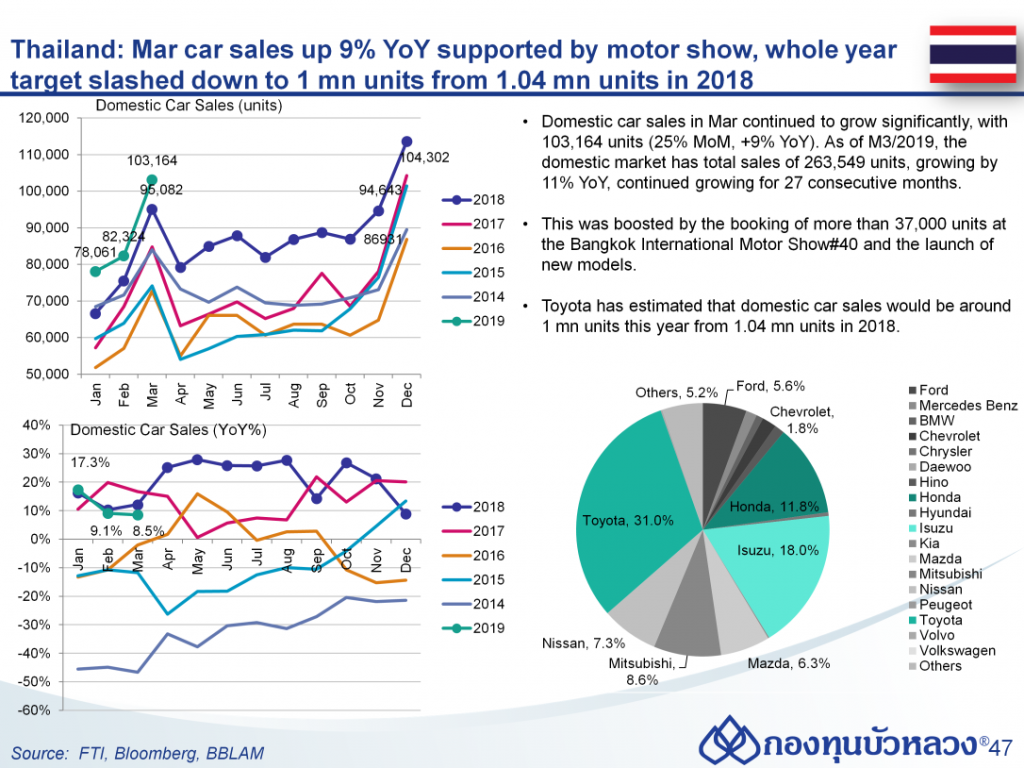

ประเทศไทย การเมืองเป็นความเสี่ยงสำคัญ หากการเมืองยังไม่มีความชัดเจนเราเชื่อว่าจะยังไม่เห็นนโยบายอัดฉีดขนาดใหญ่ออกมาในขณะนี้ ทำให้การลงทุนภาครัฐอาจจะวิ่งไม่ได้เร็วเท่าปีที่แล้ว ขณะที่ส่งออกติดลบต่อเนื่อง ทำให้เครื่องจักรเดียวที่ขับเคลื่อนเศรษฐกิจไทยคือ การบริโภคภาคเอกชนที่มีแรงหนุนหลักจากยอดขายรถยนต์ ซึ่งเราคาดว่าน่าจะ Peak แล้วในเดือนมี.ค.

สำหรับการใช้จ่ายในสินค้ากลุ่มอื่นๆ เช่นสินค้าไม่คงทนนั้นขึ้นกับรายได้ภาคเกษตรที่มีแนวโน้มปรับตัวขึ้นได้บ้างจากภาวะภัยแล้ง แม้ระดับราคาจะปรับขึ้น แต่ถ้าปริมาณผลผลิตไม่มา ก็อาจจะไม่ได้ส่งผลดีต่อรายได้เกษตรมากนัก

ด้านตัวเลขนักท่องเที่ยวเดือน มี.ค. ได้พลิกกลับมาหดตัวจากที่นักท่องเที่ยวจีนเดินทางเข้ามาท่องเที่ยวต่ำกว่าเดือนก่อน และต่ำกว่าช่วงเดียวกันของปีก่อน

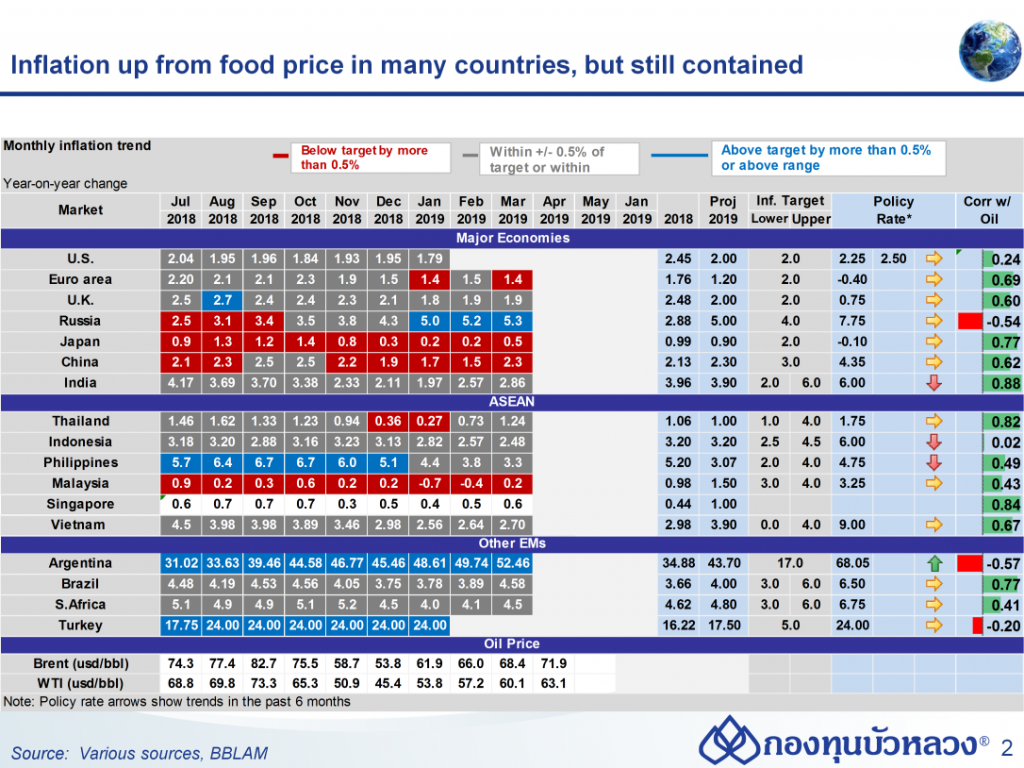

อัตราเงินเฟ้อปรับสูงขึ้นจากราคาอาหาร เนื้อสัตว์ ผักผลไม้ ขณะที่ราคาพลังงานปรับตัวสูงขึ้นด้วย แต่เราคาดว่าโดยภาพรวมแล้วอัตราเงินเฟ้อน่าจะยังอยู่ในกรอบเป้าหมายของธนาคารกลาง และไม่น่าเป็นปัจจัยสาคัญให้จะต้องรีบปรับขึ้นอัตราดอกเบี้ยนโยบาย

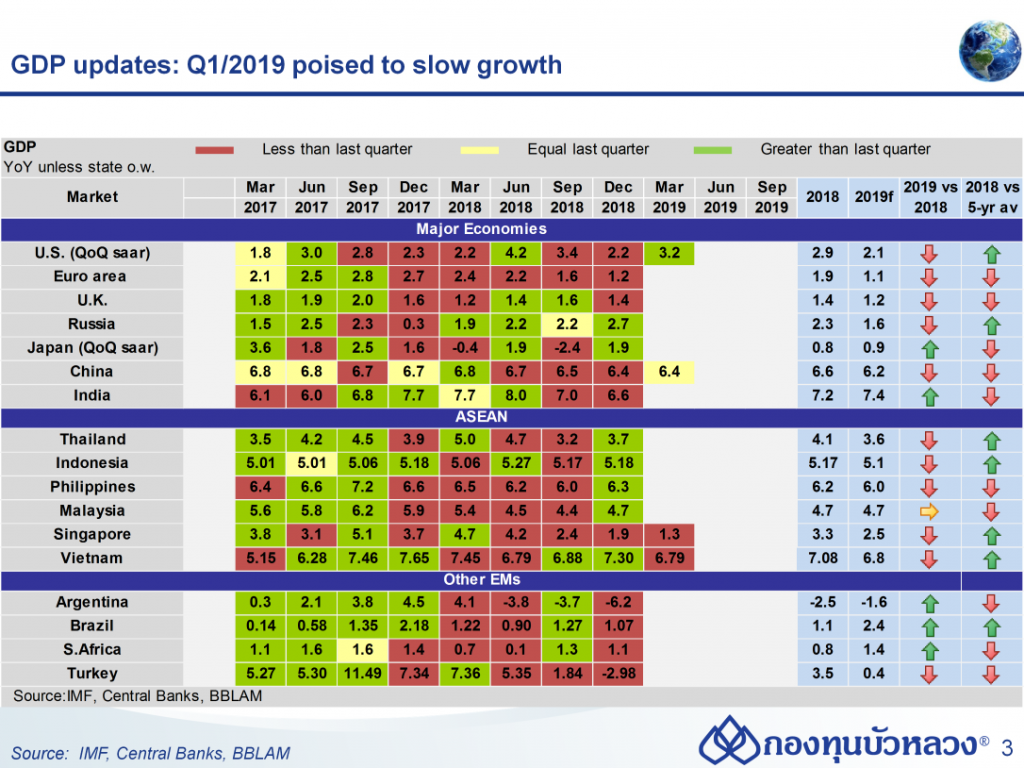

GDP ไตรมาส 1/2019 เริ่มประกาศในบางประเทศแล้ว จีน และสหรัฐฯดูดี แต่ เวียดนาม สิงคโปร์ Soft ลง

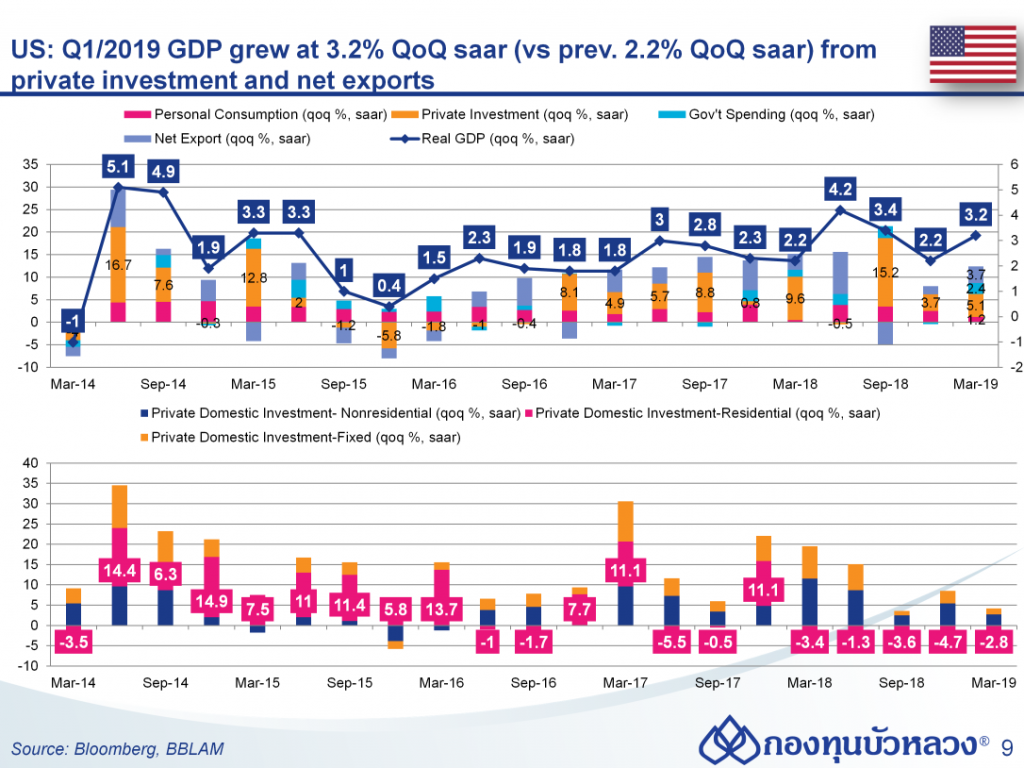

GDP สหรัฐฯ ไตรมาส 1/2019 ขยายตัว 3.2% QoQ, saar สูงกว่าไตรมาสก่อน แต่เป็นผลจากการเพิ่มขึ้นของสินค้าคงคลังและยอดนำเข้าที่อ่อนแอซึ่งเป็นเพียงชั่วคราวและจะกลับมากดดันเศรษฐกิจในไตรมาสที่ 2

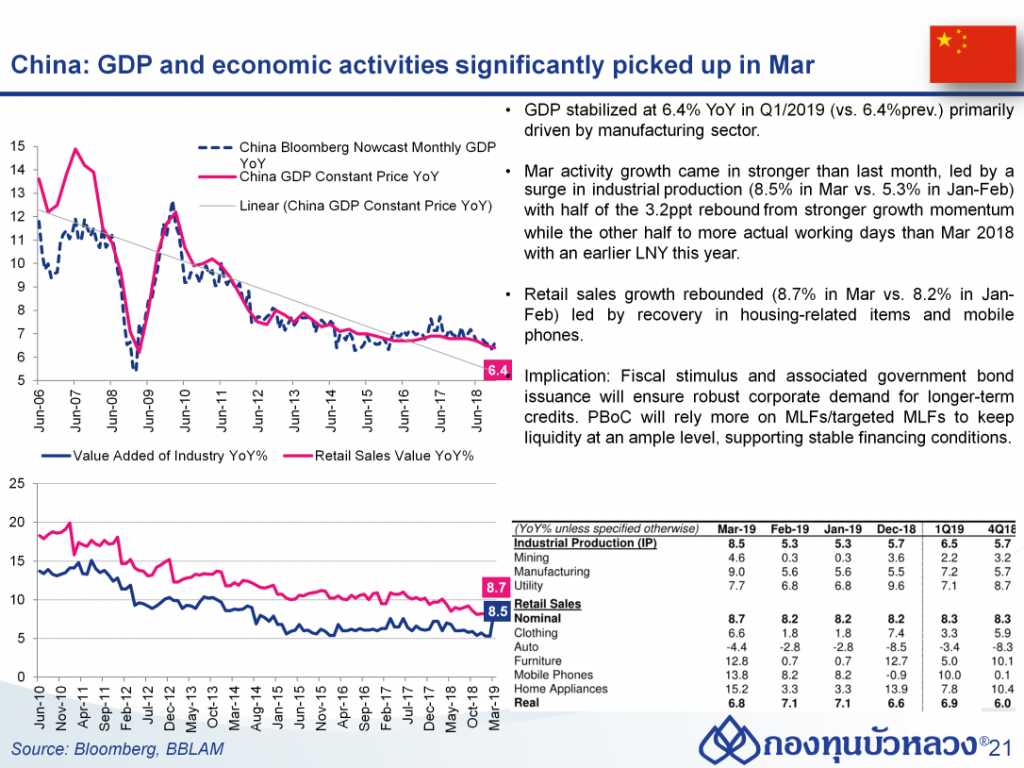

GDP จีน ไตรมาส 1 ขยายตัว 6.4% YoY ดีกว่าที่คาด ขณะที่กิจกรรมทางเศรษฐกิจเดือน มี.ค. ออกมาดีกว่าคาดอย่างมาก ทั้งการผลิต การลงทุน การบริโภค และยอดปล่อยสินเชื่อ สะท้อนแรงหนุนของมาตรการกระตุ้นเศรษฐกิจภาครัฐที่ส่งผลดี

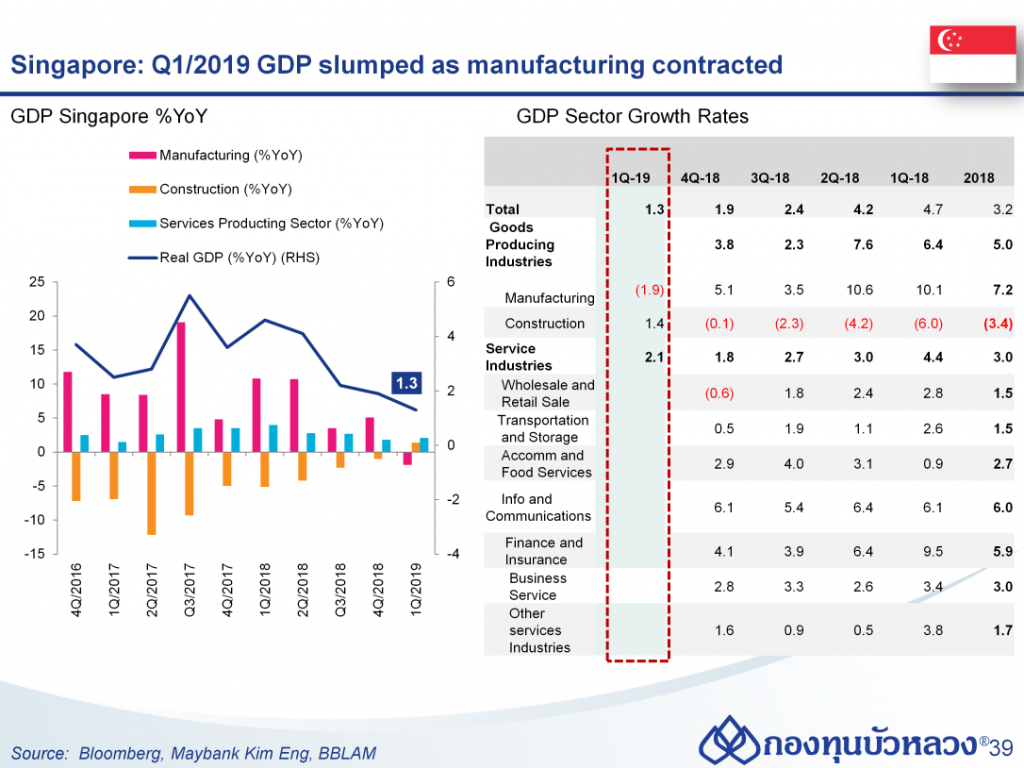

ส่วน GDP สิงคโปร์: GDP (Estimates) Q1/2019 สิงคโปร์ขยายตัวที่ 1.3% YoY ชะลอลงจากไตรมาสที่ผ่านมาที่ขยายตัว 1.9% YoY เป็นผลเนื่องมาจากภาคการผลิตที่หดตัวลงที่ -1.9% YoY (Prev.5.1% YoY) ต่ำสุดในรอบ 13 ไตรมาส ซึ่งให้ภาพผลกระทบจากประเด็นกีดกันทางการค้าระหว่างสหรัฐฯ และจีนที่ชัดขึ้น

อย่างไรก็ดี GDP สิงคโปร์ยังคงมีแรงส่งจาก ภาคการก่อสร้างที่พลิกกลับมาเป็นบวก โดยขยายตัวที่ 1.4% YoY (Prev.-1.0% YoY) หลังจากหดตัวติดต่อกันกว่า 10 ไตรมาส ประกอบกับภาคบริการที่ขยายตัวได้ดีที่ 2.2% YoY (Prev.1.8% YoY) เนื่องมาจากอุปสงค์จากภาคบริการภายในประเทศ และภาคบริการด้าน InfoComm ที่ขยายตัวได้ดีจากการลงทุนในระบบดิจิตอลที่เพิ่มขึ้น

GDP เวียดนาม Q1/2019 ขยายตัวที่ 6.8% YoY ชะลอลงจากไตรมาสที่ผ่านมาที่ขยายตัว 7.1% YoY การเติบโตของเศรษฐกิจเวียดนามในไตรมาสแรกของปี เกิดจากแรงส่งสำคัญจากการเติบโตของภาคอุตสาหกรรมและการก่อสร้างที่ขยายตัว 8.6% YoY (Prev.8.9% YoY) ประกอบกับภาคบริการที่ขยายตัว 6.5% YoY (Prev.7.0% YoY)

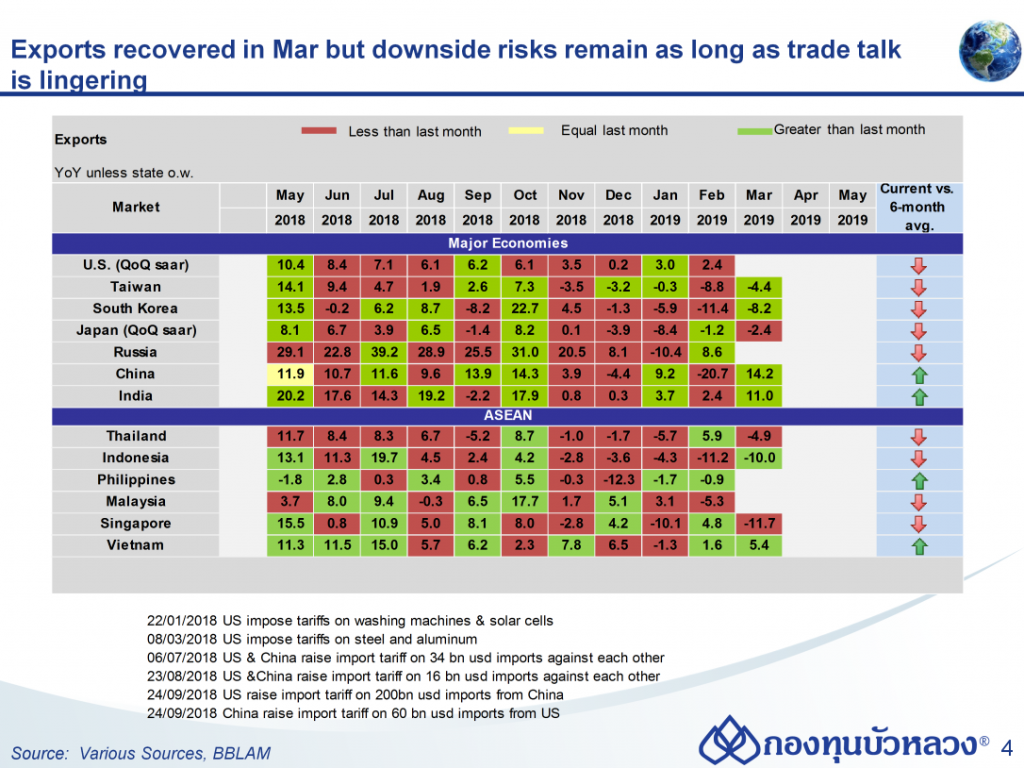

การส่งออกในหลายประเทศยังหดตัวอยู่ ส่งออกจีนดีดตัวแรงเนื่องจากผู้ส่งออกเร่งส่งออกให้ทันได้รับการชดเชยหรือ Export Rebates จากรัฐบาล

ส่วนการส่งออกของอินเดียดีดขึ้นจาก สินค้าอิเล็กทรอนิกส์และยา แต่มองไปข้างหน้าส่งออกอินเดียน่าจะ Drop เนื่องจากสหรัฐฯได้ประกาศตัดสิทธิ GSP กับอินเดียแล้ว

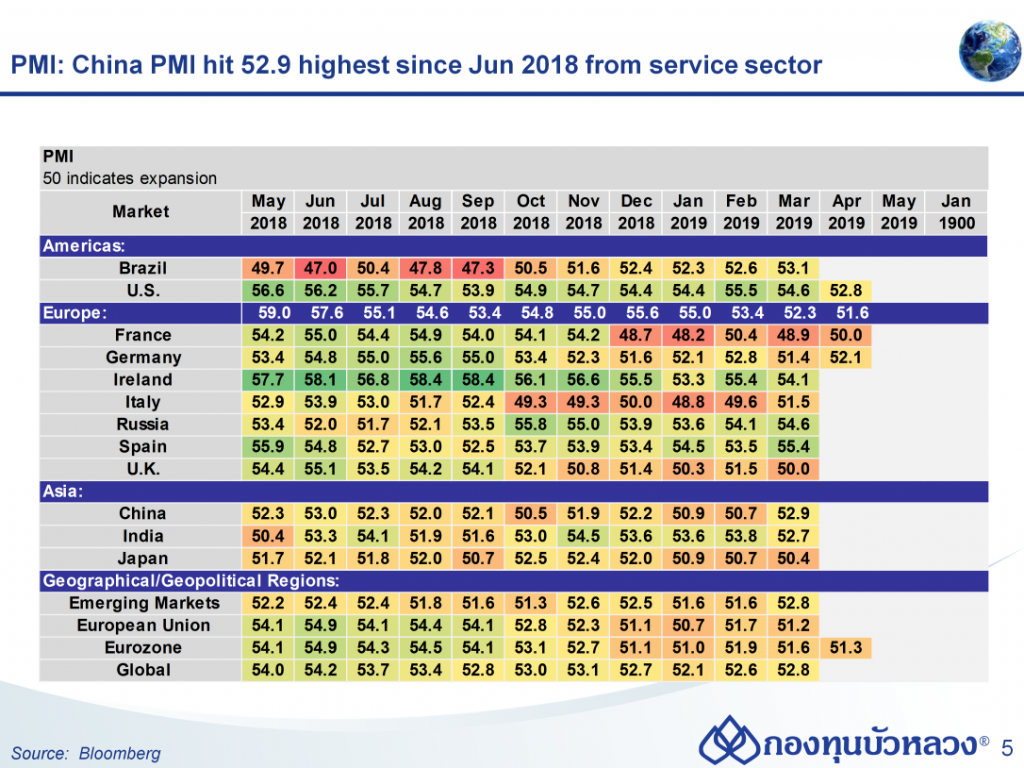

ดัชนีผู้จัดการฝ่ายจัดซื้อรวม (Composite PMI) เดือน เม.ย. ของสหรัฐฯและยูโรโซนปรับตัวลดลง

สหรัฐฯ: ดัชนีภาคบริการ (Services PMI) ปรับตัวลดลง -2.4 จุด เป็น 52.9 จุด ระดับต่ำสุดนับตั้งแต่เดือน มี.ค. 2017 ส่งผลให้ดัชนีรวม (Composite PMI) ปรับตัวลดลง -1.8 จุด เป็น 52.8 จุด ระดับต่ำสุดนับตั้งแต่เดือน ก.ย. 2016

ยูโรโซน: ดัชนีภาคบริการปรับตัวลดลง -0.8 จุด เป็น 52.5 จุดโดยภาคบริการที่ปรับลดลงมาก ขณะที่ภาคการผลิตฟื้นตัวขึ้นเล็กน้อย (+0.3, 47.8 จุด) ส่งผลให้ดัชนีรวม (Composite PMI) ปรับตัวลดลง -0.7 จุด เป็น 51.6 จุด

ดัชนีผู้จัดการฝ่ายจัดซื้อรวม (Final Composite PMI) เดือน มี.ค. ของจีนและตลาดเกิดใหม่ปรับตัวเพิ่มขึ้นจากการฟื้นตัวของทั้งภาคการผลิตและบริการ

จีน: ดัชนีโดย Caixin ปรับตัวเพิ่มขึ้น +2.2 จุด เป็น 52.9 จุด จากทั้งภาคการผลิต (+0.9, 50.8 จุด) และภาคบริการ (+3.3, 54.4 จุด)

ญี่ปุ่น: ดัชนีปรับตัวลดลง -0.3 จุด เป็น 50.4 จุด จากภาคบริการที่ปรับลดลง (-0.3, 50.2 จุด) ขณะที่ภาคการผลิตฟื้นตัวขึ้นเล็กน้อย (+0.3, 49.2 จุด)

ตลาดเกิดใหม่ (EM): ดัชนีปรับตัวเพิ่มขึ้น +1.2 จุด เป็น 52.8 จุด ระดับสูงสุดในรอบ 13 เดือน จากทั้งภาคการผลิต (+0.4, 51.0 จุด) และภาคบริการ (+1.5, 53.6 จุด) ที่ปรับตัวเพิ่มขึ้น โดยส่วนหนึ่งได้แรงหนุนจากการฟื้นตัวขึ้นของจีน

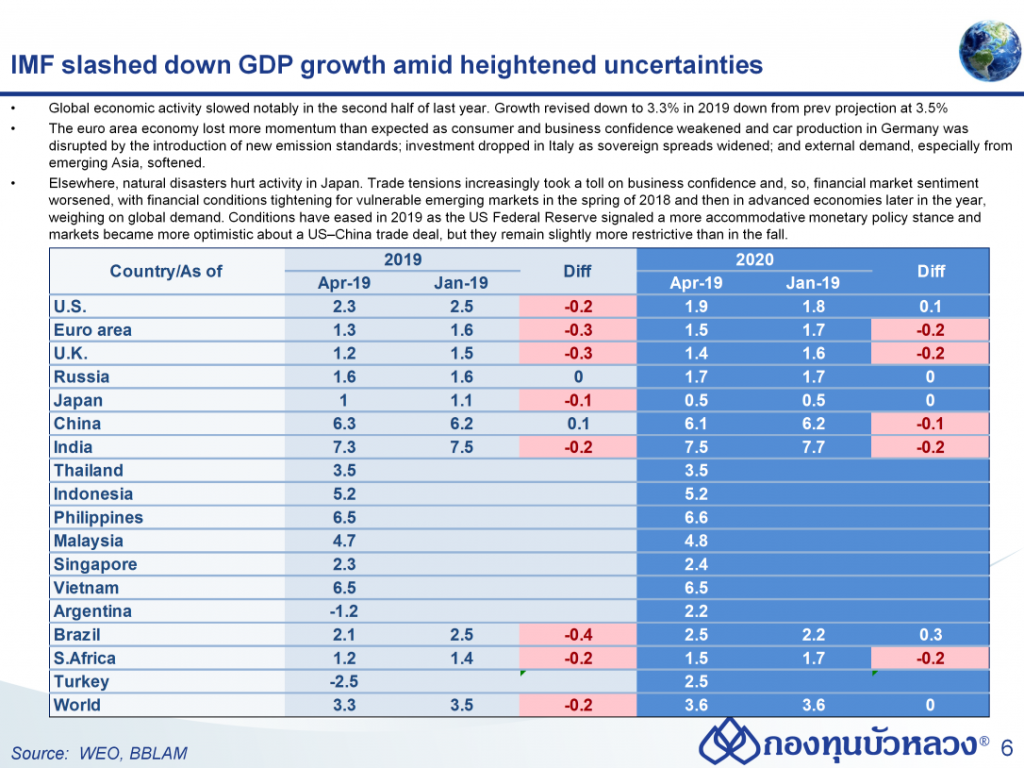

กองทุนการเงินระหว่างประเทศ (IMF) ปรับลดประมาณการเศรษฐกิจโลกปีนี้ลง -0.2pp เป็น 3.3% YoY จากประมาณการครั้งก่อนในเดือน ม.ค. ซึ่งนับเป็นการขยายตัวต่ำสุดนับตั้งแต่วิกฤตเศรษฐกิจปี 2009 และปรับลดประมาณการปริมาณการค้าโลกปีนี้ลง -0.6ppt เป็น 3.4% YoY จากประมาณการครั้งก่อน

IMF มองเศรษฐกิจโลกจะเริ่มฟื้นตัวขึ้นในช่วงครึ่งหลังของปีและคาดจะเร่งตัวขึ้นเป็น 3.6% YoY ในปี 2020 จากปัจจัยบวกทั้งการชะลอการปรับขึ้นดอกเบี้ยของธนาคารกลางสหรัฐฯ (Fed) ตัวเลขเศรษฐกิจจีนที่จะเริ่มฟื้นตัวจากแรงหนุนของนโยบายภาครัฐ และตลาดแรงงานสหรัฐฯที่ยังแข็งแกร่ง

แต่ก็ได้เตือนถึงความเสี่ยงที่ยังคงอยู่ ทั้งการเจรจาการค้าระหว่างสหรัฐฯ กับจีนที่อาจล้มเหลว และการแยกตัวออกของอังกฤษจาก EU แบบไร้ข้อตกลง (No-deal Brexit)

IMF ปรับลดประมาณการเศรษฐกิจโลกปีนี้ลงจากเศรษฐกิจยูโรโซนที่อ่อนแอเป็นสำคัญ (-0.3ppt เป็น 1.3% YoY) โดยปรับลดลงมากในเยอรมนี (-0.5ppt เป็น 0.8% YoY) ซึ่งได้รับผลกระทบจากอุปสงค์โลกที่อ่อนแอและการปรับเปลี่ยนมาตรฐานไอเสียรถยนต์ที่ส่งผลกระทบต่อภาคการผลิต ขณะที่อิตาลี (-0.5ppt เป็น 0.1% YoY) จากอุปสงค์ในประเทศที่อ่อนแอและความเสี่ยงในภาคการเงิน และฝรั่งเศส (-0.2ppt เป็น 1.3% YoY) จากผลกระทบของการประท้วงของกลุ่มเสื้อกั๊กเหลือง ส่วนของอังกฤษ ปรับลด -0.3ppt เป็น 1.2% YoY

ด้านสหรัฐฯ IMF ปรับลดประมาณการเศรษฐกิจปีนี้ลง -0.2ppt เป็น 2.3% YoY จากประมาณการครั้งก่อน ซึ่งสะท้อนผลกระทบจาก Government shutdown ที่กินเวลา 5 สัปดาห์ และการใช้จ่ายภาครัฐต่ำกว่าที่ประเมินไว้ก่อนหน้านี้

นอกจากนี้ IMF ปรับเพิ่มประมาณการเศรษฐกิจจีนปีนี้ขึ้น +0.1ppt เป็น 6.3% YoY จากประมาณการครั้งก่อน และปรับลดเศรษฐกิจญี่ปุ่นลง -0.1ppt เป็น 1.0% YoY และเศรษฐกิจอินเดียลง -0.2ppt เป็น 7.3% YoY

ด้านเศรษฐกิจไทย IMF คาดจะขยายตัว 3.5% ในปีนี้

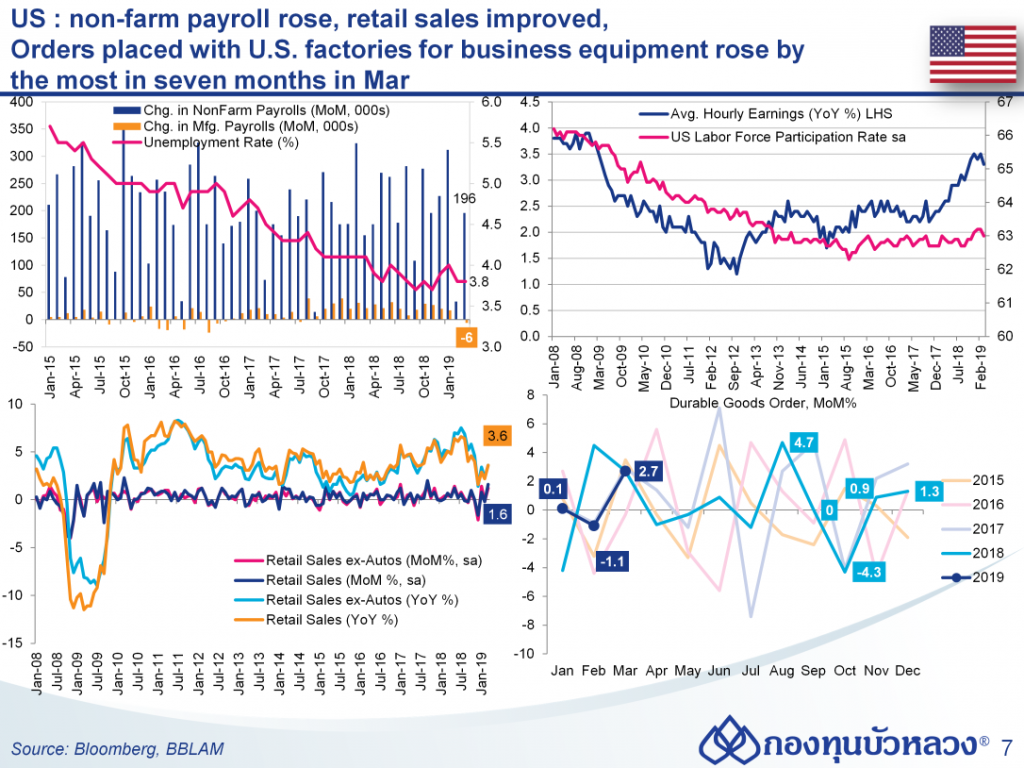

สหรัฐ พบว่าการจ้างงานนอกภาคเกษตร (Change in Nonfarm payrolls) เดือน มี.ค. เพิ่มขึ้น 1.96 แสนราย ขณะที่ตัวเลขในเดือนก่อนซึ่งโดนผลกระทบจากสภาพอากาศที่ไม่ดี (หิมะตกหนัก) ได้มีการปรับเพิ่มขึ้นจาก 2 หมื่นรายเป็น 3.3 หมื่นราย

อัตราการว่างงาน (Unemployment rate) ทรงตัวในระดับต่าที่ 3.8% เท่ากับเดือนก่อน

ค่าจ้างเฉลี่ย (Average Hourly Earnings) เพิ่มขึ้น 0.1% MoM และเดือนก่อนที่ 0.4% MoM ส่งผลให้เมื่อเทียบกับปีก่อน ค่าจ้างชะลอตัวลงเป็น 3.2% YoY (prev. 3.5%)

ยอดค้าปลีกสหรัฐฯโต 1.6% MoM จากเดือนก่อนที่ -0.2%MoM หนุนจากยอดขายรถยนต์ (3.1% MoM) เสื้อผ้า (2.0% MoM) เฟอร์นิเจอ E&E F&B เมื่อเทียบรายปีโต 3.6% YoY จากเดือนก่อน 2.2% YoY

ยอดสั่งซื้อสินค้าคงทนของสหรัฐฯ เช่น เครื่องบิน รถยนต์ และเครื่องจักรขนาดใหญ่ที่มีอายุการใช้งานตั้งแต่ 3 ปีขึ้นไป พุ่งขึ้น 2.7% ในเดือนมี.ค. หลังจากลดลง -1.1% ในเดือนก.พ. โดยการพุ่งขึ้นของยอดสั่งซื้อสินค้าคงทนในเดือนมี.ค. ได้รับแรงหนุนจากการดีดตัวของคำสั่งซื้อในภาคขนส่ง สะท้อนว่าภาคอุตสาหกรรมอาจจะเห็นสัญญาณว่าคาสั่งซื้อสินค้าเริ่มมา จึงสั่งซื้ออุปกรณ์เพิ่ม

GDP ไตรมาส 1/2019 (เบื้องต้น) ขยายตัว 3.2% QoQ, saar เร่งตัวขึ้นจาก 2.2% QoQ, saar ในไตรมาสก่อน อย่างไรก็ดี เศรษฐกิจที่ขยายตัวดีกว่าคาดในไตรมาสนี้ เป็นผลจากการเพิ่มขึ้นของสินค้าคงคลัง และยอดส่งออกสุทธิ (Net Exports) เป็นสาคัญ ซึ่งคิดเป็นสัดส่วนกว่าครึ่งหนึ่งของการขยายตัวของเศรษฐกิจในไตรมาสนี้ (+1.68 ppt)

ขณะที่เมื่อหักทั้งสองปัจจัยข้างต้นออกไป หรือดูเพียงอุปสงค์ในประเทศ (Final Sales of Domestic Purchasers) ชะลอตัวลงเป็น 1.4% QoQ, saar (vs. 2.1% ไตรมาสก่อน) ต่ำสุดนับตั้งแต่ไตมาส 4/2015 จากการบริโภคเอกชน (1.2% QoQ, saar vs. 2.5% ไตรมาสก่อน) และการลงทุนภาคธุรกิจ (1.5% QoQ, saar vs. 3.1% ไตรมาสก่อน) ที่ชะลอลงมากจากสภาวะทางเศรษฐกิจที่มีความไม่แน่นอนสูงในช่วงปลายปี-ต้นปี ทั้งตลาดการเงินที่ผันผวน ความไม่แน่นอนของสงครามการค้า และ Government Shutdown

ส่วนการใช้จ่ายภาครัฐฟื้นตัวขึ้น (2.4% QoQ, saar vs. -0.4% ไตรมาสก่อน) จากการซ่อมแซมเส้นทางหลวงและถนนสายต่างๆ

ด้านกิจกรรมภาคต่างประเทศ ยอดส่งออกเร่งตัวขึ้น (3.7% QoQ, saar vs. 1.8% ไตรมาสก่อน) ส่วนยอดนำเข้าพลิกกลับมาหดตัวแรง (-3.7% QoQ, saar vs. 2.0% ไตรมาสก่อน) เนื่องจากภาคธุรกิจได้ชะลอการนำเข้าลงหลังจากเร่งนำเข้าไปมากในช่วงครึ่งหลังปีก่อน ส่งผลให้ยอดส่งออกสุทธิเพิ่มขึ้นและเป็นปัจจัยหนุนเศรษฐกิจในไตรมาสนี้ (+1.03 ppt)

BBLAM’s View การเพิ่มขึ้นของสินค้าคงคลังและยอดส่งออกสุทธิที่เพิ่มขึ้นในไตรมาสนี้ จะกลับมากดดันเศรษฐกิจในไตรมาสที่ 2

จีน GDP ไตรมาส 1/2019 ขยายตัว 6.4% YoY เท่ากับไตรมาสก่อน จากแรงหนุนของมาตรการกระตุ้นเศรษฐกิจของภาครัฐนับตั้งแต่ปลายปีก่อนที่ทยอยส่งผลดี ซึ่งสะท้อนได้จากตัวเลขกิจกรรมทางเศรษฐกิจเดือน มี.ค. ที่ออกมาดีกว่าที่ตลาดคาดค่อนข้างมาก ทั้งภาคการผลิต การบริโภค และการลงทุน

ผลผลิตภาคอุตสาหกรรม (Industrial Production) เดือน มี.ค. เร่งตัวขึ้นเป็น 8.5% YoY จาก 5.3% YoY ในเดือนก่อน โดยนับเป็นการขยายตัวสูงที่สุดนับตั้งแต่ปี 2014

ยอดค้าปลีก (Retail Sales) เดือน มี.ค. เร่งตัวขึ้นเป็น 8.7% YoY จาก 8.2% YoY ในเดือนก่อน โดยยอดขายในสินค้าที่เกี่ยวข้องกับอสังหาริมทรัพย์ เช่น เฟอร์นิเจอร์ เครื่องใช้ไฟฟ้า และของตกแต่งอาคาร ได้เร่งตัวขึ้นแรงสะท้อนกิจกรรมภาคอสังหาริมทรัพย์ที่เติบโตดีขึ้นหลังรัฐบาลเมืองต่างๆ เริ่มลดความเข้มงวดในนโยบายภาคอสังหาริมทรัพย์ลง อย่างไรก็ดี ยอดขายรถยนต์ยังคงหดตัวต่อเนื่อง (-4.4% vs. -2.8% เดือนก่อน)

การลงทุนในสินทรัพย์ถาวร (Fixed Assets Investment) เดือน มี.ค. เร่งตัวขึ้นเป็น 6.3% YoY YTD จาก 6.1% ในเดือนก่อน โดยการลงทุนในภาคอสังหาริมทรัพย์ (11.8% vs. 11.6% เดือนก่อน) การลงทุนในโครงสร้างพื้นฐาน (4.4% vs. 4.3% เดือนก่อน) เร่งตัวขึ้น ขณะที่การลงทุนในภาคการผลิตยังชะลอตัวลง (4.6% YoY vs.5.9% เดือนก่อน)

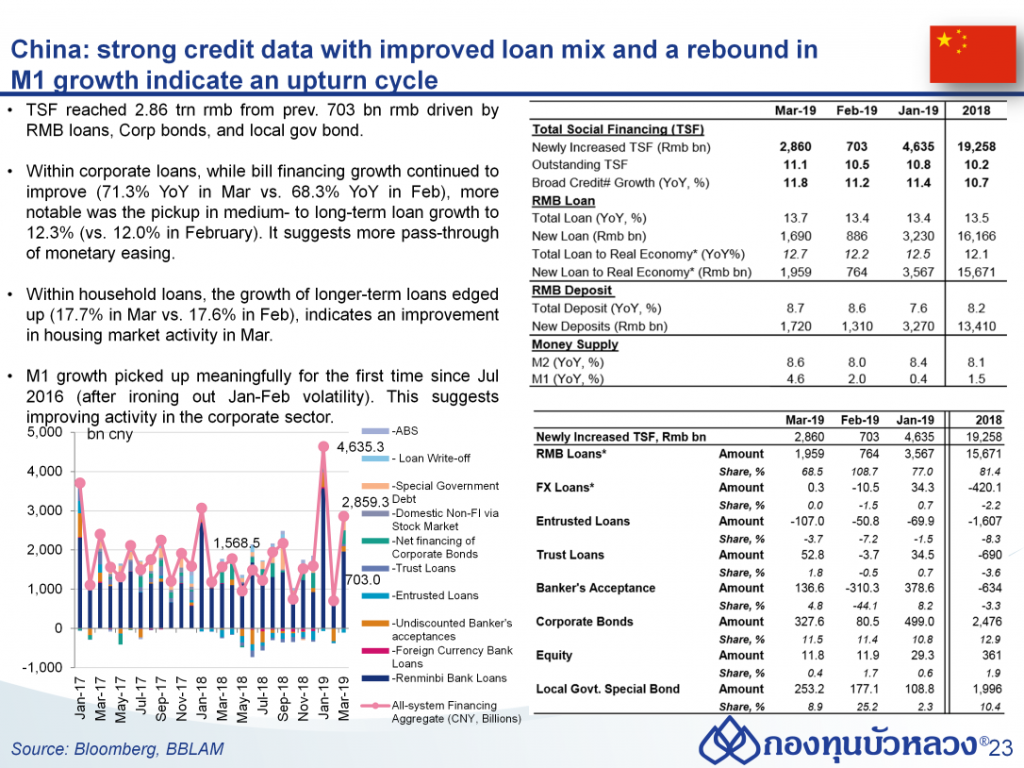

ยอดระดมทุนรวมสุทธิ (Total Social Financing) เดือน มี.ค. เพิ่มขึ้นเป็น 2.86 ล้านล้านหยวน จาก 7.03 แสนล้านหยวนในเดือนก่อน

ยอดปล่อยกู้เงินหยวน (New Yuan Loans) เพิ่มขึ้นเป็น 1.69 ล้านล้านหยวน จาก 8.86 แสนล้านหยวนในเดือนก่อน โดยเฉพาะจากการกู้ยืมในส่วนของโครงสร้างพื้นฐานและภาคอสังหาริมทรัพย์

ยอดออกหุ้นกู้ (Corporate Bond) เพิ่มขึ้นที่ 3.53 แสนล้านหยวน จาก 8.1 หมื่นล้านหยวนในเดือนก่อน (vs. เพิ่มขึ้นเฉลี่ย 2.06 แสนล้านหยวนต่อเดือนในปี 2018) และยอดออกตั๋วเงิน (Undiscounted banks bills) ซึ่งนิยมออกโดยธุรกิจเอกชนขนาดเล็กเพิ่มขึ้นเป็น 1.37 แสนล้านหยวน จากมาตรการสนับสนุนการเข้าถึงแหล่งเงินทุนของภาคเอกชนของรัฐบาล

ยอดออกพันธบัตรรัฐบาลท้องถิ่น (Local Government bond) เพิ่มขึ้นเป็น 2.53 แสนล้านหยวน จาก 1.77 แสนล้านหยวนในเดือนก่อน

ยอดปล่อยสินเชื่อนอกภาคธนาคาร (Shadow banking) ซึ่งได้แก่ Trust loans และ Entrusted loans ได้ติดลบลดลงเป็น 5.4 หมื่นล้านหยวน จากการที่รัฐบาลผ่อนคลายความเข้มงวดในนโยบายลดความเสี่ยงภาคการเงินลงเพื่อหนุนเศรษฐกิจ

ส่งผลให้เมื่อเทียบกับช่วงเดียวกันปีก่อน ยอดระดมทุนรวมสุทธิคงค้าง (Outstanding Balance) เร่งตัวขึ้นเป็น 10.7% YoY จาก 10.1% YoY ในเดือนก่อน

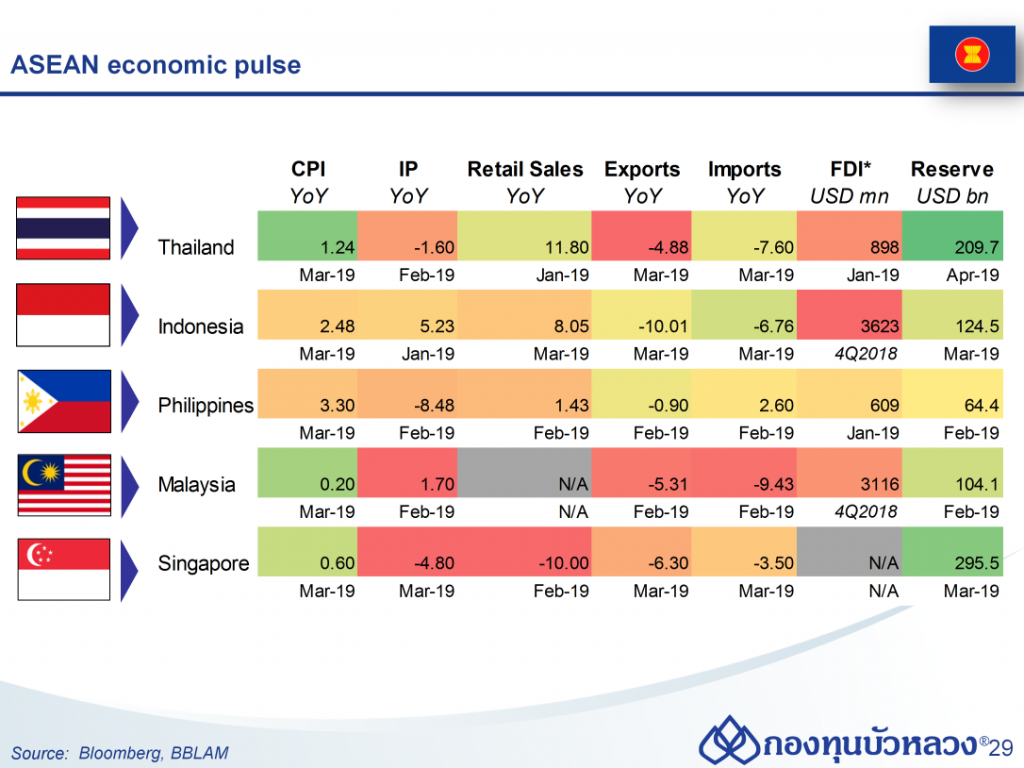

ขณะที่ภาพรวมของเศรษฐกิจประเทศในแถบภูมิภาคอาเซียนกับแตกต่างจากจีนและสหรัฐ โดยเฉพาะสิงคโปร์ที่ภาพของการส่งออกหดตัวชัดเจน เช่นเดียวกับไทยที่ผู้ผลิตเพื่อการส่งออก รวมถึงส่วนใหญ่ในอาเซียนได้รับผลกระทบจากการส่งออกไม่มากก็น้อย

สิงคโปร์: GDP (Estimates) Q1/2019 สิงคโปร์ขยายตัวที่ 1.3% YoY ชะลอลงจากไตรมาสที่ผ่านมาที่ขยายตัว 1.9% YoY เป็นผลเนื่องมาจากภาคการผลิตที่หดตัวลงที่ -1.9% YoY (Prev.5.1% YoY) ต่ำสุดในรอบ 13 ไตรมาส ซึ่งให้ภาพผลกระทบจากประเด็นกีดกันทางการค้าระหว่างสหรัฐฯ และจีนที่ชัดขึ้น

อย่างไรก็ดี GDP สิงคโปร์ยังคงมีแรงส่งจาก ภาคการก่อสร้างที่พลิกกลับมาเป็นบวก โดยขยายตัวที่ 1.4% YoY (Prev.-1.0% YoY) หลังจากหดตัวติดต่อกันกว่า 10 ไตรมาส ประกอบกับภาคบริการที่ขยายตัวได้ดีที่ 2.2% YoY (Prev.1.8% YoY) เนื่องมาจากอุปสงค์จากภาคบริการภายในประเทศ และภาคบริการด้าน InfoComm ที่ขยายตัวได้ดีจากการลงทุนในระบบดิจิตอลที่เพิ่มขึ้น

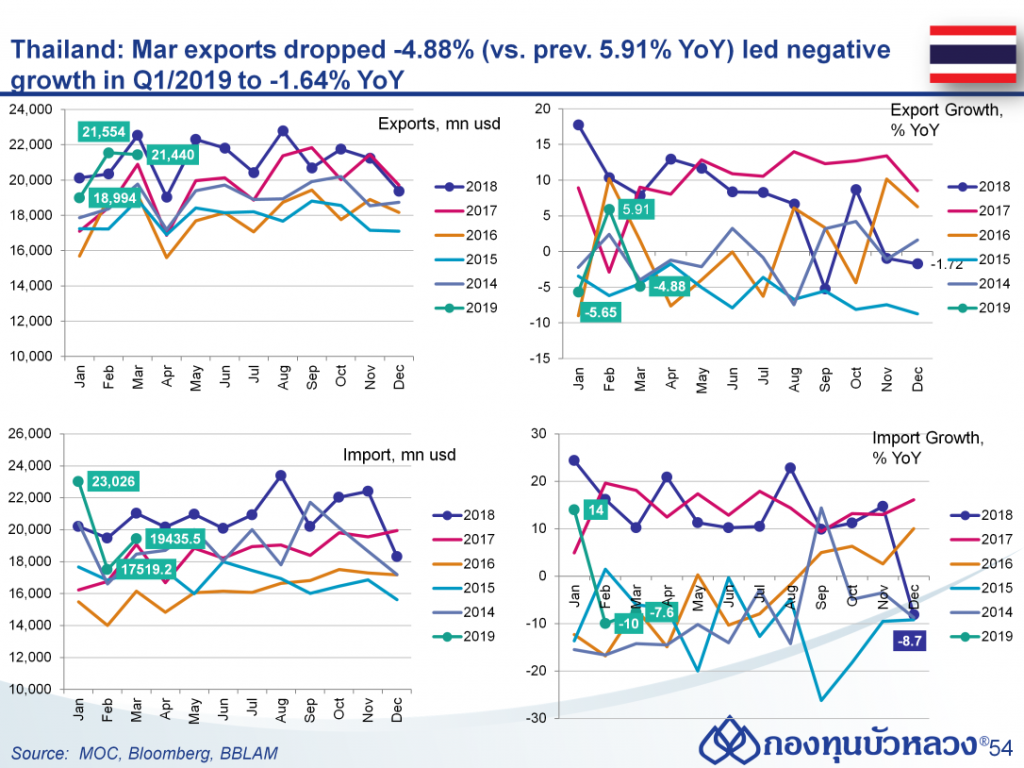

การส่งออกไทยเดือน มี.ค. หดตัว -4.88%YoY จากเดือนก่อนที่ 5.9% การนำเข้ายังคงหดตัว -7 .63%YoY เทียบกับเดือนก่อนที่หดตัว -10.03% ดุลการค้าของไทยเดือนมี.ค. ยังคงเกินดุลที่ 2.005 พันล้านดอลลาร์ฯ แต่ลดลงจากเดือนก่อนที่เกินดุล 4.027 พันล้านดอลลาร์ฯ YTD

ไตรมาส 1 ปี 2019 (ม.ค.-มี.ค.) การส่งออกมีมูลค่า 61,987.8 ล้านดอลลาร์ฯ หดตัว -1.64% การนำเข้ามีมูลค่า 59,981.1 ล้านดอลลาร์ฯ ส่งผลให้ไทยเกินดุลการค้า YTD 2,004.7 ล้านดอลลาร์ฯ

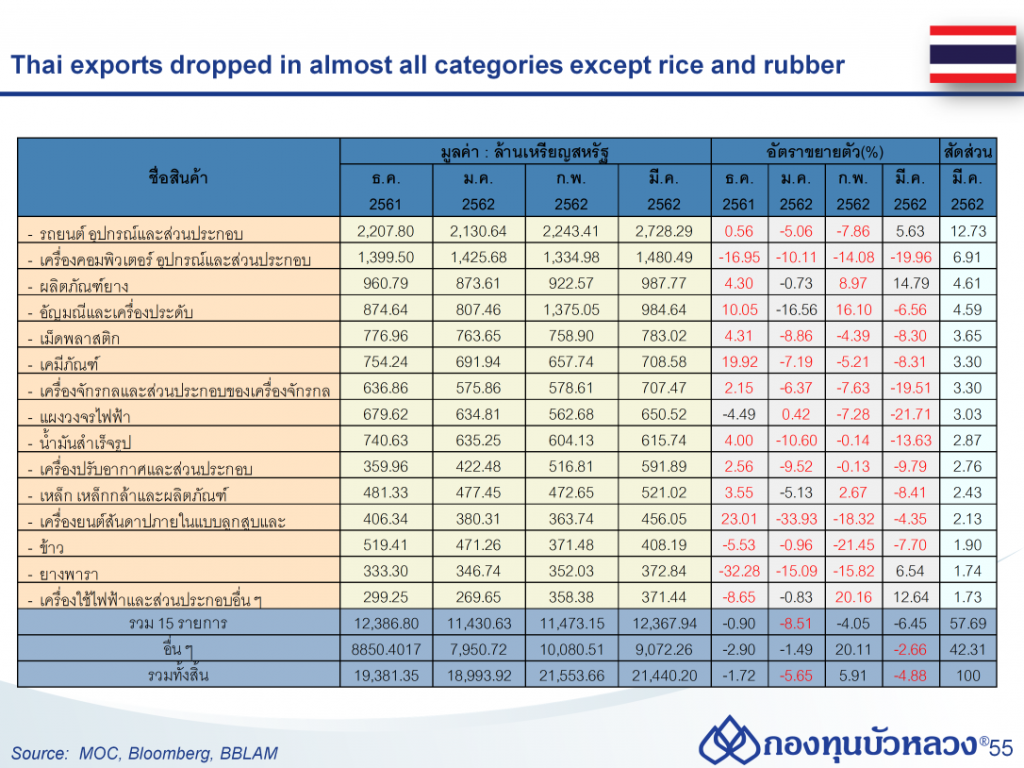

การส่งออกไทยได้รับผลกระทบตามแนวโน้มการค้าโลกและอุปสงค์ของคู่ค้าสาคัญ ซึ่งมาจากประเด็นข้อพิพาททางการค้าที่ยังคงยืดเยื้อ รวมทั้งจากปัจจัยภายนอกอื่นๆ อาทิ ความไม่แน่นอนของนโยบายการค้าในสหรัฐฯ และการเมืองในยุโรป รวมถึงความเสี่ยงของภาคสินเชื่อและธนาคารของจีน

สำหรับประเด็นสงครามการค้าระหว่างจีนและสหรัฐฯนั้น กระทรวงพาณิชย์คาดว่า จะได้ข้อสรุปในเดือนมิ.ย. ปีนี้ เป็นผลให้การจะผลักดันให้การส่งออกขยายตัวได้ 8% ในปีนี้ ค่อนข้างยาก ซึ่งหากจะให้ขยายตัว 8% ในแต่ละเดือนจะต้องมีมูลค่าส่งออกเฉลี่ย 23,000 ล้านดอลลาร์ฯ แต่หากอยู่ในช่วงเฉลี่ย 21,000-22,000 ล้านดอลลาร์ฯ การส่งออกจะขยายตัวได้ 3-6%

ในรายสินค้ามูลค่าการส่งออกสินค้าเกษตรและอุตสาหกรรมเกษตรขยายตัวที่ 3.2% YoY โดยสินค้าที่ขยายตัวได้ดี ได้แก่

•ผัก ผลไม้สด แช่เย็น แช่แข็ง กระป๋องและแปรรูป ขยายตัว 30.0% YoY (ขยายตัวระดับสูง ในตลาดจีน และตลาดอื่นๆ อาทิ เวียดนาม ญี่ปุ่น ฮ่องกง เกาหลีใต้ และอินโดนีเซีย)

•ไก่สด แช่แข็ง และแปรรูป ขยายตัว 14.2%YoY (ขยายตัวในตลาดญี่ปุ่น สหราชอาณาจักร จีน เนเธอร์แลนด์ และเกาหลีใต้)

•ยางพารา กลับมาขยายตัวในรอบ 16 เดือน 6.5%YoY (ขยายตัวในตลาดจีน ญี่ปุ่น สหรัฐฯ เกาหลีใต้ และอินเดีย)

ส่วน สินค้าเกษตรสาคัญที่หดตัว ได้แก่

•น้ำตาลทราย หดตัว -23.0% YoY (หดตัวในตลาดไต้หวัน กัมพูชา ญี่ปุ่น มาเลเซีย และเมียนมา แต่ยังขยายตัวอินโดนีเซีย และเกาหลีใต้)

•ข้าว หดตัว -7.7%YoY (หดตัวในตลาดจีน และแคเมอรูน แต่ขยายตัวได้ดีในตลาดเบนิน สหรัฐฯ และ อังโกลา)

•ผลิตภัณฑ์มันสำปะหลัง หดตัว -9.4% YoY (หดตัวในตลาดจีน ไต้หวัน และมาเลเซีย แต่ยังขยายตัวได้ดีในญี่ปุ่นและอินโดนีเซีย)

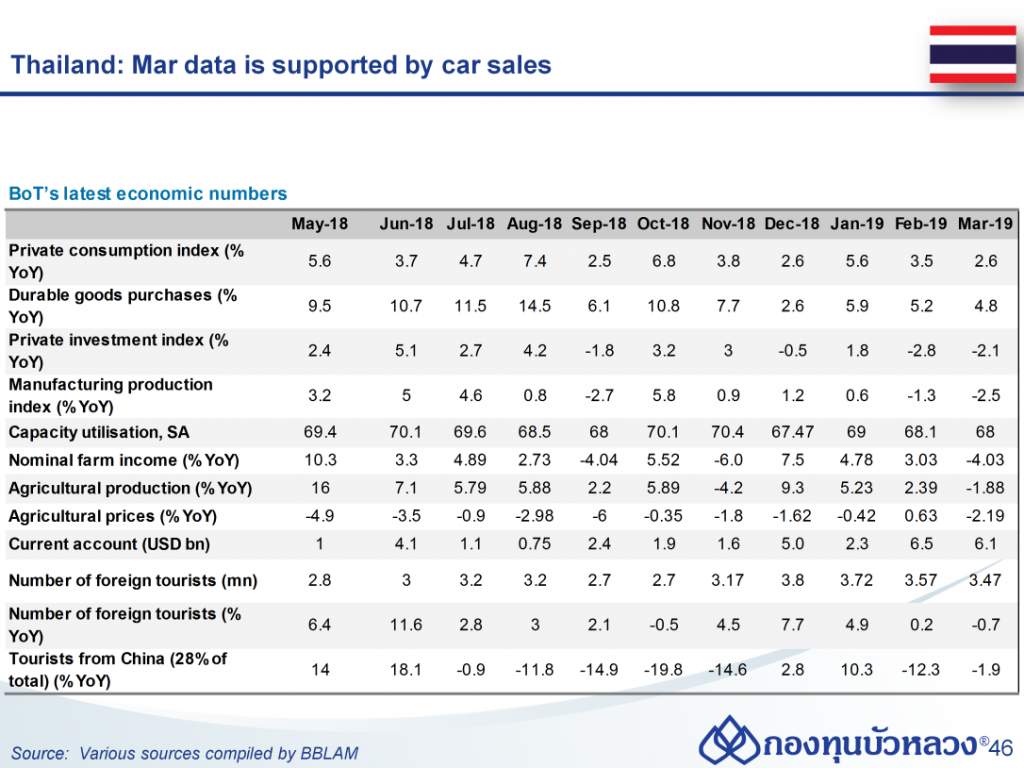

เศรษฐกิจไทย Sideway-down หลักๆมาจากการบริโภคในประเทศหนุนจากยอดขายรถยนต์เป็นปัจจัยหลัก แต่รายได้ภาคเกษตรแย่จากการปิดฤดูหีบอ้อยมองไปข้างหน้าปัญหาภัยแล้งอาจจะทาให้พืชผลเกษตรปรับลดลงอีกกระทบกับรายได้ภาคเกษตรในระยะข้างหน้า รายได้การท่องเที่ยวพลิกกลับมาหดตัวที่ -0.9% YoY เหตุจากปัญหาฝุ่นควัน นักท่องเที่ยวจากจีนหดตัวต่อจากเดือนก่อน

การผลิตรถยนต์ของไทยในเดือนมี.ค. ทั้งสิ้น 198,821 คันสูงสุดในรอบ 68 เดือน เพิ่มขึ้น 1.83% YoY ส่งผลให้การ ผลิตรถยนต์ 3 เดือนแรกปีนี้ (ม.ค.-มี.ค.) มีทั้งสิ้น 561,487 คัน เพิ่มขึ้น 4.04% จากช่วงเดียวกันของปีก่อน โดยยอดขายรถยนต์ภายในประเทศเดือนมี.ค. อยู่ที่ 103,164 คัน เพิ่มขึ้น 8.5% จากยอดจองจากงานบางกอก อินเตอร์เนชั่นแนล มอเตอร์โชว์ ครั้งที่ 40 กว่า 37,000 คัน

•ส่วนยอดขายรถยนต์ภายในประเทศเดือน มี.ค.- ม.ค. ทาได้ 263,549 คัน เพิ่มขึ้น 11.2%จากช่วงเดียวกันของ ปีก่อน ขณะที่การส่งออกรถยนต์ สาเร็จรูปมี.ค. อยู่ที่ 117,708 คัน สูงสุดในรอบ 18 เดือน เพิ่มขึ้นจาก มี.ค.2561 คิดเป็น 6.09% ส่งผลให้ เดือน ม.ค.-มี.ค.ส่งออกรถยนต์สาเร็จรูป 299,841คัน เพิ่มขึ้นจากช่วงเดียวกันของปีก่อน 1.56% มูลค่าส่งออก 149,655 ล้านบาท ลดลงจากช่วงเดียวกันของปีก่อน 2.32%

•อย่างไรก็ดี Toyota มองว่ายอดอาจจะแผ่วลงสิ้นปี โดยมองว่ายอดขายในประเทศปีนี้อยู่ที่ 1 ล้านคัน จากปีที่แล้ว 1.04 ล้านคัน

เราได้ปรับประมาณการเศรษฐกิจไทยในปี 2019 ลงเป็น 3.6% (จาก 4.1% ในปี 2018) เนื่องจากการส่งออกได้รับผลกระทบจากความขัดแย้งทางการค้าในเวทีโลก อีกทั้งเศรษฐกิจไทยกำลังเผชิญความไม่แน่นอนทางการเมืองหลังเลือกตั้งอาจทำให้การลงทุนทั้งภาครัฐและเอกชนสะดุด เครื่องยนต์ขับเคลื่อนเศรษฐกิจตัวสุดท้ายซึ่งคือการบริโภคในประเทศก็ขึ้นอยู่กับการซื้อสินค้าคงทน อาทิ รถยนต์ รถจักรยานยนต์ และการใช้จ่ายของนักท่องเที่ยวต่างชาติ ทั้งนี้ เราเชื่อว่าการบริโภคในประเทศจะช่วยบรรเทาผลกระทบจากการชะลอตัวของการส่งออก และการลงทุนได้บางส่วน

สำหรับดุลบัญชีเดินสะพัดของไทยนั้นยังคงยืนอยู่ในระดับสูงเมื่อเทียบกับประเทศอื่น แต่น่าจะอยู่ในระดับที่ต่ำกว่าปีก่อนๆ ซึ่งแต่เดิมในปี 2018 ดุลบัญชีเดินสะพัดของไทยอยู่ที่ 10% ของ GDP แต่ในปี 2019 ดุลบัญชีเดินสะพัดน่าจะอยู่ที่ราว 6-7% ของ GDP เหตุจากความเสี่ยงด้านการค้าที่อาจกระทบการส่งออกและดุลการค้าของไทย

ด้วยภาพเศรษฐกิจเช่นนี้ ธนาคารกลางแห่งประเทศไทยจะคงอัตราดอกเบี้ยนโยบายไว้ที่ 1.75% ทั้งปี 2019