![[Update] GDP ไตรมาสแรกหลายประเทศเริ่มทยอยประกาศออกมา พบส่วนใหญ่ชะลอลง](https://bualuang.fund/wp-content/uploads/2018/12/70461288_xl-e1544164347167-695x380.jpg)

BF Economic Research

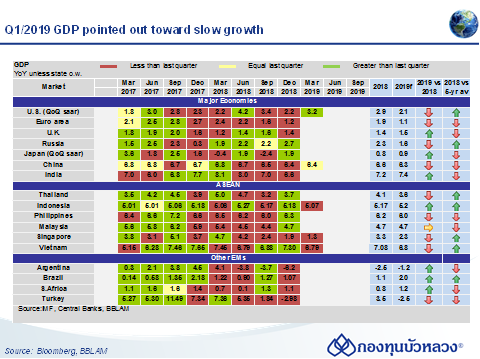

สหรัฐฯ

GDP ไตรมาส 1/2019 (เบื้องต้น) ขยายตัว 3.2% QoQ, saar เร่งตัวขึ้นจาก 2.2% QoQ, saar ในไตรมาสก่อน อย่างไรก็ดี เศรษฐกิจที่ขยายตัวดีกว่าคาดในไตรมาสนี้ เป็นผลจากการเพิ่มขึ้นของสินค้าคงคลัง และยอดส่งออกสุทธิ (Net Exports) เป็นสำคัญ ซึ่งคิดเป็นสัดส่วนกว่าครึ่งหนึ่งของการขยายตัวของเศรษฐกิจในไตรมาสนี้ (+1.68 ppt) เมื่อหักทั้งสองปัจจัยข้างต้นออกไป หรือดูเพียงอุปสงค์ในประเทศ (Final Sales of Domestic Purchasers) ชะลอตัวลงเป็น 1.4% QoQ, saar (vs. 2.1% ไตรมาสก่อน) ต่ำสุดนับตั้งแต่ไตมาส 4/2015 จากการบริโภคเอกชน (1.2% QoQ, saar vs. 2.5% ไตรมาสก่อน) และการลงทุนภาคธุรกิจ (1.5% QoQ, saar vs. 3.1% ไตรมาสก่อน) ที่ชะลอลงมากจากสภาวะทางเศรษฐกิจที่มีความไม่แน่นอนสูงในช่วงปลายปี-ต้นปี ทั้งตลาดการเงินที่ผันผวน ความไม่แน่นอนของสงครามการค้า และ Government Shutdown

ส่วนการใช้จ่ายภาครัฐฟื้นตัวขึ้น (2.4% QoQ, saar vs. -0.4% ไตรมาสก่อน) จากการซ่อมแซมเส้นทางหลวงและถนนสายต่างๆ

ด้านกิจกรรมภาคต่างประเทศ ยอดส่งออกเร่งตัวขึ้น (3.7% QoQ, saar vs. 1.8% ไตรมาสก่อน) ส่วนยอดนำเข้าพลิกกลับมาหดตัวแรง (-3.7% QoQ, saar vs. 2.0% ไตรมาสก่อน) เนื่องจากภาคธุรกิจได้ชะลอการนำเข้าลงหลังจากเร่งนำเข้าไปมากในช่วงครึ่งหลังปีก่อน ส่งผลให้ยอดส่งออกสุทธิเพิ่มขึ้นและเป็นปัจจัยหนุนเศรษฐกิจในไตรมาสนี้ (+1.03 ppt)

จีน

GDP ไตรมาส 1/2019 ขยายตัว 6.4% YoY เท่ากับไตรมาสก่อน จากแรงหนุนของมาตรการกระตุ้นเศรษฐกิจของภาครัฐนับตั้งแต่ปลายปีก่อนที่ทยอยส่งผลดี ซึ่งสะท้อนได้จากตัวเลขกิจกรรมทางเศรษฐกิจเดือน มี.ค. ที่ออกมาดีกว่าที่ตลาดคาดค่อนข้างมาก ทั้งภาคการผลิต การบริโภค และการลงทุน

อินโดนีเซีย

GDP อินโดนีเซียไตรมาส 1/2019 โต 5.07%YoY จากไตรมาสก่อนที่ 5.18% YoY เมื่อเทียบรายไตรมาสหดตัว -0.52% QoQ sa ในรายองค์ประกอบ การส่งออกหดตัว -2.1% YoY จากไตรมาสก่อนที่ 4.3% YoY (สินค้าส่งออกสำคัญได้แก่ ถ่านหิน น้ำมันปาล์ม ทองแดง หดตัวแรงในปีนี้) ขณะที่การลงทุนชะลอที่ 5.0% YoY จากไตรมาสก่อนที่ 6.0% YoY จากที่นักลงทุนรอความชัดเจนหลักเลือกตั้ง ส่วนการบริโภคภาคเอกชนที่คิดเป็นสัดส่วนเกินครึ่งของ GDP ชะลอเล็กน้อยที่ 5.0%YoY จากไตรมาสก่อนที่ 5.1% YoY

สิงคโปร์

GDP (Estimates) Q1/2019 สิงคโปร์ขยายตัวที่ 1.3% YoY ชะลอลงจากไตรมาสที่ผ่านมาที่ขยายตัว 1.9% YoY เป็นผลเนื่องมาจากภาคการผลิตที่หดตัวลงที่ -1.9% YoY (Prev.5.1% YoY) ต่ำสุดในรอบ 13 ไตรมาส ซึ่งให้ภาพผลกระทบจากประเด็นกีดกันทางการค้าระหว่างสหรัฐฯ และจีนที่ชัดขึ้น

อย่างไรก็ดี GDP สิงคโปร์ยังคงมีแรงส่งจาก ภาคการก่อสร้างที่พลิกกลับมาเป็นบวก โดยขยายตัวที่ 1.4% YoY (Prev.-1.0% YoY) หลังจากหดตัวติดต่อกันกว่า 10 ไตรมาส ประกอบกับภาคบริการที่ขยายตัวได้ดีที่ 2.2% YoY (Prev.1.8% YoY) เนื่องมาจากอุปสงค์จากภาคบริการภายในประเทศ และภาคบริการด้าน InfoComm ที่ขยายตัวได้ดีจากการลงทุนในระบบดิจิตอลที่เพิ่มขึ้น

เวียดนาม

GDP เวียดนาม Q1/2019 ขยายตัวที่ 6.8% YoY ชะลอลงจากไตรมาสที่ผ่านมาที่ขยายตัว 7.1% YoY การเติบโตของเศรษฐกิจเวียดนามในไตรมาสแรกของปี เกิดจากแรงส่งสำคัญจากการเติบโตของภาคอุตสาหกรรมและการก่อสร้างที่ขยายตัว 8.6% YoY (Prev.8.9% YoY) ประกอบกับภาคบริการที่ขยายตัว 6.5% YoY (Prev.7.0% YoY)