BF Economic Research

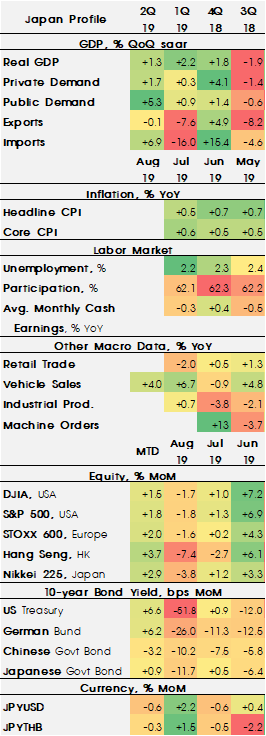

เศรษฐกิจญี่ปุ่นในไตรมาส 2/2019 ถูกปรับประมาณการลงเป็นขยายตัว 1.3% QoQ saar (0.3% QoQ sa) จากตัวเลขเบื้องต้นที่ 1.8% QoQ saar (0.4% QoQ sa) เนื่องจากการปรับลดในส่วนของการลงทุนภาคเอกชนเป็นหลัก จากเดิมตัวเลขเบื้องต้นที่ 1.5% QoQ ลดลงมาขยายตัว 0.2% QoQ โดยเป็นผลจากภาคอุตสาหกรรมการผลิตเป็นส่วนใหญ่ที่มีมุมมองเชิงลบต่อมาตรการกีดกันทางการค้า จึงยังชะลอการลงทุน แม้การลงทุนในธุรกิจอื่นๆ อาทิ ธุรกิจที่เกี่ยวกับ Software จะเติบโตได้ดี แต่ยังไม่เพียงพอที่จะหนุนการหดตัวของการลงทุนภาคอุตสาหกรรมการผลิต ขณะที่ การลงทุนภาครัฐขยายตัวมากขึ้นเป็น 1.8% QoQ จากตัวเลขเบื้องต้นที่ 1.0% QoQ ส่วนการบริโภคภาคเอกชนซึ่งคิดเป็นกว่า 50% ของเศรษฐกิจไม่มีการเปลี่ยนแปลงไปจากเดิมที่ขยายตัว 0.6% QoQ

ทั้งนี้ การชะลอตัวของเศรษฐกิจโลก และมาตรการกีดกันการค้าเป็นปัจจัยเสี่ยงต่อการเติบโตของเศรษฐกิจญี่ปุ่นในระยะข้างหน้า ซึ่งสร้างแรงกดดันให้ธนาคารกลาง (BoJ) อาจต้องใช้นโยบายกระตุ้นเศรษฐกิจเพิ่มเติม โดยมีความคาดหวังจากตลาดว่า BoJ จะลดดอกเบี้ยนโยบายลงในการประชุมเดือนก.ย. อย่างไรก็ดี เรามองว่า BoJ จะยังคงนโยบายการเงินไว้ดังเดิมตลอดทั้งปี 2019 หรืออย่างเร็วคือการใช้นโยบายการเงินแบบผ่อนคลายในไตรมาส 4 เนื่องจากเราคาดว่า เศรษฐกิจญี่ปุ่นในไตรมาส 4/2019 น่าจะหดตัวจากผลของการขึ้นภาษีการบริโภค