ประเด็นเด่นในตลาดตราสารหนี้

ประเด็นเรื่องสงครามการค้าระหว่างสหรัฐฯ กับจีน ที่มีท่าทีที่ผ่อนคลายขึ้น โดยประธานาธิบดี โดนัลด์ ทรัมป์ ประกาศว่า ทั้งสองประเทศได้บรรลุข้อตกลงในเบื้องต้น (First Phase of Trade Deal) อันจะส่งผลให้สหรัฐฯ มีการยกเลิกแผนการจัดเก็บภาษีนำเข้า 30% บนสินค้านำเข้าจากจีน มูลค่ารวม 250,000 ล้านดอลลาร์สหรัฐฯ ในขณะที่จีนจะนำเข้าสินค้าเกษตรจากสหรัฐฯ มูลค่ารวม 40,000-50,000 ล้านดอลลาร์สหรัฐฯ รวมถึงจะทบทวนนโยบายการปกป้องทรัพย์สินทางปัญญา และการบริหารจัดการด้านอัตราแลกเปลี่ยนให้มีความเหมาะสมมากขึ้น

ด้านสหรัฐฯ ผลการประชุมเมื่อวันที่ 30 ต.ค. 2562 คณะกรรมการนโยบายการเงิน (FOMC) มีมติ 8-2 ให้ลดอัตราดอกเบี้ยนโยบายลง 25bps เป็น 1.50%-1.75% ตามที่ตลาดคาด นับเป็นการปรับดอกเบี้ยลงเป็นครั้งที่ 3 รวม 75bps ท่ามกลางความเสี่ยงจากพัฒนาการเศรษฐกิจโลกและแรงกดดันเงินเฟ้อที่อ่อนแอ ในแถลงการณ์การประชุมรอบนี้ FED ได้นำประโยคที่ว่า “จะปรับเปลี่ยนนโยบายให้มีความเหมาะสมเพื่อหนุนให้เศรษฐกิจขยายตัวได้ต่อ” ออกจากแถลงการณ์หลังการประชุม ซึ่งอาจเป็นการส่งสัญญาณว่า FED จะหยุดการลดดอกเบี้ยลงในช่วงนี้ โดยประโยคดังกล่าวได้มีขึ้นในแถลงการณ์หลังการประชุมนับตั้งแต่เดือน มิ.ย. และ FED ก็ได้ลดดอกเบี้ยลงในการประชุมทุกรอบหลังจากนั้น (เดือน ก.ค., ก.ย. และ ต.ค.)

นาย Jerome Powell ประธาน FED กล่าวหลังการประชุมว่าด้วยความเสี่ยงต่อเศรษฐกิจ เช่น สงครามการค้า และ Brexit ยังคงมีอยู่แต่มีความผ่อนคลายลง และคณะกรรมการมองว่านโยบายการเงินในปัจจุบันมีความเหมาะสม หากตัวเลขเศรษฐกิจเป็นไปตามที่ได้ประเมินไว้ ส่วนการปรับขึ้นดอกเบี้ยนโยบาย นาย Powell ระบุว่า

คณะกรรมการจะต้องเห็นเงินเฟ้อเร่งตัวขึ้นอย่างยั่งยืนก่อนที่จะพิจารณาปรับขึ้นดอกเบี้ย

ด้านยุโรป ธนาคารกลางยุโรป (ECB) มีมติคงนโยบายการเงินเดิมตามการคาดการณ์ส่วนใหญ่ของตลาด หลังจากที่ในการประชุมรอบก่อน (12 ก.ย.) ECB ได้ลดดอกเบี้ย Deposit facility rate ลง 10bps และประกาศกลับมาทำ QE ที่อัตรา EUR20bn ต่อเดือน ซึ่งจะเริ่มในเดือน พ.ย. เพื่อหนุนสภาพคล่องในระบบโดยนาย Mario Draghi ประธาน ECB ระบุว่าดัชนี PMI ได้สะท้อนถึงภาคการบริการที่อ่อนแอลงมาก ซึ่งคาดว่าเป็นผลจากภาคการผลิตที่อ่อนแอเริ่มส่งผลกระทบ นอกจากนี้ นาย Draghi ได้กล่าวถึงเครื่องมือทางการเงิน โดยระบุว่า นโยบายดอกเบี้ยติดลบยังคงส่งผลดีต่อภาคธนาคาร ขณะที่ยอมรับว่าผลเสียได้ตกถึงกองทุนบำเหน็จบำนาญและบริษัทประกัน

ส่วนมาตรการ QE นาย Draghi ระบุว่า ECB ยังคงเข้าซื้อสินทรัพย์ได้อีกเป็นระยะเวลาหนึ่ง ก่อนที่จะติดข้อจำกัดตามกฎหมาย โดยเฉพาะการห้าม ECB ถือครองพันธบัตรของแต่ละประเทศ สมาชิกเกิน 33% ของปริมาณพันธบัตรที่มีทั้งหมดในตลาด (33% issuer limit)

ด้านประเทศไทย คณะกรรมการนโยบายการเงินของไทย (กนง.) มีมติปรับลดอัตราดอกเบี้ยนโยบายลงจาก 1.50% เหลือ 1.25% ในวันที่ 6 พ.ย. 2562 เนื่องจาก ธปท. มีแรงกดดันอย่างต่อเนื่องต่อการปรับลดอัตราดอกเบี้ยนโยบาย ภายหลังจากที่ FOMC ได้มีการปรับลดดอกเบี้ยนโยบายลงเหลือ 1.50%-1.75% ขณะที่เกาหลีใต้ซึ่งมีการเคลื่อนไหวอัตราดอกเบี้ยไปในทิศทางเดียวกับ ธปท. มาโดยตลอด ก็ได้ปรับลดดอกเบี้ยนโยบายลดมาอยู่ที่ 1.25% นอกจากนี้ ตัวเลขทางเศรษฐกิจของประเทศไทยในเดือน ก.ย. ได้ส่งสัญญาณชะลอตัวอย่างต่อเนื่อง จากการส่งออกที่หดตัว 1.40% ขณะที่ตัวเลขอัตราเงินเฟ้อทั่วไปก็อยู่ในระดับต่ำที่สุดในรอบ 28 เดือน ที่ 0.11% โดยล่าสุดทาง IMF ได้ปรับลดประมาณการเศรษฐกิจไทยลงเหลือ 2.9% นอกจากนี้ ยังมีประเด็นที่อาจส่งผลกระทบเพิ่มเติมในเรื่องสงครามการค้า ที่ถึงแม้จะมีทิศทางที่ดีขึ้นตามที่กล่าวไว้ แต่แนวโน้มตลาดตราสารหนี้ไทยในระยะข้างหน้ายังคงต้องติดตามทั้งปัจจัยภายในประเทศและต่างประเทศอย่างใกล้ชิด

ปัจจัยบวก/ลบต่อกองทุน

(+) หากการพิจารณาร่าง พ.ร.บ. งบประมาณรายจ่ายประจำปี 2020 ถูกเลื่อนออกไป จะส่งผลให้เม็ดเงินลงทุนใหม่ในงบลงทุนของโครงการภาครัฐล่าช้าออกไปอีก เพิ่มความเสี่ยงต่อการชะลอตัวของเศรษฐกิจไทยในปีหน้า เป็นปัจจัยสนับสนุนตลาดตราสารหนี้ในช่วงต่อไป

(+) เศรษฐกิจไทยยังคงขยายตัวได้ ทำให้ตราสารหนี้ระยะสั้นยังไม่มีความจำเป็นมากนัก ในฐานะแหล่งลงทุนที่ปลอดภัย เหมาะแก่การพักเงินระยะสั้น

(+) กนง. ลดดอกเบี้ยนโยบาย ไม่ได้มีผลดีกับตราสารหนี้ระยะสั้น แต่เป็นผลดีกับตราสารหนี้ระยะกลางถึงยาว

(-) ความกังวลถึงการชะลอตัวของเศรษฐกิจโลก

(-) ความไม่แน่นอนของการเจรจาการค้าระหว่างสหรัฐฯ และจีน ซึ่งยังหาข้อสรุปไม่ได้

มุมมองด้านอัตราดอกเบี้ยนโยบาย

กองทุนบัวหลวงคาดว่าอัตราดอกเบี้ยนโยบายจะอยู่ในระดับคงที่จนถึงสิ้นปีนี้ (2562) จากแนวโน้มการชะลอตัวของตัวเลขเศรษฐกิจและอัตราเงินเฟ้อ ซึ่งคาดว่าจะยังคงอยู่ในระดับต่ำอีกระยะหนึ่ง อย่างไรก็ตาม แรงกดดันต่ออัตราผลตอบแทนของตราสารหนี้ต่อจากนี้อาจอยู่ในระดับจำกัด หลังจาก Fed เองก็ส่งสัญญาณในการสิ้นสุดการปรับลดอัตราดอกเบี้ยในปีนี้ ขณะที่ ธปท. เองก็ยังคงพิจารณาเสถียรภาพของระบบการเงินในประเทศเป็นเรื่องสำคัญ ดังนั้น จึงมีโอกาสที่อัตราผลตอบแทนจะปรับตัวในระยะสั้น ซึ่งจะเป็นจังหวะที่ดีในการเข้าลงทุน ปัจจัยดังกล่าวยังสามารถเปลี่ยนทิศทาง และมีโอกาสที่ตลาดจะกลับเข้าหาสินทรัพย์ปลอดภัยอีกครั้งได้ตลอดเวลา

Market Update: BFRMF

กลยุทธ์ในการบริหารกองทุน: กองทุนมีกลยุทธ์การลงทุนมุ่งหวังผลประกอบการสูงกว่าดัชนีชี้วัด (Active Management)

- ช่วงหนึ่งเดือนที่ผ่านมา (ต.ค. 2562) อัตราผลตอบแทนพันธบัตรปรับเพิ่มขึ้นแทบทุกช่วงอายุคงเหลือ ยกเว้นช่วงอายุคงเหลือมากกว่า 20 ปีที่ปรับลดลงเล็กน้อย ส่วนระยะสั้นช่วงอายุคงเหลือไม่เกิน 1 ปี ปรับเพิ่มขึ้น 3-5 basis point ช่วงอายุคงเหลือ 2-10 ปี ปรับเพิ่มขึ้น 3-7 basis point ส่วนช่วงอายุคงเหลือตั้งแต่ 10 ปีขึ้นไปปรับเพิ่มขึ้นประมาณ 8-15 basis point อย่างไรก็ตาม หลังคณะกรรมการนโยบายการเงินปรับลดอัตราดอกเบี้ยนโยบายลงสู่ 1.25% เมื่อวันที่ 6 พ.ย. ได้ส่งผลให้อัตราผลตอบแทนพันธบัตรระยะสั้น-กลางปรับลดลงเมื่อเทียบกับสิ้นเดือน ต.ค. ขณะที่ ช่วงอายุคงเหลือตั้งแต่ 10 ปีขึ้นไป ปรับเพิ่มขึ้น

- ราคา NAV กองทุน BFRMF ได้เพิ่มขึ้นจาก 14.8713 บาทต่อหน่วย (30 ก.ย. 2562) เป็น 14.8753 บาทต่อหน่วย (31 ต.ค. 2562)

- ทั้งนี้ ทีมจัดการลงทุนประมาณการว่า ผลตอบแทนในอนาคตหลังหักค่าใช้จ่ายกองทุน (ในอีก 2 เดือนข้างหน้า) น่าจะอยู่ราว 1.35-1.45% ต่อปี โดยมีอัตราผลตอบแทนปัจจุบัน (Current yield / Running yield) ก่อนหักค่าใช้จ่ายกองทุน BFRMF อยู่ที่ 1.64%

- Portfolio Duration (ตราสารที่กองทุนถือครองมีอายุเฉลี่ย) 1.75 ปี ข้อมูล ณ วันที่ 31 ต.ค. 2562

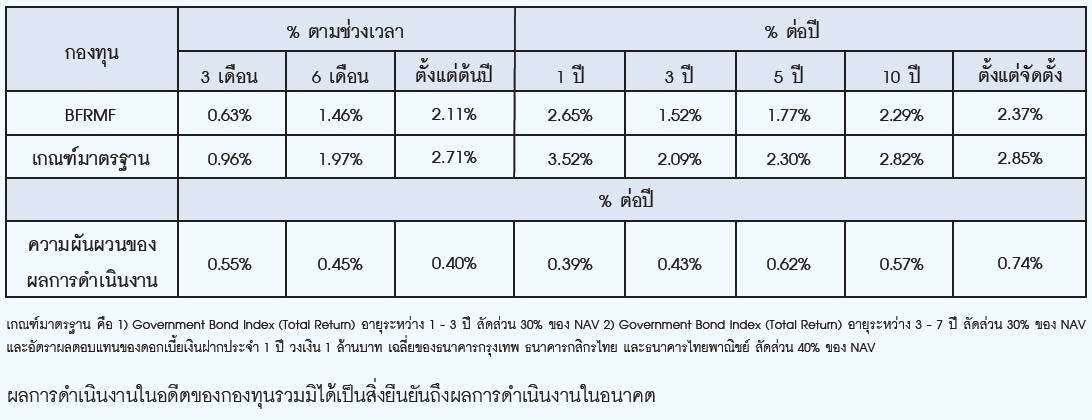

ผลการดำเนินงาน (ข้อมูล ณ 31 ตุลาคม 2562)

สัดส่วนการลงทุน (% ของมูลค่าทรัพย์สิน ข้อมูล ณ 31 ตุลาคม 2562)