BF Economic Research

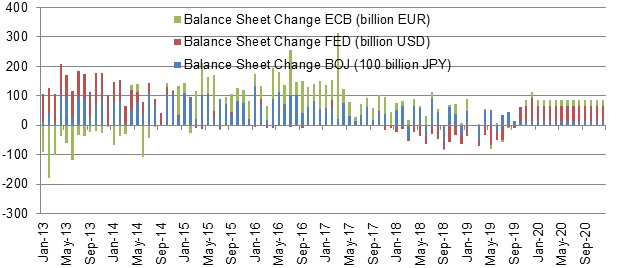

แนวนโยบายของธนาคารกลาง Fed, ECB,และ BoJ ในปัจจุบันยังคงหนุนการเพิ่มสภาพคล่องต่อเนื่อง โดยที่สภาพคล่องมาจาก Fed มากที่สุด (แม้ว่า Fed จะไม่ได้ประกาศทำ QE ก็ตาม)

Implication: เราคาดการณ์ว่าสภาพคล่องในตลาดจะเพิ่มขึ้นต่อเนื่องในปีนี้ประมาณ 8-9 หมื่นล้านดอลลาร์ฯ ต่อเดือน โดยที่สภาพคล่องส่วนใหญ่จะมาจาก Fed กว่าครึ่ง ซึ่งเราประเมินจากขนาดของสินทรัพย์ที่ Fed เข้าซื้อในช่วงปลายปี 2019 ถึงข้อมูลล่าสุดเดือน ม.ค. 2020 พบว่า Fed ได้เข้าซื้อพันธบัตรระยะสั้นในปริมาณค่อนข้างมาก ซึ่งแม้ว่า Fed จะไม่ได้ประกาศทำ QE อย่างเป็นทางการ แต่พบว่าปริมาณการเข้าซื้อพันธบัตรสูงกว่าในช่วงที่ประกาศทำ QE ซึ่ง หาก Fed ยังเพิ่มสภาพคล่องประมาณ 5 หมื่นล้านดอลลาร์ฯไปเรื่อยๆ จะทำให้ขนาดสินทรัพย์ของ Fed กลับไปที่ 4 ล้านล้านดอลลาร์ฯ ใกล้เคียงกับสภาพคล่องเมื่อปี 2014 และเมื่อผนวกกับสภาพคล่องที่จะมาจาก ECB และ BOJ ก็มีความเป็นไปได้ว่า สภาพคล่องจากสามธนาคารกลางจะทำ New-high ในปีนี้

สรุปแนวนโยบายด้านการเงินสามธนาคารกลาง

Fed คณะกรรมการนโยบายการเงินของ Fed หรือ FOMC ได้ปรับลดอัตราดอกเบี้ยนโยบายไปสามครั้งในระหว่างการประชุมเดือน ส.ค.-ต.ค. เป็นผลให้อัตราดอกเบี้ยนโยบายปัจจุบันอยู่ที่ 1.50-1.75% เนื่องด้วย Fed ให้ความกังวลต่อความเสี่ยงขาลงจากภายนอกค่อนข้างมาก และจากสรุปการประชุมในเดือน ต.ค. ที่ประธาน Fed ได้เน้นย้ำว่าจะไม่ปรับอัตราดอกเบี้ย (ไม่ว่าจะขึ้นหรือลง) อีกจนกว่าจะเห็นการเปลี่ยนแปลงที่ชัดเจนของอัตราเงินเฟ้อคาดหมาย (Expected Inflation) ขณะที่ Dot Plot ที่ได้จากการประชุมในเดือน ธ.ค. ก็เน้นย้ำว่าไปในทิศทางเดียวกัน ทำให้เราคาดว่าในปี 2020 Fed น่าจะคงอัตราดอกเบี้ยไว้ที่ 1.50-1.75% อย่างน้อยจนถึงครึ่งแรกของปี 2020

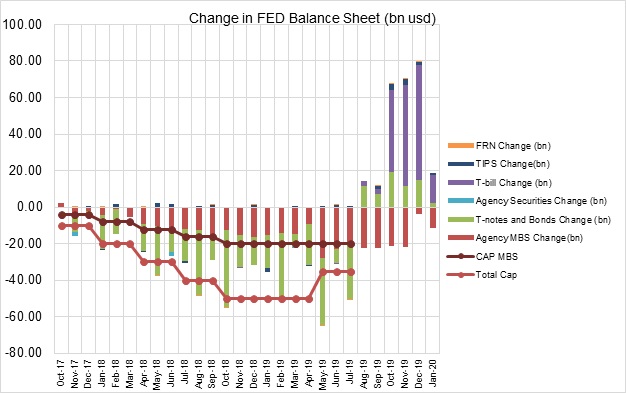

สำหรับประเด็นด้านการบริหารจัดการสภาพคล่องในตลาดนั้น คณะกรรมการ FOMC ได้ให้ Fed สาขานิวยอร์ก 1) เข้าไปเสริมสภาพคล่องในตลาด Repo ถึงเดือน ม.ค. ปี 2020 ,และให้ 2)เข้าไปซื้อ T-Bill ถึงไตรมาส 2 ปี 2020 ซึ่งแม้ว่า Fed จะทำความเข้าใจกับตลาดว่าการเสริมสภาพคล่องในครั้งนี้ไม่ใช่/และไม่นำไปสู่การทำ QE แต่นักลงทุนในตลาดก็ยังคาดการณ์ว่า Fed น่าจะต้องประกาศมาตรการบริหารสภาพคล่องในตลาดเงินเป็นการถาวร ด้วยการประกาศทำ QE ในที่สุด

ECB หันกลับมาใช้นโยบายการเงินแบบผ่อนคลายอีกครั้งในเดือน ก.ย. 2019 โดยประกาศปรับลดอัตราดอกเบี้ย Deposit Facility Rate ลงเหลือ -0.5% จาก -0.4% และกลับมาซื้อสินทรัพย์ทางการเงิน (Asset Purchase Program – APP) ครั้งใหม่ตามมาตรการผ่อนคลายเชิงปริมาณ (Quantitative Easing: QE) จำนวน 2 หมื่นล้านยูโรต่อเดือน ตั้งแต่วันที่ 1 พ.ย. 2020 ซึ่ง ECB คาดว่า จะยังคงนโยบายอัตราดอกเบี้ยในระดับต่ำเช่นนี้ หรือต่ำกว่านี้ในอนาคตไปจนกว่าอัตราเงินเฟ้อจะขยายตัวตามเป้าหมายที่ 2.0% นอกจากนี้ ECB ได้มีการเปลี่ยนเงื่อนไขโครงการปล่อยเงินกู้อัตราดอกเบี้ยต่ำแก่ธนาคารพาณิชย์รอบที่ 3 (Targeted Longer-Term Refinancing Operations: TLTRO III) ให้ผ่อนคลายมากขึ้น โดยใช้อัตราดอกเบี้ยอ้างอิงที่ต่ำลงมาเป็นเท่ากับอัตราดอกเบี้ยเฉลี่ยของ Deposit Facility Rate จากเดิมที่ใช้อัตราดอกเบี้ยเฉลี่ยของ Main Refinancing Operations และได้ขยายระยะเวลาการครบกำหนดไถ่ถอนจาก 2 ปี เป็น 3 ปี นอกจากนี้ ECB ได้นำเสนอระบบ Two-tier System เพื่อสนับสนุนการส่งผ่านมาตรการทางการเงินของ ECB และลดผลกระทบที่มีต่อธนาคารพาณิชย์จากการใช้นโยบายอัตราดอกเบี้ยนโยบายติดลบ อาทิ เงินสำรองส่วนที่เกินกว่าเกณฑ์ขั้นต่ำจะได้รับการยกเว้นจากอัตราดอกเบี้ยเงินฝากติดลบ

BOJ ได้คงอัตราดอกเบี้ยนโยบายไว้ที่ระดับ -0.1% และคงมูลค่าวงเงินสูงสุดต่อปีในการเข้าซื้อสินทรัพย์ต่างๆ (พันธบัตรรัฐบาล, J-REIT, และ EFT) ไว้ที่ 80 ล้านล้านเยนต่อปี แต่ได้มีเปลี่ยนแปลงสัญญาณชี้นำล่วงหน้าในรายงานการประชุม (Forward Guidance) ในบางเดือน เพื่อสะท้อนให้ตลาดรับรู้ว่า BoJ มีความพร้อมที่จะใช้นโยบายการเงินแบบผ่อนคลายเพิ่มเติมหากเห็นว่าจำเป็น เพื่อสนับสนุนเศรษฐกิจ ท่ามกลางความผันผวนของเศรษฐกิจโลก

สภาพคล่องในตลาดจะยังมีอยู่ในปี 2020 โดยที่จะมาจาก Fed เป็นหลัก

ที่มา: Bloomberg คำนวณโดย BBLAM

Fed เพิ่มสภาพคล่องผ่านการซื้อพันธบัตรระยะสั้นในปริมาณที่ค่อนข้างสูง

ที่มา: Bloomberg

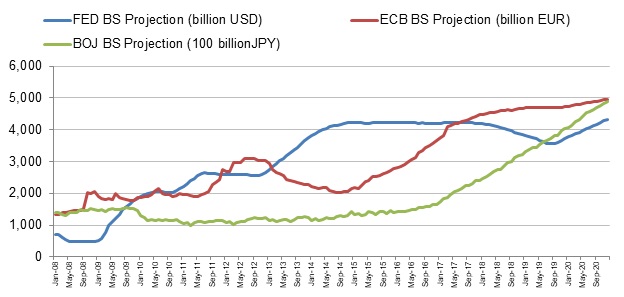

หาก Fed ยังเพิ่มสภาพคล่องประมาณ 5 หมื่นล้านดอลลาร์ฯไปเรื่อยๆ จะทำให้ขนาดสินทรัพย์ของ Fed กลับไปที่ 4 ล้านล้านดอลลาร์ฯ ใกล้เคียงกับสภาพคล่องเมื่อปี 2014 และเมื่อผนวกกับสภาพคล่องที่จะมาจาก ECB และ BOJ ก็มีความเป็นไปได้ว่า สภาพคล่องจากสามธนาคารกลางจะทำ New-high ในปีนี้

ที่มา: Bloomberg คำนวณโดย BBLAM