BF Economic Research

ประเทศจีน

ตัวเลขกิจกรรมทางเศรษฐกิจชะลอตัวในเดือน เม.ย. โดยการบริโภคออกมาต่ำกว่าที่ตลาดคาด ส่วนภาคการผลิตและการลงทุนที่ออกมาใกล้เคียงกับที่ตลาดคาด อย่างไรก็ตามการชะลอตัวส่วนหนึ่งเป็นผลมาจากตัวเลขที่ขยายตัวสูงในเดือนก่อนที่ได้รับแรงหนุนจากฐานที่ต่ำในปีก่อนหน้า

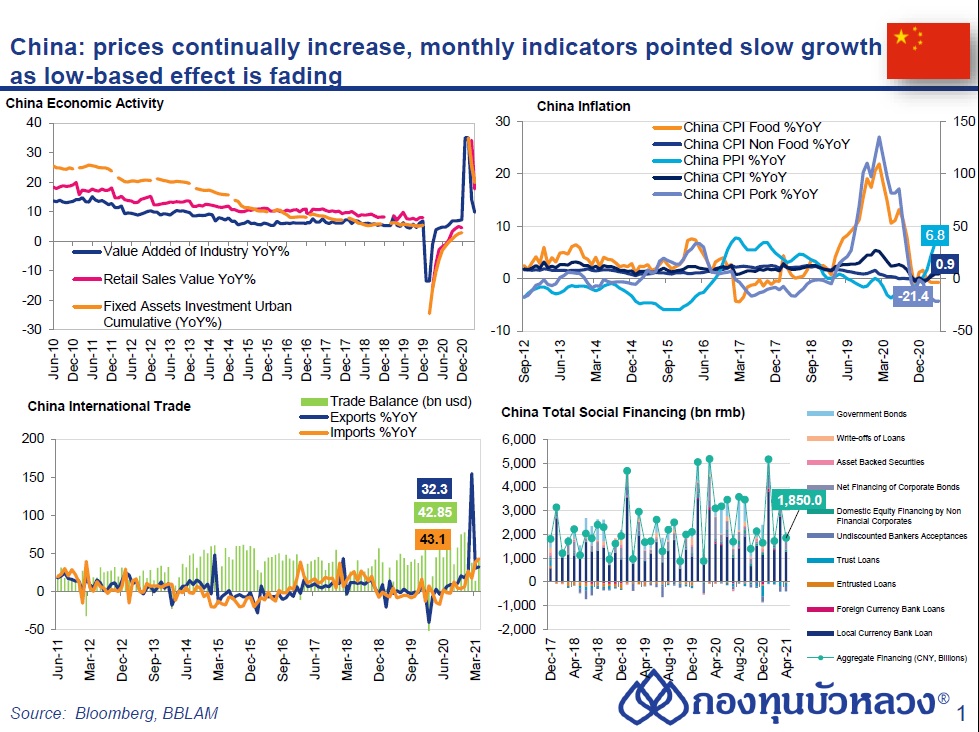

ผลผลิตภาคอุตสาหกรรม (Industrial Production) เดือน เม.ย.ขยายตัว 9.8% YoY ชะลอตัวลงจาก 14.1% ในเดือน มี.ค. แต่ใกล้เคียงกับที่ตลาดคาดที่ 10.0% โดยซีเมนต์ (6.3% vs. 33.1% เดือนก่อน) และผลิตภัณฑ์โลหะ (12.5% vs. 20.9% เดือนก่อน) ชะลอตัวลง

ยอดค้าปลีก (Retail Sales) เดือน เม.ย. ขยายตัว 17.7% YoY ชะลอตัวลงจาก 34.2% ในเดือน มี.ค. และต่ำกว่าที่ตลาดคาดที่ 25.0% การชะลอตัวนำโดยยอดขายอัญมณี (48.3% vs. 83.2% เดือนก่อน), รถยนต์ (16.1% vs. 48.7% เดือน ก่อน), เฟอร์นิเจอร์ (21.7% vs. 42.8% เดือนก่อน), อุปกรณ์สื่อสาร (14.2% vs. 23.5% เดือนก่อน) และยอดขายในกลุ่มร้านอาหาร 46.4% (vs. 91.6% เดือนก่อน)

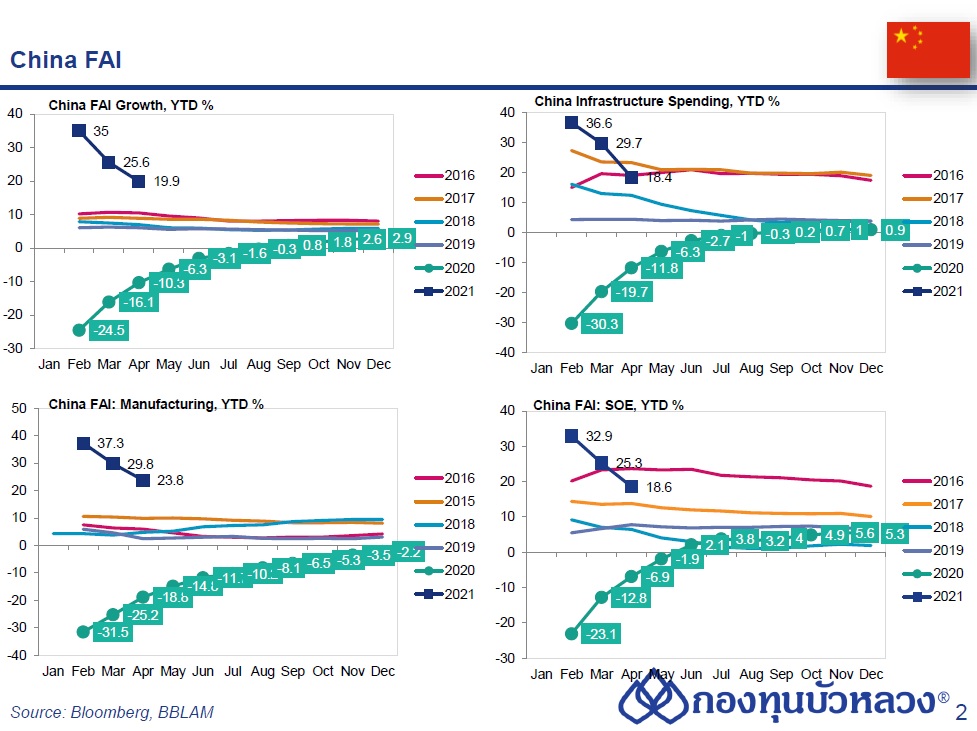

การลงทุนในสินทรัพย์ถาวร (Fixed Assets Investment) เดือน เม.ย. ขยายตัว 19.9% YoY YTD ชะลอตัวลงจาก 25.6% ในเดือน มี.ค. แต่ใกล้เคียงกับที่ตลาดคาดที่ 20.0% โดยชะลอตัวลงจากภาคอสังหาริมทรัพย์ (21.6 vs. 25.6% เดือนก่อน), การลงทุนโครงสร้างพื้นฐาน (18.4% vs. 29.7% เดือนก่อน) และการลงทุนในภาคการผลิต (23.8% vs. 29.8% เดือนก่อน) ส่วนการลงทุนของธุรกิจเอกชน (21.0% vs. 26.0% เดือนก่อน) และการลงทุนของธุรกิจภาครัฐ (18.6% vs. 25.3% เดือนก่อน.) ชะลอตัวลง

อัตราการว่างงาน (Survey Unemployment Rate) ลดลงเป็น 5.1% จาก 5.3% ในเดือน มี.ค.

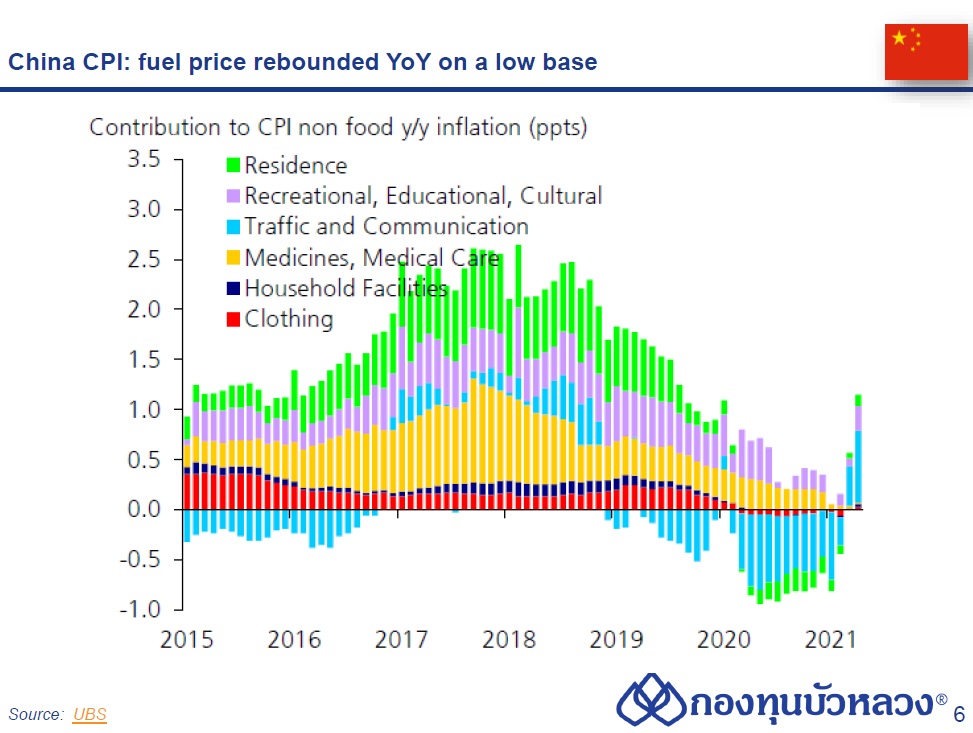

อัตราเงินเฟ้อทั่วไป (CPI )เพิ่มขึ้น 0.9% YoY ในเดือนเม.ย. (Cons: 1.0%) จาก 0.4% ในเดือนมี.ค. เนื่องจากฐานที่ต่ำเป็นหลัก โดยอัตราเงินเฟ้อกลุ่มที่ไม่รวมอาหารเพิ่มขึ้น 1.3% YoY ในเดือนเม.ย.จาก 0.7% ในเดือนมี.ค.ในขณะที่กลุ่มอาหาร อยู่ในระดับ -0.7% ในเดือนเม.ย.ไม่เปลี่ยนแปลงจากเดือนมี.ค. ด้าน อัตราเงินเฟ้อพื้นฐาน (Core CPI) เพิ่มขึ้นเล็กน้อยเป็น 0.7% YoY ในเดือนเม.ย.จาก 0.3% ในเดือนมี.ค. เมื่อเทียบรายเดือน CPI ขยับขึ้นเป็น -0.3% MoM ในเดือนเม.ย.จาก -0.5% MoM ใน มี.ค. (เม.ย. 2020: -0.9%)

ในรายองค์ประกอบ อัตราเงินเฟ้อของราคาเนื้อหมูลดลงไปถึง -21.4% YoY ในเดือนเม.ย.จาก -18.4% ในเดือนมี.ค. ทั้งนี้ราคาขายส่งเฉลี่ยของเนื้อหมูรายงานโดยกระทรวงเกษตร และกิจการชนบท (MARA) ลดลงเหลือประมาณ 30 หยวน / กก. ในช่วงต้นเดือนพ.ค. โดย ราคาเนื้อหมูอาจลดลงอีกเนื่องจากวัตถุดิบเนื้อหมูมีแนวโน้มเพิ่มขึ้น 65% YoY ในช่วง H1 (จากข้อมูลของ NBS ระบุว่าสต็อกสุกรแม่พันธุ์และสต็อกสุกรทั่วไปของจีนในช่วงปลายไตรมาสที่ 1 จะขยายตัวราว 96.6% และ 94.2% ตามลำดับ เมื่อเทียบกับสิ้นปี 2017 (ก่อน ASF) ทำให้ Nomura คาดว่า อุปทานจะเนื้อหมูเพิ่มขึ้น 31.9% YoY ในไตรมาสที่ 1 หรือราว 65% YoY ใน H1 ซึ่งจะกดดันราคาเนื้อหมูในอีกไม่กี่เดือนข้างหน้า)

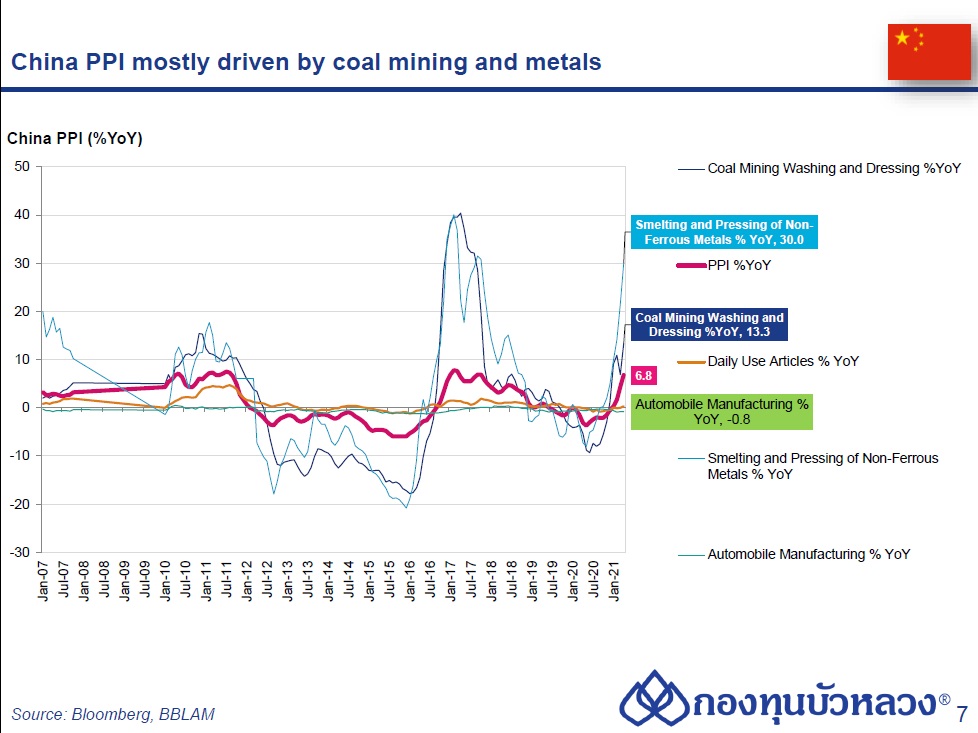

อัตราเงินเฟ้อ PPI เพิ่มขึ้นในเดือนเม.ย.จากราคาสินค้าโภคภัณฑ์ที่สูงขึ้นและฐานที่ต่ำ

อัตราเงินเฟ้อ PPI เพิ่มขึ้นเป็น 6.8% YoY ในเดือนเม.ย.จาก 4.4% ในเดือนมี.ค. (Consensus: 6.5%)ขับเคลื่อนโดยลำดับ ราคาสินค้าโภคภัณฑ์ที่สูงขึ้นและฐานที่ต่ำในปีที่แล้ว เมื่อเทียบรายเดือนอัตราเงินเฟ้อ PPI ชะลอที่ 0.9% ในเดือนเม.ย.จาก 1.6% ในเดือนมี.ค. โดยที่ช่วงเดือนเม.ย. 2020 PPI อยู่ที่ -1.3% การเพิ่มขึ้นของอัตราเงินเฟ้อ PPI รอบนี้ส่วนใหญ่มาจากสินค้ากลุ่มต้นน้ำ โดยเฉพาะ PPI ของภาคเหมืองแร่และวัตถุดิบเพิ่มขึ้นเป็น 24.9% YoY และ 15.2% YoY ตามลำดับในเดือนเม.ย.จาก 12.3% และ 10.1% ในเดือนมี.ค.

ยอดส่งออก (Exports) เดือน เม.ย.ขยายตัว 32.3% YoY เร่งตัวขึ้นจาก 30.6% ในเดือน มี.ค. และดีกว่าที่ตลาดคาดที่ 24.1% โดยส่วนหนึ่งได้รับแรงหนุนจากฐานที่ต่ำในปีก่อน

ยอดนำเข้า (Imports) ขยายตัว 43.1% YoY เร่งตัวขึ้นจาก 38.1% ในเดือน มี.ค. ใกล้เคียงกับที่ตลาดคาดที่ 44.0% ส่งผลให้ดุลการค้าเดือน เม.ย.เกินดุล USD42.9bn จากที่เกินดุล USD13.8bn ในเดือน มี.ค.

ในรายประเทศ ส่งออกไปประเทศพัฒนาแล้วอย่าง สหรัฐฯ (31.2% YoY vs. 53.3% เดือน มี.ค.), EU (23.8% vs. 45.9% เดือนก่อน) และญี่ปุ่น (0.4% vs. 7.6% เดือนก่อน) ชะลอตัวลง ขณะที่การส่งออกไป ASEAN (42.2% vs. 14.4% เดือนก่อน) และเกาหลีใต้ (23.1% vs. 20.9% เดือนก่อน) เร่งตัวขึ้นต่อเนื่องส่วนการส่งออกไปอินเดียเพิ่มขึ้นอย่างมีนัยสำคัญ 143.8% YoY ซึ่งมีแนวโน้มที่จะเพิ่มขึ้นอย่างต่อเนื่องในกลุ่มเวชภัณฑ์ที่เกี่ยวข้องกับ COVID-19 จากสถานกาณ์ COVID-19 ในประเทศที่ยังรุนแรง

ในรายสินค้า ส่งออกสินค้าที่เกี่ยวเนื่องกับ COVID-19 และการ Work From Home ยังคงขยายตัวดีต่อเนื่อง นำโดยสินค้าที่เกี่ยวข้องกับที่อยู่อาศัยได้แก่ เฟอร์นิเจอร์ (59.6% YoY vs. 48.9% เดือนก่อน), เครื่องใช้ในครัวเรือน (60.2% vs. 83.5% เดือนก่อน) และหลอดไฟบ้าน (35.0% vs. 52.1% เดือนก่อน) ที่ขยายตัวสูง ขณะที่อุปกรณ์คอมพิวเตอร์ (0.7% vs. 45.9% เดือนก่อน) และผ้าและสิ่งทอ (-16.8% vs. 8.4%) ชะลอตัวลงมากจากผลของฐานที่สูงในปีก่อน ส่วนสินค้ากลุ่มพลาสติก (27.9% vs. 22.4% เดือนก่อน) ยังคงขยายตัวต่อเนื่อง

สินเชื่อเงินหยวนใหม่ลดลงเหลือ 1,470 พันล้านหยวนในเดือนเม.ย.จาก 2,730 พันล้านหยวนในเดือนมี.ค.ซึ่งต่ำกว่าที่ตลาดคาดการณ์ไว้เล็กน้อย (Cons.: 1,600 พันล้านหยวน; ระดับเฉลี่ยของเดือนเม.ย.ในปี 2019-2020: 1,360 พันล้านหยวน) และยังต่ำกว่าระดับเดือนเม.ย. 2020 (1,700 พันล้านหยวน) เนื่องจากเงินให้กู้ยืมระยะสั้นสำหรับธุรกิจและครัวเรือนชะลอลงส่งผลให้การเติบโตของสินเชื่อสกุลหยวนคงค้างอยู่ที่ 12.3% YoY จาก 12.6% ใน มี.ค.

ในรายองค์ประกอบ

• สินเชื่อใหม่สำหรับธุรกิจลดลงเหลือ 755 พันล้านหยวนในเดือนเม.ย.จาก 1,600 พันล้านหยวนในเดือนมี.ค. (ระดับเฉลี่ยในเดือนเม.ย. 2019-20: 652 พันล้านหยวน)

• โดยสินเชื่อใหม่สำหรับธุรกิจเงินกู้ยืมระยะกลางถึงระยะยาวใหม่ลดลงเหลือ 661 พันล้านหยวนในเดือนเม.ย.จาก 1,330 พันล้านหยวนในเดือนมี.ค. (เฉลี่ยในเดือนเม.ย. 2019-2020 ที่ระดับ: 419 พันล้านหยวน) และสินเชื่อระยะสั้นใหม่ลดลงเหลือ -215 พันล้านหยวนจาก 375 พันล้านหยวนในช่วงเวลาเดียวกัน (ระดับเฉลี่ยในเดือนเม.ย. 2019-20: -74 พันล้านหยวน)

• ด้านสินเชื่อใหม่สำหรับภาคครัวเรือนลดลงเหลือ 528 พันล้านหยวนในเดือนเม.ย.จาก 1,148 พันล้านหยวนในเดือนมี.ค. (ระดับเฉลี่ยในเดือนเม.ย. 2019-20: 419 พันล้านหยวน)

• โดยสินเชื่อครัวเรือนระยะสั้น (ส่วนใหญ่เป็นสินเชื่อเพื่อการอุปโภคบริโภค) ลดลงโดยเฉพาะอย่างยิ่งในเดือนเม.ย.ที่ 37 พันล้านหยวนจาก 5,244 ล้านหยวนในเดือนมี.ค. (ระดับเฉลี่ยในเดือนเม.ย. 2019-20: 169 พันล้านหยวน) ในขณะที่สินเชื่อระยะกลางถึงระยะยาว (ส่วนใหญ่เป็นสินเชื่อเพื่อการจำนอง) ลดลงเป็น 492 พันล้านหยวนจาก 624 พันล้านหยวนในช่วงเวลาเดียวกัน (ระดับเฉลี่ยในเดือนเม.ย. 2019-20: 428 พันล้านหยวน)

• ส่วนสินเชื่อใหม่สำหรับสถาบันการเงินที่ไม่ใช่ธนาคารดีดตัวขึ้นเป็น 1.53 พันล้านหยวนในเดือนเม.ย.จาก -2.7 หมื่นล้านหยวนในเดือนมี.ค. (ระดับเฉลี่ยในเดือนเม.ย. 2019-20: 91 พันล้านหยวน)

Total Social Financing (TSF) ชะลอตัวลงในเดือนเม.ย.

TSF ลดลงสู่ระดับต่ำกว่าที่คาดการณ์ไว้ที่ 1,850 พันล้านหยวนในเดือนเม.ย. (Cons.: 2,290 พันล้านหยวน) จาก 3,342 พันล้านหยวนในเดือนมี.ค.ซึ่งต่ำกว่าระดับเฉลี่ยของเดือนเม.ย.ในปี 2019-20 (2,387 พันล้านหยวน) ส่งผลให้การเติบโตของ TSF ชะลอตัวลงเหลือ 11.7% YoY ในเดือนเม.ย.จาก 12.3% ในเดือนมี.ค.สาเหตุหลักๆมาจาก1) ฐานที่สูงในเดือนเม.ย. 2020 (เมื่อปักกิ่งเร่งกระตุ้นนโยบายเพื่อรับมือกับการระบาดของCovid-19 ในระยะเริ่มแรก)2) มาตรการด้านนโยบายล่าสุดของปักกิ่งเพื่อลดความเสี่ยงทางการเงิน (โดยเฉพาะในภาคอสังหาริมทรัพย์และ LGFV) และลดมลพิษ3) ผลกระทบเชิงลบจากค่าเริ่มต้นเครดิตที่เพิ่มขึ้น

ในรายองค์ประกอบ:

• สินเชื่อสกุลหยวนใหม่ที่รวมอยู่ใน TSF (เฉพาะสินเชื่อสำหรับภาคเศรษฐกิจจริงเท่านั้น ไม่รวมสินเชื่อให้กับสถาบันการเงิน) ลดลงเหลือ 1,280 พันล้านหยวนในเดือนเม.ย.จาก 2,751 พันล้านหยวนในเดือนมี.ค. (เฉลี่ยในเดือนเม.ย. 2019-20 ที่ระดับ: 1,249 พันล้านหยวน)

• Undiscounted Bankers’ Acceptances หดตัว -215 พันล้านหยวนในเดือนเม.ย. -230 พันล้านหยวนในเดือนมี.ค. ต่ำกว่าค่าเฉลี่ยในเดือนเม.ย. 2019-20 ที่อยู่ที่ 11 พันล้านหยวน

• Corporate Bonds ยังคงไม่เปลี่ยนแปลงจากเดือนมี.ค.ที่ 351 พันล้านหยวนในเดือนเม.ย. แต่ต่ำกว่าค่าเฉลี่ยในเดือนเม.ย. 2019-2020 ที่ 659 พันล้านหยวน (เม.ย. 2020: 924 พันล้านหยวน) สาเหตุหลักมาจากผลกระทบด้านลบจากการปล่อยสินเชื่อที่เพิ่มขึ้นในช่วงหลายเดือนที่ผ่านมา

• New Trust Loans อยู่ที่ -133 พันล้านหยวนในเดือนเม.ย.จาก -179 พันล้านหยวนในเดือนมี.ค. (เฉลี่ยเม.ย. 2019-20: 8 พันล้านหยวน) ในขณะที่สินเชื่อ Entrusted Loans อยู่ในระดับ -21 พันล้านหยวนจาก – 4 พันล้านหยวนในช่วงเวลาเดียวกัน (เฉลี่ยเม.ย. 2019-20: -89 พันล้านหยวน)

• ด้วยเหตุนี้ผลรวมของ Trust/Entrusted Loans ยังคงลดลงที่ -154 พันล้านหยวนในเดือนเม.ย.แม้ว่าจะเพิ่มขึ้นจาก -183 พันล้านหยวนในเดือนมี.ค. (เฉลี่ยเม.ย. 2019-20: – 81 พันล้านหยวน) ซึ่งส่งผลต่อความพยายามอย่างต่อเนื่องของปักกิ่ง ความเสี่ยงทางการเงินจาก Shadow Banking

• Government Bonds เพิ่มขึ้นเป็น 374 พันล้านหยวนในเดือนเม.ย.จาก 3.13 พันล้านหยวนในเดือนมี.ค. แต่ก็ยังต่ำกว่าค่าเฉลี่ยในเดือนเม.ย. 2019-2020 ที่ 389 พันล้านหยวนซึ่งอาจเกิดจากสาเหตุ 2 ประการคือ 1) ไม่มีการอนุมัติโควตาออก LGFV ล่วงหน้าเช่นปีก่อน, และ 2) การฟื้นตัวอย่างแข็งแกร่งในช่วงไม่กี่เดือนที่ผ่านมาโดยเฉพาะอย่างยิ่งในด้านการส่งออกและบริการช่วยลดความจำเป็นที่รัฐบาลจะต้องระดมทุนและใช้จ่าย

Implication: เราคาดว่าการเติบโตของสินเชื่อจะยังคงอยู่ในแนวโน้มขาลงในเดือนพ.ค. แต่ Downside จะจำกัด เนื่องจาก PBoC จะพยายามคงอัตราการขยายตัวของสินเชื่อให้ in-line ไปกับทิศทางการขยายตัวของ Nominal GDP Growth ของจีน ซึ่งเราคาดว่า Nominal GDP Growth จะมี Upside จากราคาสินค้าโภคภัณฑ์ที่สูงขึ้น ทั้งนี้ Nominal GDP Growth ของจีนอยู่ที่ 21.85% ในไตรมาสแรกของปี และค่าเฉลี่ยปี 1993-2021 อยู่ที่ 11.5%