โดย อรพรรณ บัวประชุม CFP®

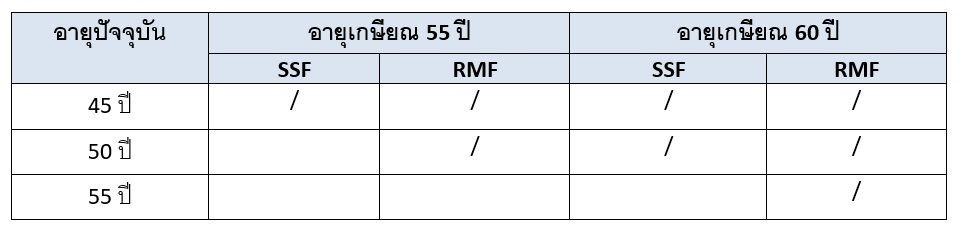

เลข 45 เป็นตัวเลขสำคัญในการชี้ชะตาการลงทุนในกองทุนรวม RMF และ SSF ถ้าใครที่อายุน้อยกว่า 45 การลงทุนเพื่อลดหย่อนภาษีในกองทุนรวมเพื่อการออม (SSF) จะทำให้เรามีระยะเวลาในการลงทุนที่สั้นกว่าการลงทุนในกองทุนรวมเพื่อการเลี้ยงชีพ (RMF) ส่วนใครที่อายุเกินกว่า 45 แล้ว แต่ยังสับสนอยู่ว่าจะเลือกลงทุนในกองทุนลดหย่อนภาษีกองทุนไหนดีระหว่างกองทุนรวมเพื่อการออม (SSF) กับ กองทุนรวมเพื่อการเลี้ยงชีพ (RMF) ที่จะช่วยให้มีเงินใช้จ่ายได้เร็วขึ้น มาดูตารางด้านล่างนี้ค่ะ

อายุ 45 เกษียณ 55 ปี

หากปีแรกที่เริ่มลงทุน อายุ 45 ปี สามารถลงทุนได้ทั้ง SSF และ RMF ซึ่งถ้าเราเกษียณจากที่ทำงานอายุ 55 ปี สามารถลงทุนได้ทั้ง 2 ประเภท โดยการลงทุนในกองทุนรวม SSF สามารถลงทุนได้เพียงครั้งเดียว และอายุครบ 55 ปี ก็ขายคืนได้ (ถือ 10 ปีเต็ม)

ส่วนปีถัดไปอายุ 46-48 ปี (SSF ให้สิทธิลงทุนถึงปี 2567) หากมีการลงทุนในกองทุนรวม SSF จะทำให้ขายคืนได้เมื่ออายุ 56-58 ปี ดังนั้น จะทำให้เราทยอยขายคืน ทยอยใช้เงิน ทำให้มีเงินเหลือใช้ช่วงหลังเกษียณต่อเนื่องค่ะ

ส่วนการลงทุนในกองทุนรวม RMF ต้องลงทุนไม่น้อยกว่า 5 ปี ซึ่งในกรณีนี้อยากให้มีการลงทุนทุกปีจนถึงอายุ 55 ปี (เกษียณอายุ) แล้วจึงขายคืน ซึ่งสามารถขายคืนทุกก้อนการลงทุนได้หมดในครั้งเดียว ดังนั้น จะเห็นว่าหากเลือกลงทุนในกองทุนรวม RMF จะขายคืนทั้งหมดได้เร็วกว่า แต่ไม่ควรขายหมดในครั้งเดียวนะคะ ทยอยขายคืนเพื่อนำเงินมาใช้จ่าย จะช่วยให้เงินที่เหลือยังคงทำงานต่อไปค่ะ

อายุ 45 เกษียณ 60 ปี

ส่วนใครที่เกษียณอายุการทำงานตอน 60 ปี การเลือกลงทุนในกองทุนรวม SSF ตอนอายุ 45 ปี จะสามารถขายคืนได้ตั้งแต่อายุ 55 เป็นต้นไป ดังนั้น หากมีการลงทุนต่อเนื่องเมื่ออายุ 46-48 ปีด้วย จะทำให้ทยอยขายคืนและได้รับเงินคืนเมื่ออายุ 56 – 58 ปี ส่วนการลงทุนในกองทุนรวม RMF หากเกษียณอายุ 60 ปี ยังคงแนะนำให้ลงทุนในกองทุนรวม RMF ต่อไปจนกว่าจะไม่มีรายได้เพื่อเสียภาษี เพราะเงินลงทุนในกองทุนรวม RMF เป็นการลงทุนแบบถัวเฉลี่ย ไม่ได้คำนวณแบบเป็นก้อนเหมือน SSF ดังนั้น การลงทุนต่อเนื่องไปจนถึงที่สุดเมื่อไม่มีเงินได้เพื่อเสียภาษีแล้ว ค่อยหยุดการลงทุนจะเป็นวิธีที่ดีที่สุด และช่วยให้เรามีเงินใช้หลังเกษียณได้นานขึ้นนั่นเองค่ะ

อายุ 50 เกษียณ 55 ปี

สำหรับใครที่เริ่มต้นลงทุนตอนอายุ 50 ปี และเกษียณอายุ 55 ปี แบบนี้ไม่ยากเลยค่ะสำหรับการเลือกลงทุน เพราะการเลือกลงทุนในกองทุนรวม RMF จะมีความเหมาะสมกว่าในเรื่องของการขายคืนในอนาคตที่เมื่อลงทุนครบ 5 ปี อายุครบ 55 ปีบริบูรณ์ มีการลงทุนต่อเนื่อง 5 ปี ก็สามารถขายคืนหน่วยลงทุนในกองทุนรวม RMF ได้ทั้งหมดในครั้งเดียว

อายุ 50 เกษียณ 60 ปี

ส่วนใครที่เกษียณอายุ 60 ปี สามารถเลือกลงทุนได้ทั้ง 2 กองทุนด้วยกัน ไม่ว่าจะเป็น SSF หรือ RMF แต่ถ้าอยากลงทุนต่อเนื่องทุกๆ ปี การลงทุนในกองทุนรวม RMF จะช่วยให้เรามีความสม่ำเสมอในการลงทุนได้มากกว่าค่ะ

อายุ 55 เกษียณ 60 ปี

สุดท้าย สำหรับใครที่ปีนี้อายุ 55 ปี และเกษียณอายุ 60 ปี การเริ่มลงทุนในกองทุนรวม RMF จะช่วยให้ลดหย่อนภาษีเพิ่มขึ้นได้ แต่ก็ไม่ใช่สำหรับทุกคน เพราะด้วยหน้าที่การงานและรายได้ โดยเฉพาะหากใครที่ทำงานมีกองทุนสำรองเพื่อการเลี้ยงชีพด้วยแล้วล่ะก็ อาจไม่มีวงเงินคงเหลือสำหรับการลงทุนในกองทุนรวม RMF แล้ว แต่ถ้าใครยังมีวงเงินเหลือสำหรับลงทุนเพื่อลดหย่อนภาษี ก็อย่าลืมลงทุนในกองทุนรวม RMF ที่ช่วยลดหย่อนภาษีได้ และลงทุนระยะสั้นๆ เพียง 5 ปีโดยลงทุนต่อเนื่องทุกปี ก็สามารถขายคืนได้เมื่อครบ 5 ปีเต็ม (นับจากการลงทุนครั้งแรก) ก็สามารถขายคืนหน่วยลงทุนที่มีทั้งหมดได้ค่ะ

ส่วนใครที่คิดว่ารายได้ไม่แน่นอน กังวลเรื่องรายได้ในอนาคตอยู่ ไม่รู้ว่าจะลงทุนต่อเนื่องได้หรือเปล่า การลงทุนในกองทุนรวมเพื่อการออม (SSF) จะช่วยลดความลำบากใจในส่วนนี้ลงได้ เพราะเป็นการลงทุนในแต่ละครั้ง ไม่ผูกพัน แค่ลงทุนแล้วถือยาว 10 ปีเต็มก็สามารถขายคืนได้อย่างถูกเงื่อนไข ส่วนใครที่มีวินัยอยู่แล้วหรืออยากบังคับตัวเองให้มีวินัย การลงทุนในกองทุนรวมเพื่อการเลี้ยงชีพ (RMF) จะเหมาะกับคุณมากกว่าค่ะ