BF Economic Research

ภาพรวมเศรษฐกิจในช่วงที่ผ่านมา

ภาพรวมเศรษฐกิจในช่วงที่ผ่านมา

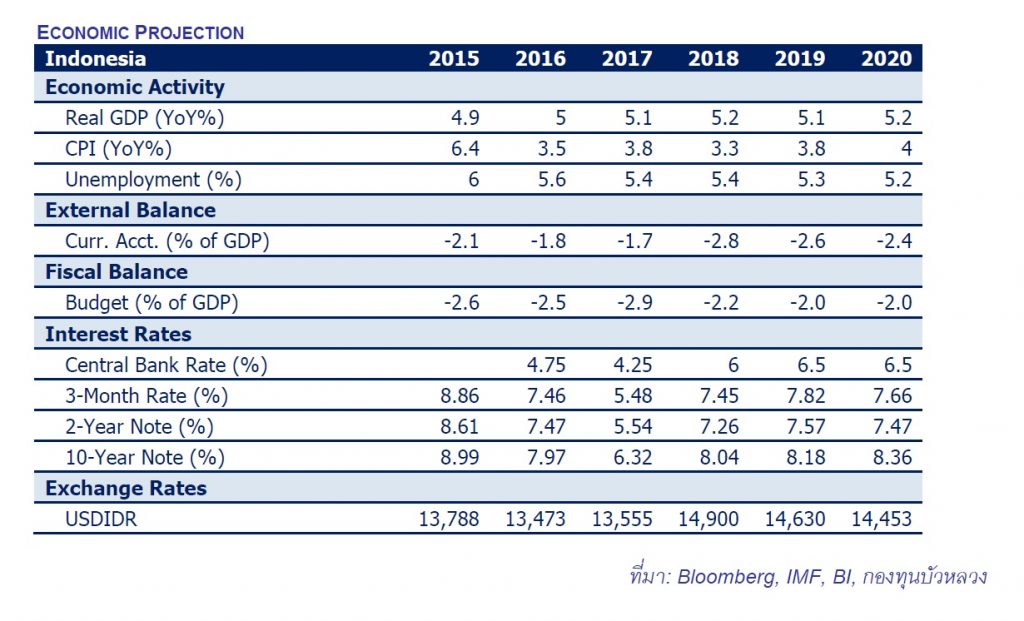

ปี 2018 ถือเป็นปีที่เศรษฐกิจอินโดนีเซียเผชิญความผันผวนสูง โดยเฉพาะค่าเงินรูเปียะห์ที่ได้รับผลกระทบจากการปรับขึ้นของดอกเบี้ยสหรัฐฯ รวมถึงการขาดดุลทางการค้า และดุลบัญชีเดินสะพัด ทำให้อ่อนค่าลงมามากที่สุดในอาเซียนที่ -7.1% YTD ด้านตัวเลข GDP ในไตรมาส 3/2018 ขยายตัว 5.17% YoY ชะลอลงจาก 5.27% YoY ในไตรมาสก่อนหน้า จากการส่งออกสุทธิที่ลดลง หลังดุลการค้าของอินโดนีเซียขาดดุลต่อเนื่องในเดือนก.ค. และส.ค. บวกกับการบริโภคในประเทศที่ชะลอตัวลงเช่นกัน

อย่างไรก็ดี แม้เศรษฐกิจในไตรมาส 3/2018 จะเติบโตชะลอลงมาเมื่อเทียบกับไตรมาสก่อนหน้า แต่ถ้าพิจารณาเฉพาะไตรมาส 3/2018 จะเห็นได้ว่า ปี 2018 นับเป็นการเติบโตที่สูงที่สุดในรอบ 5 ปี ด้านอัตราเงินเฟ้อ แม้ราคาน้ำมันจะปรับขึ้นสูง และค่าเงินรูเปียะห์อ่อนค่าลงไปมาก ซึ่งโดยทั่วไปจะส่งผลให้ราคาสินค้าในประเทศปรับตัวสูงขึ้น แต่ที่ผ่านมา อัตราเงินเฟ้อของอินโดนีเซียยังอยู่ในกรอบของธนาคารกลาง (Bank of Indonesia, BI) มาโดยตลอด จึงไม่สร้างแรงกดดันต่อ BI ให้ต้องปรับอัตราดอกเบี้ยขึ้น นอกเหนือจากเพื่อพยุงค่าเงิน

ทิศทางเศรษฐกิจปี 2019

สำหรับทั้งปี 2019 เราคาดการณ์การเติบโตทางเศรษฐกิจของอินโดนีเซียไว้ที่ 5.1% โดยเรามองว่า เศรษฐกิจอินโดนีเซียจะชะลอตัวลงเล็กน้อยจากปี 2018 เนื่องจากสภาพคล่องในตลาดที่ลดลง จากการขึ้นดอกเบี้ยนโยบายของ BI อย่างต่อเนื่องตั้งแต่ปี 2018 แต่ก็ทำให้ปี 2019 จะเป็นปีที่เศรษฐกิจอินโดนีเซียมีเสถียรภาพมากขึ้น โดยการบริโภคในประเทศจะยังเป็นเครื่องยนต์ขับเคลื่อนที่สำคัญ เนื่องจากราคาน้ำมันที่ปรับตัวลดลงในช่วงที่ผ่านมา และการที่เราปรับประมาณการราคาน้ำมันในปี 2019 ลง ทำให้เราคาดว่า อัตราเงินเฟ้อจะไม่สูงเกินเป้าหมายของ BI ที่ 4% และทำให้กำลังซื้อของประชาชนเพิ่มขึ้น รวมไปถึงการเลือกตั้งทั่วไปที่จะเกิดขึ้นในเดือนเม.ย. 2019 ก็จะเป็นปัจจัยหนุนการใช้จ่ายในประเทศในไตรมาส 1-2/2019 นอกจากนี้ การที่ราคาน้ำมันปรับตัวลดลงยังมีส่วนทำให้รายจ่ายของรัฐบาลมีแนวโน้มลดลงในช่วงก่อนกาเรเลือกตั้ง เนื่องจากการกลับมาอุดหนุนราคาน้ำมันของรัฐบาล

แนวทางด้านนโยบาย

ในเดือนการประชุมเดือน พ.ย. ของธนาคารกลางอินโดนีเซีย (BI) ได้ปรับอัตราดอกเบี้ยนโยบายขึ้นอีก 25bps จาก 5.75% เป็น 6.0% นับเป็นครั้งที่ 6 ในรอบปีของ BI รวมปรับขึ้นทั้งหมด 175bps โดยการขึ้นดอกเบี้ยของ BI ครั้งนี้นับว่าเหนือความคาดหมายของตลาดที่คาดว่า BI จะขึ้นอัตราดอกเบี้ยนโยบายในการประชุมเดือนธ.ค. สำหรับในปี 2019 เรามองว่ายังมีโอกาสที่ BI จะปรับอัตราดอกเบี้ยขึ้นอีกอย่างน้อย 2 ครั้ง เป็น 6.50% เพื่อลดความผันผวนของค่าเงิน และการไหลออกของเงินทุน

ด้านนโยบายภาครัฐ ใน ปี 2019 รัฐบาลวางเป้าหมายงบประมาณไว้ที่ขาดดุล -1.8% ลดลงจาก -2.1% ในปี 2018 สอดคล้องกับทิศทางของรัฐบาลที่จะลดการขาดดุลทางการคลังให้ต่ำกว่า -2.0% สำหรับในปีหน้า รัฐบาลจะเน้นสนับสนุนการลงทุนและการส่งออกเป็นหลัก โดยจะปรับกฎระเบียบให้เอื้ออำนวยต่อการทำธุรกิจ และพัฒนาการให้บริการของหน่วยงานภาครัฐ ด้วยการลดขั้นตอนและระยะเวลาในการให้บริการ

ในส่วนของนโยบายเพื่อเป็นการลดการขาดดุลทางการค้า และพยุงค่าเงินรูเปียะห์ที่กำลังอ่อนค่า รัฐบาลได้ให้ความสำคัญกับโครงการก่อสร้างที่จะแล้วเสร็จในเดือนเม.ย. 2019 ซึ่งเป็นช่วงก่อนการเลือกตั้ง และเลื่อนการก่อสร้างโครงสร้างพื้นฐานที่ต้องพึ่งพาการนำเข้าสูงอย่างการลงทุนโรงไฟฟ้าออกไป รวมทั้งปรับภาษีนำเข้าสินค้าบริโภคบางรายการขึ้น เพื่อลดการนำเข้า ซึ่งคาดว่าจะเห็นผลตั้งแต่ไตรมาส 1/2019 เป็นต้นไป

ความเสี่ยง

ความตึงเครียดด้านการค้าจะส่งผลให้เศรษฐกิจจีนชะลอตัวลงไปมากกว่าเดิม จากที่คาดว่าเศรษฐกิจมีแนวโน้มชะลอตัวลงอยู่แล้ว ซึ่งการชะลอตัวของเศรษฐกิจจีนจะส่งผลให้การส่งออกของอินโดนีเซียชะลอตัวตามไปด้วย เนื่องจากจีนนับเป็นตลาดส่งออกอันดับหนึ่งของอินโดนีเซีย หรือคิดเป็นประมาณ 14% ของการส่งออก และนับตั้งแต่ไตรมาส 4/2019 เป็นต้นไป เรามองว่า อินโดนีเซียจะมีความเสี่ยงที่กระทบต่อการใช้จ่ายในประเทศ จากการยกเลิกการอุดหนุนราคาน้ำมัน และราคาสาธารณูปโภคเช่นค่าไฟฟ้าและค่าประปาของรัฐบาล เมื่อมีการแต่งตั้งประธานาธิบดีอย่างเป็นทางการในเดือนต.ค. 2019