BF Economic Research

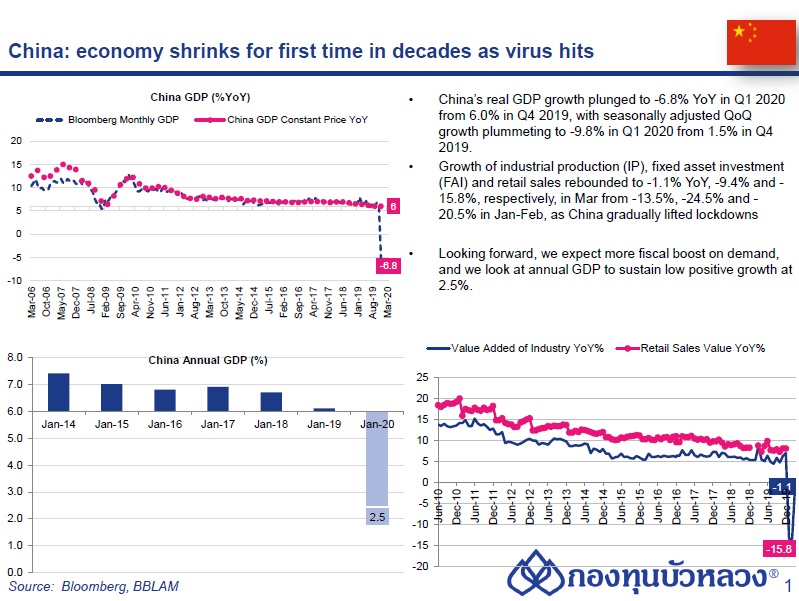

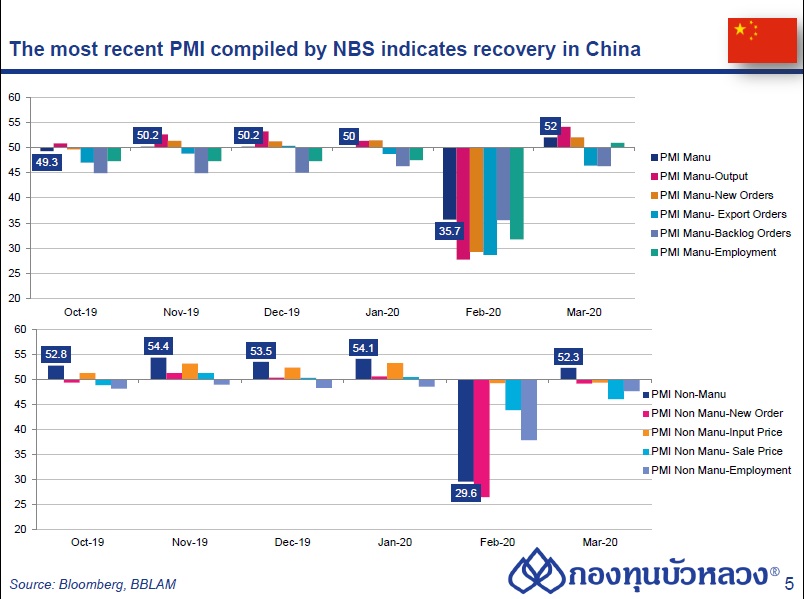

- GDP ไตรมาส 1/2020 หดตัว -6.8% YoY จากที่ขยายตัว 6.0% ในไตรมาสก่อน โดยนับเป็นการหดตัวที่มากที่สุดนับตั้งแต่มีการเก็บข้อมูลรายไตรมาสในปี 1992 จากการระบาดรุนแรงของ COVID-19 ที่ส่งผลให้รัฐบาลประกาศมาตรการคุมเข้มเพื่อยับยั้งการระบาดดังกล่าวนับตั้งแต่ปลายเดือน ม.ค. ก่อนที่จะทยอยเปิดกิจกรรมทางเศรษฐกิจต่างๆ ในเดือน มี.ค. หลังจำนวนผู้ติดเชื้อรายใหม่ทยอยปรับลดลง โดยกิจกรรมทางเศรษฐกิจได้ทยอยฟื้นตัวขึ้นในเดือน มี.ค. สะท้อนจากดัชนี PMI ที่ขยายตัวได้ดีในเดือนมี.ค.

- เราคาดว่าเศรษฐกิจจีนจะค่อยฟื้นตัวขึ้น จากนโยบายการเงินและการคลังที่ผ่อนคลาย โดยเรามอง GDP ในปี 2020 ทั้งปีจะอยู่ที่ 2.5%

เครื่องชี้รายเดือน

- ผลผลิตภาคอุตสาหกรรม (Industrial Production) ฟื้นตัวขึ้นเป็น -1.1% YoY จากที่หดตัว -15.8% ในเดือนก่อน

- ยอดค้าปลีก (Retail Sales) ฟื้นตัวขึ้นเป็น -15.8% YoY จากที่หดตัว -20.5% ในเดือน ม.ค.-ก.พ. โดยการบริการด้านอาหาร (-46.8%) และยอดขายรถยนต์ (-18.1%) ยังคงหดตัวแรง

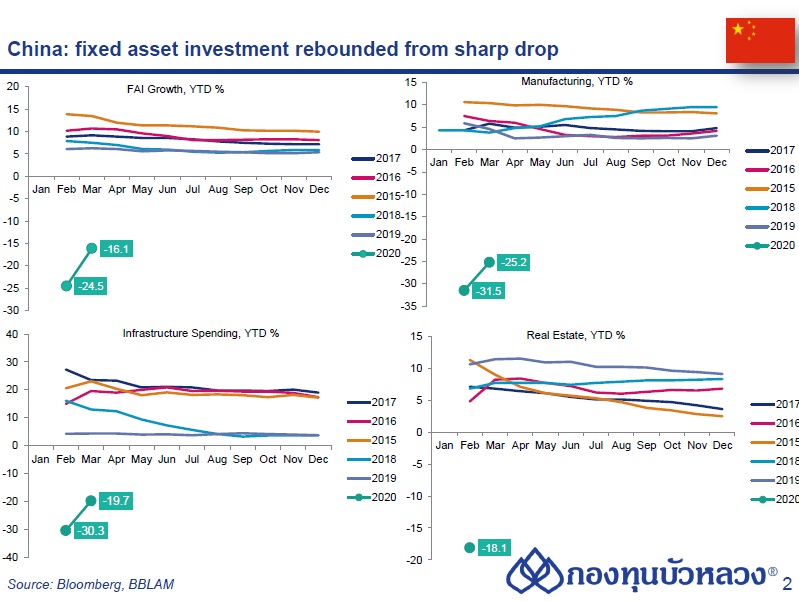

- การลงทุนในสินทรัพย์ถาวร (Fixed Assets Investment) ฟื้นตัวขึ้นเป็น -16.1% YoY YTD จาก -24.5% ในเดือนก่อน โดยฟื้นตัวขึ้นในทุกหมวดหลักทั้งโครงสร้างพื้นฐาน (-19.7% vs. -30.3% เดือนก่อน) อสังหาริมทรัพย์ (-7.7% vs. -16.3% เดือนก่อน) และภาคการผลิต (-25.2% vs. -31.5% เดือนก่อน)

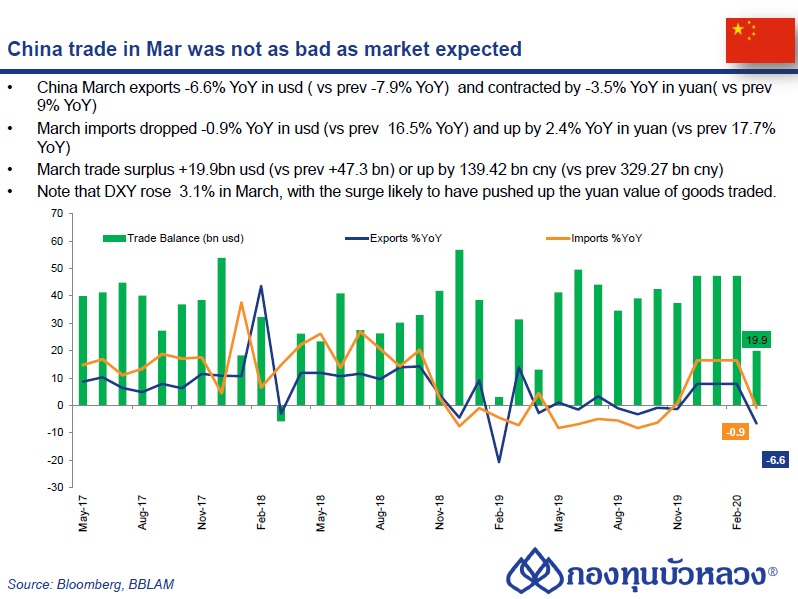

การส่งออกและนำเข้าเดือน มี.ค. ฟื้นตัวขึ้น

- ยอดส่งออก (Exports) เดือน มี.ค. หดตัว -6.6% YoY ฟื้นตัวขึ้นจาก -17.2% ในเดือน ม.ค.-ก.พ. ขณะที่ยอดนำเข้า (Imports) หดตัว -0.9% YoY ฟื้นตัวขึ้นจาก -4.0% ในเดือนก่อน ส่งผลให้ดุลการค้ากลับมาเกินดุลอีกครั้งที่ 19.9bn usd จากที่ขาดดุล 7.1bn usd ในเดือนก่อน

- โดยยอดส่งออกไปสหรัฐฯ (-20.8% YoY vs. -27.7 เดือน ม.ค.-ก.พ.) และ EU (-24.2% vs. -18.4% เดือน ม.ค.-ก.พ.) ยังคงหดตัวแรง ส่วนส่งออกไปญี่ปุ่นฟื้นตัวขึ้น (-1.4% vs. -24.5% เดือน ม.ค.-ก.พ.) ขณะที่ส่งออกไป ASEAN พลิกกลับมาขยายตัวดี (+7.7% vs. -5.1% เดือน ม.ค.-ก.พ.)

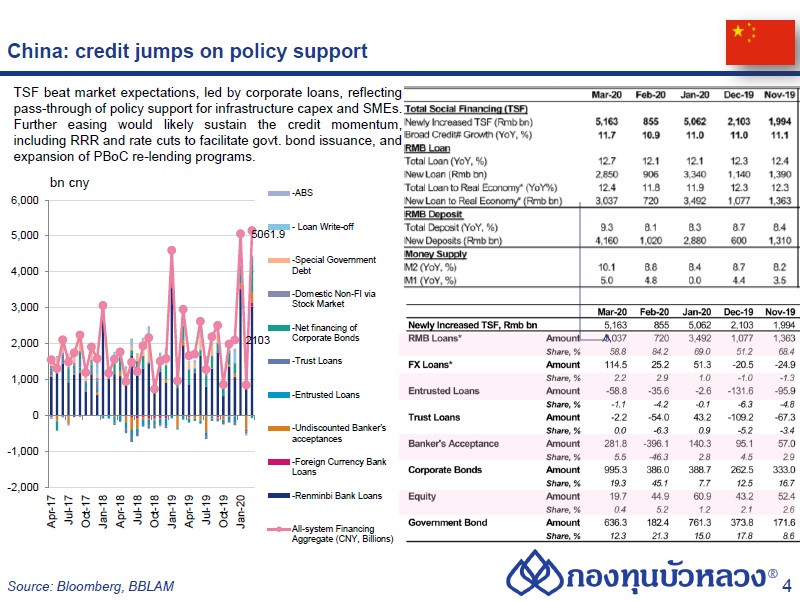

ยอดระดมทุนรวมสุทธิ (Total Social Financing) เดือน มี.ค. เพิ่มขึ้นเป็น 5,150.0bn rmb จาก 855.4bn rmb ในเดือนก่อน จากการทยอยผ่อนคลายนโยบายการเงิน เช่น การปรับลด RRR การปรับลดดอกเบี้ยในตลาดเงิน Reverse Repurchase และการเพิ่มโควต้าการปล่อยกู้ Re-lending ให้ธนาคารพาณิชย์นำไปปล่อยกู้ให้กลุ่ม SMEs ที่ได้รับผลกระทบจาก COVID-19 ในอัตราดอกเบี้ยต่ำ และการทยอยกลับมาเปิดดำเนินการของธุรกิจต่างๆ หลังการระบาดของ COVID-19 คลี่คลาย

- โดยยอดปล่อยสินเชื่อเงินหยวน (New Yuan Loans) เพิ่มขึ้นเป็น 2,850.0bn rmb จาก 905.7bn rmb ในเดือนก่อน สูงสุดนับตั้งแต่ปี 1992 จากการปล่อยกู้สู่ภาคธุรกิจเป็นหลัก นอกจากนี้ ภาคธุรกิจได้ออกหุ้นกู้ (Corporate Bonds) เพิ่มขึ้นอย่างมากเป็น 995.3bn rmb จาก 386.0bn rmb ในเดือนก่อน

- ด้านยอดปล่อยสินเชื่อนอกภาคธนาคาร (Shadow Banking) ซึ่งได้แก่ Trust loans, Entrusted loans และ Undiscounted banks bill ได้พลิกกลับมาเป็นบวกอีกครั้ง (220.8bn rmb vs. -485.7bn rmb เดือนก่อน)

- ส่วนยอดออกพันธบัตรรัฐบาลปรับตัวเพิ่มขึ้นเป็น 636.3bn rmb จาก 182.4bn rmb ในเดือนก่อน• ส่งผลให้เมื่อเทียบกับช่วงเดียวกันปีก่อน ยอดปล่อยสินเชื่อ (Outstanding TSF) ฟื้นตัวขึ้นเป็น 11.5% YoY สูงสุดนับตั้งแต่เดือน ส.ค. 2018 จากที่ทรงตัวในระดับต่ำที่ 10.7% YoY ต่อเนื่อง 7 เดือน