Key Takeaways

- ผลการดำเนินงานของตลาดอาเซียนเมื่อเทียบกับภูมิภาคอื่นแล้วทำได้ไม่ดีนัก เนื่องจากอาเซียนมีหุ้นในกลุ่ม Old Economy เป็นส่วนใหญ่ ได้แก่ ธนาคาร พลังงาน และสื่อสาร ในขณะที่นักลงทุนให้ความสนใจกับ New Economy ที่เป็น Technology ของตลาดที่พัฒนาแล้วมากกว่า

- ผู้จัดการกองทุนมีมุมมองบวกต่ออินโดนีเซีย ฟิลิปปินส์ และเวียดนาม เพราะเป็นประเทศที่มีศักยภาพการเติบโตที่ดีในระยะยาว

- ปัจจัยบวกตลาดอาเซียน ได้แก่ ความคืบหน้าในการพัฒนาวัคซีนที่คาดว่าจะเริ่มใช้ได้ในปลายปีนี้ กิจกรรมทางเศรษฐกิจที่เข้าสู่สภาวะปกติมากขึ้นจากการผ่อนคลายการ Lockdown ในหลายประเทศ และนโยบายการเงินการคลังที่ผ่อนคลาย

- ปัจจัยเสี่ยงของตลาดอาเซียน ยังคงเกี่ยวกับสถานการณ์การแพร่ระบาดว่าหากยืดเยื้ออาจมีผลกระทบต่อการปรับลดคาดการณ์ GDP ในปี 2021 และ ข้อจำกัดด้านการใช้งบประมาณขาดดุลอย่างต่อเนื่องของแต่ละประเทศ

ไทย : รายงาน 2Q2020 GDP หดตัว -12.2%yoy ดีกว่าตลาดคาดการณ์ (คาดการณ์ที่ -13.3%) การบริโภคและการลงทุนหดตัว การใช้จ่ายภาครัฐเพิ่มขึ้น และการส่งออกสุทธิเป็นลบ การใช้กำลังการผลิตของไทยยังคงอยู่ที่ระดับต่ำ ซึ่งถือเป็นความเสี่ยงอย่างมาก เพราะเป็นการแสดงถึงอุปสงค์ที่น้อยกว่าอุปทาน ทำให้มีกำลังการผลิตส่วนเกินจนต้องลดกำลังการผลิตให้อยู่ในระดับต่ำ และหากอุปสงค์ในประเทศไม่เพิ่มขึ้น (ซึ่งน่าจะเป็นไปได้อย่างช้าๆ) อาจทำให้บริษัทที่แบกรับต้นทุนไม่ไหวต้องปิดกิจการลง ความหวังของเศรษฐกิจไทยอยู่ที่มาตรการกระตุ้นเศรษฐกิจจากภาครัฐ ไทยเป็นประเทศที่พึ่งพาการส่งออกและการท่องเที่ยวในสัดส่วนที่สูง ดังนั้น ถึงแม้ว่าจะมีการกระตุ้นการท่องเที่ยวในประเทศ และการจับจ่ายใช้สอยให้มากขึ้น อาจจะยังไม่สามารถชดเชยส่วนที่หายไปจากภาคส่งออกและท่องเที่ยวได้

ไทย : รายงาน 2Q2020 GDP หดตัว -12.2%yoy ดีกว่าตลาดคาดการณ์ (คาดการณ์ที่ -13.3%) การบริโภคและการลงทุนหดตัว การใช้จ่ายภาครัฐเพิ่มขึ้น และการส่งออกสุทธิเป็นลบ การใช้กำลังการผลิตของไทยยังคงอยู่ที่ระดับต่ำ ซึ่งถือเป็นความเสี่ยงอย่างมาก เพราะเป็นการแสดงถึงอุปสงค์ที่น้อยกว่าอุปทาน ทำให้มีกำลังการผลิตส่วนเกินจนต้องลดกำลังการผลิตให้อยู่ในระดับต่ำ และหากอุปสงค์ในประเทศไม่เพิ่มขึ้น (ซึ่งน่าจะเป็นไปได้อย่างช้าๆ) อาจทำให้บริษัทที่แบกรับต้นทุนไม่ไหวต้องปิดกิจการลง ความหวังของเศรษฐกิจไทยอยู่ที่มาตรการกระตุ้นเศรษฐกิจจากภาครัฐ ไทยเป็นประเทศที่พึ่งพาการส่งออกและการท่องเที่ยวในสัดส่วนที่สูง ดังนั้น ถึงแม้ว่าจะมีการกระตุ้นการท่องเที่ยวในประเทศ และการจับจ่ายใช้สอยให้มากขึ้น อาจจะยังไม่สามารถชดเชยส่วนที่หายไปจากภาคส่งออกและท่องเที่ยวได้

สิงคโปร์ : รายงาน GDP 2Q2020 หดตัว -13.2%yoy ซึ่งหดตัวมากกว่าการคาดการณ์ (คาดว่าจะหดตัว -12.6%) แม้จะเห็นสัญญานการบริโภคฟื้นตัวจากมาตรการผ่อนคลายการ Lockdown แต่การฟื้นตัวเริ่มแผ่วลง เหมือนกับหลายประเทศในกลุ่ม แต่สิงคโปร์มีมาตรการช่วยเหลือที่ครอบคลุมซึ่งบางอันเป็นมาตรการต่อเนื่องตั้งแต่เดือนกุมภาพันธ์ตั้งแต่เริ่มเกิดการแพร่ระบาด ได้แก่ มาตการอุดหนุนการจ่ายเงินดือนพนักงานให้กับบริษัทเอกชน ซึ่งเริ่มอุดหนุนตั้งแต่ กุมภาพันธ์ 2020 และเมื่อ 17 สิงหาคม 2020 ได้ประกาศยืดอายุการให้เงินอุดหนุนออกไปจากเดิมจะสิ้นสุดสิงหาคม 2020 เป็น สิ้นสุดมีนาคม 2021 โดยจำนวนเงินในการอุดหนุนขึ้นอยู่กับอุตสาหกรรม เช่น อุตสาหกรรมการบินและท่องเที่ยวได้รับการอุดหนุนประมาณ 50% สูงกว่าอุตสาหกรรมอื่น มาตราการให้เงินช่วยเหลือภาคการบินประมาณ USD136.5m มาตรการแจกเงินสดให้ผู้ว่างงาน ผู้ได้รับผลกระทบ รวมถึงผู้มีรายได้น้อย และมาตราการส่งเสริมการท่องเที่ยวในประเทศ อย่างไรก็ตามเศรษฐกิจของสิงคโปร์ยังต้องพึ่งอุปสงค์จากต่างประเทศอยู่มาก จึงอาจเห็นฟื้นตัวที่ไม่รวดเร็วมากนัก

สิงคโปร์ : รายงาน GDP 2Q2020 หดตัว -13.2%yoy ซึ่งหดตัวมากกว่าการคาดการณ์ (คาดว่าจะหดตัว -12.6%) แม้จะเห็นสัญญานการบริโภคฟื้นตัวจากมาตรการผ่อนคลายการ Lockdown แต่การฟื้นตัวเริ่มแผ่วลง เหมือนกับหลายประเทศในกลุ่ม แต่สิงคโปร์มีมาตรการช่วยเหลือที่ครอบคลุมซึ่งบางอันเป็นมาตรการต่อเนื่องตั้งแต่เดือนกุมภาพันธ์ตั้งแต่เริ่มเกิดการแพร่ระบาด ได้แก่ มาตการอุดหนุนการจ่ายเงินดือนพนักงานให้กับบริษัทเอกชน ซึ่งเริ่มอุดหนุนตั้งแต่ กุมภาพันธ์ 2020 และเมื่อ 17 สิงหาคม 2020 ได้ประกาศยืดอายุการให้เงินอุดหนุนออกไปจากเดิมจะสิ้นสุดสิงหาคม 2020 เป็น สิ้นสุดมีนาคม 2021 โดยจำนวนเงินในการอุดหนุนขึ้นอยู่กับอุตสาหกรรม เช่น อุตสาหกรรมการบินและท่องเที่ยวได้รับการอุดหนุนประมาณ 50% สูงกว่าอุตสาหกรรมอื่น มาตราการให้เงินช่วยเหลือภาคการบินประมาณ USD136.5m มาตรการแจกเงินสดให้ผู้ว่างงาน ผู้ได้รับผลกระทบ รวมถึงผู้มีรายได้น้อย และมาตราการส่งเสริมการท่องเที่ยวในประเทศ อย่างไรก็ตามเศรษฐกิจของสิงคโปร์ยังต้องพึ่งอุปสงค์จากต่างประเทศอยู่มาก จึงอาจเห็นฟื้นตัวที่ไม่รวดเร็วมากนัก

อินโดนีเซีย : รายงาน GDP 2Q2020 หดตัว -5.32% ซึ่งเป็นการติดลบจากภาคการบริโภคและการลงทุนเป็นหลัก อินโดนีเซียเป็นเศรษฐกิจที่พึ่งพาการบริโภคในประเทศ เมื่อเกิดการแพร่ระบาดจึงทำให้ความเชื่อมั่นในการจับจ่ายใช้สอยลดลง และมีการ Lockdown หลายภาคส่วนในช่วงที่ผ่านมา ด้านมาตรการช่วยเหลือภาคการการเงินและกระตุ้นเศรษฐกิจ ธนาคารกลางอินโดนีเซียมีเครื่องมือทางการเงิน เช่น การลดอัตราดอกเบี้ย ซึ่งได้ลดดอกเบี้ยมาแล้ว 4 ครั้งคิดเป็น -100bps ทำให้อัตราดอกเบี้ยนโยบายปรับลดลงจาก 5% ตั้งแต่ต้นปี มาอยู่ที่ 4%ในปัจจุบัน และ การเข้าซื้อพันธบัตรรัฐบาล ที่มีการประกาศว่าจะเข้าซื้อพันธบัตรรัฐบาล USD 28 bn และจะไม่รับดอกเบี้ยจากตราสารดังกล่าว โดยธนาคารกลางอินโดนีเซียจะใช้นโยบายการเงินเพื่อมุ่งเน้นการรักษาเสถียรภาพอัตราแลกเปลี่ยน การลดอัตราดอกเบี้ยจะส่งผลให้ค่าเงินรูเปียะอ่อนค่าลง ในส่วนการควบคุมการแพร่ระบาดของอินโดนีเซีย ยังทำได้ไม่ดีนัก ตัวเลขผู้ติดเชื้อเพิ่มขึ้นเป็นอันดับ 2 ของอาเซียนรองจากฟิลิปปินส์ แม้จะมีการผ่อนคลายการ Lockdown แต่ยังมีการจำกัดการใช้พื้นที่อย่างเคร่งครัด ดังนั้นหากควบคุมการแพร่ระบาดได้ดีกว่านี้ จะเป็นปัจจัยบวกให้กับการบริโภคในประเทศ ซึ่งเป็นตัวขับเคลื่อนหลักของอินโดนีเซียง

อินโดนีเซีย : รายงาน GDP 2Q2020 หดตัว -5.32% ซึ่งเป็นการติดลบจากภาคการบริโภคและการลงทุนเป็นหลัก อินโดนีเซียเป็นเศรษฐกิจที่พึ่งพาการบริโภคในประเทศ เมื่อเกิดการแพร่ระบาดจึงทำให้ความเชื่อมั่นในการจับจ่ายใช้สอยลดลง และมีการ Lockdown หลายภาคส่วนในช่วงที่ผ่านมา ด้านมาตรการช่วยเหลือภาคการการเงินและกระตุ้นเศรษฐกิจ ธนาคารกลางอินโดนีเซียมีเครื่องมือทางการเงิน เช่น การลดอัตราดอกเบี้ย ซึ่งได้ลดดอกเบี้ยมาแล้ว 4 ครั้งคิดเป็น -100bps ทำให้อัตราดอกเบี้ยนโยบายปรับลดลงจาก 5% ตั้งแต่ต้นปี มาอยู่ที่ 4%ในปัจจุบัน และ การเข้าซื้อพันธบัตรรัฐบาล ที่มีการประกาศว่าจะเข้าซื้อพันธบัตรรัฐบาล USD 28 bn และจะไม่รับดอกเบี้ยจากตราสารดังกล่าว โดยธนาคารกลางอินโดนีเซียจะใช้นโยบายการเงินเพื่อมุ่งเน้นการรักษาเสถียรภาพอัตราแลกเปลี่ยน การลดอัตราดอกเบี้ยจะส่งผลให้ค่าเงินรูเปียะอ่อนค่าลง ในส่วนการควบคุมการแพร่ระบาดของอินโดนีเซีย ยังทำได้ไม่ดีนัก ตัวเลขผู้ติดเชื้อเพิ่มขึ้นเป็นอันดับ 2 ของอาเซียนรองจากฟิลิปปินส์ แม้จะมีการผ่อนคลายการ Lockdown แต่ยังมีการจำกัดการใช้พื้นที่อย่างเคร่งครัด ดังนั้นหากควบคุมการแพร่ระบาดได้ดีกว่านี้ จะเป็นปัจจัยบวกให้กับการบริโภคในประเทศ ซึ่งเป็นตัวขับเคลื่อนหลักของอินโดนีเซียง

มาเลเซีย : รายงาน GDP 2Q2020 หดตัว -17.1%yoy แย่กว่าที่ตลาดคาด (คาดการณ์ 10.0%) เศรษฐกิจของมาเลเซียเหมือนกับประเทศในกลุ่ม คือ มีการฟื้นตัวการการผ่อนคลายการ Lockdown ซึ่งหลังจากนี้จะแผ่วลง มาเลเซียพึ่งพิงการส่งออกในสัดส่วนที่สูง ประกอบกับราคาน้ำมันอยู่ในระดับต่ำ เศรษฐกิจมาเลเซียจึงมีแรงกดดันอย่างมาก ความหวังอยู่ที่นโยบายการคลังมากกว่านโยบายการเงิน มาเลเซียยังต้องพึ่งพามาตรการของภาครัฐเพิ่มเติมจากปัจจุบัน เนื่องจากธุรกิจต่างๆ เริ่มอ่อนแอจากอุปสงค์ที่ลดลง และบางธุรกิจโดยเฉพาะธุรกิจขนาดเล็กอาจต้องปิดกิจการ

มาเลเซีย : รายงาน GDP 2Q2020 หดตัว -17.1%yoy แย่กว่าที่ตลาดคาด (คาดการณ์ 10.0%) เศรษฐกิจของมาเลเซียเหมือนกับประเทศในกลุ่ม คือ มีการฟื้นตัวการการผ่อนคลายการ Lockdown ซึ่งหลังจากนี้จะแผ่วลง มาเลเซียพึ่งพิงการส่งออกในสัดส่วนที่สูง ประกอบกับราคาน้ำมันอยู่ในระดับต่ำ เศรษฐกิจมาเลเซียจึงมีแรงกดดันอย่างมาก ความหวังอยู่ที่นโยบายการคลังมากกว่านโยบายการเงิน มาเลเซียยังต้องพึ่งพามาตรการของภาครัฐเพิ่มเติมจากปัจจุบัน เนื่องจากธุรกิจต่างๆ เริ่มอ่อนแอจากอุปสงค์ที่ลดลง และบางธุรกิจโดยเฉพาะธุรกิจขนาดเล็กอาจต้องปิดกิจการ

ฟิลิปปินส์ : รายงาน 2Q2020 GDP หดตัว -16.5% ซึ่งหดตัวต่ำกว่ามาก (คาดการณ์ที่ -9.0%) สาเหตุหลักมาจากการที่ฟิลิปปินส์เป็นประเทศที่มีการแพร่ระบาดสูงที่สุดในอาเซียน และมีการระบาดรอบสองที่รุนแรง จนทำให้ต้องมีการ Lockdown อีกครั้งในวันที่ 4 สิงหาคม 2020 ซึ่งเป็นประเทศเดียวในอาเซียนที่มีการ Lockdown รอบสอง อย่างไรก็ตามฟิลิปปินส์พึ่งพาการบริโภคและการลงทุนในประเทศมากกว่าการส่งออก ดังนั้นปัจจัยการฟื้นตัวจึงขึ้นอยู่กับความสามารถในการควบคุมการแพร่ระบาดในประเทศเป็นสำคัญ

ฟิลิปปินส์ : รายงาน 2Q2020 GDP หดตัว -16.5% ซึ่งหดตัวต่ำกว่ามาก (คาดการณ์ที่ -9.0%) สาเหตุหลักมาจากการที่ฟิลิปปินส์เป็นประเทศที่มีการแพร่ระบาดสูงที่สุดในอาเซียน และมีการระบาดรอบสองที่รุนแรง จนทำให้ต้องมีการ Lockdown อีกครั้งในวันที่ 4 สิงหาคม 2020 ซึ่งเป็นประเทศเดียวในอาเซียนที่มีการ Lockdown รอบสอง อย่างไรก็ตามฟิลิปปินส์พึ่งพาการบริโภคและการลงทุนในประเทศมากกว่าการส่งออก ดังนั้นปัจจัยการฟื้นตัวจึงขึ้นอยู่กับความสามารถในการควบคุมการแพร่ระบาดในประเทศเป็นสำคัญ

เวียดนาม : รายงาน 2Q2020 GDP ขยายตัว 0.36% แม้ว่าจะมีการแพร่ระบาดรอบ 2 ในเวียดนาม แต่ไม่รุนแรงมากนัก และสถานการณ์อยู่ภายใต้การควบคุม เศรษฐกิจเวียดนามมีความน่าสนใจ คือ เป็นแหล่งผลิตเพื่อการส่งออกที่สำคัญ มีตลาดส่งออกกระจายทั่วโลก ตัวเลขปี 2019 เวียดนามส่งออกไปสหรัฐ 23% ยุโรป 16% จีน 16% อาเซียน 10% ญี่ปุน 7% และเกาหลีใต้ 7% โดยสินค้าส่งออกกระจายในหลายกลุ่ม เช่น กลุ่มโทรศัพท์และอุปกรณ์ 20% กลุ่มเสื้อผ้า 12% และกลุ่มคอมพิวเตอร์และอุปกรณ์ 14% เป็นต้น แม้ว่าเวียดนามจะได้รับผลกระทบจากอุปสงค์รวมของโลกลดลง แต่ได้ประโยชน์ในบางอุตสาหกรรม เช่น กลุ่มคอมพิวเตอร์และอุปกรณ์ที่มีอุปสงค์เพิ่มมากขึ้น

เวียดนาม : รายงาน 2Q2020 GDP ขยายตัว 0.36% แม้ว่าจะมีการแพร่ระบาดรอบ 2 ในเวียดนาม แต่ไม่รุนแรงมากนัก และสถานการณ์อยู่ภายใต้การควบคุม เศรษฐกิจเวียดนามมีความน่าสนใจ คือ เป็นแหล่งผลิตเพื่อการส่งออกที่สำคัญ มีตลาดส่งออกกระจายทั่วโลก ตัวเลขปี 2019 เวียดนามส่งออกไปสหรัฐ 23% ยุโรป 16% จีน 16% อาเซียน 10% ญี่ปุน 7% และเกาหลีใต้ 7% โดยสินค้าส่งออกกระจายในหลายกลุ่ม เช่น กลุ่มโทรศัพท์และอุปกรณ์ 20% กลุ่มเสื้อผ้า 12% และกลุ่มคอมพิวเตอร์และอุปกรณ์ 14% เป็นต้น แม้ว่าเวียดนามจะได้รับผลกระทบจากอุปสงค์รวมของโลกลดลง แต่ได้ประโยชน์ในบางอุตสาหกรรม เช่น กลุ่มคอมพิวเตอร์และอุปกรณ์ที่มีอุปสงค์เพิ่มมากขึ้น

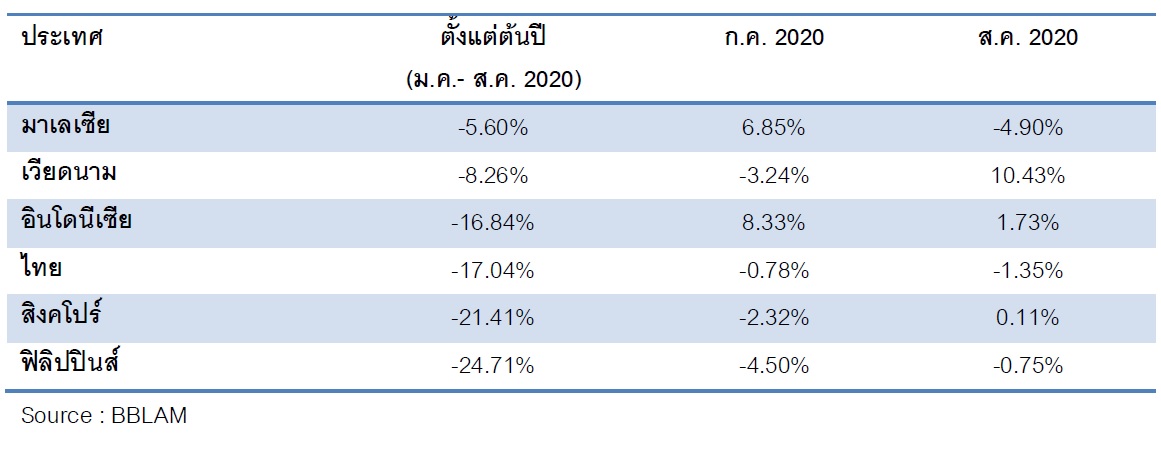

ผลการดำเนินงานของตลาดหลักทรัพย์ในอาเซียน

มุมมองผู้จัดการกองทุนและกลยุทธ์การลงทุน

- ผู้จัดการกองทุนมีมุมมองบวกต่ออินโดนีเซีย ฟิลิปปินส์ และเวียดนาม เพราะเป็นประเทศที่มีศักยภาพการเติบโตที่ดีในระยะยาว โดยลักษณะเศรษฐกิจของอินโดนีเซียและฟิลิปปินส์พึ่งพาการบริโภคในประเทศเป็นหลัก และเวียดนามเป็นฐานการผลิตที่สำคัญ มีแนวโน้มขยายตัวสูง

- ปัจจัยบวกตลาดอาเซียน ได้แก่ ความคืบหน้าในการพัฒนาวัคซีนที่คาดว่าจะเริ่มใช้ได้ในปลายปีนี้ กิจกรรมทางเศรษฐกิจที่เข้าสู่สภาวะปกติมากขึ้นจากการผ่อนคลายการ Lockdown ในหลายประเทศ (ยกเว้น อินโดนีเซียและฟิลิปปินส์ ที่ยังคงมีการ Lockdown ในบางส่วน เพราะยังควบคุมการแพร่ระบาดได้ไม่ดีนัก) นโยบายการเงินการคลังที่ผ่อนคลาย อินโดนีเซีย และฟิลิปปินส์ ยังสามารถใช้นโยบายการเงินเพื่อลดดอกเบี้ยได้อีก ในขณะที่ไทย มาเลเซีย และสิงคโปร์ ความคาดหวังอยู่ที่นโยบายการคลังมากกว่านโยบายการเงิน

- ปัจจัยเสี่ยงของตลาดอาเซียน ยังคงเกี่ยวกับสถานการณ์การแพร่ระบาดว่าหากยืดเยื้ออาจมีผลกระทบต่อการปรับลดคาดการณ์ GDP ในปี 2021 และ ข้อจำกัดด้านการใช้งบประมาณขาดดุลอย่างต่อเนื่องของแต่ละประเทศ

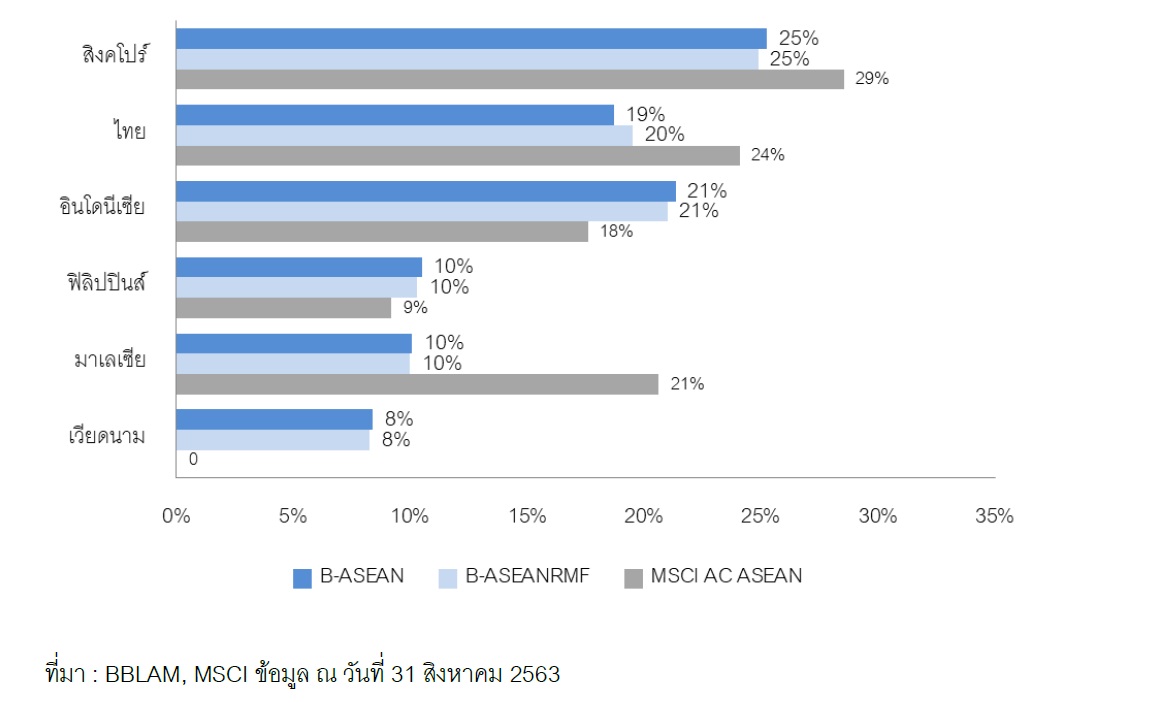

สัดส่วนการลงทุนในตราสารทุนแบ่งตามรายประเทศ เทียบกับเกณฑ์มาตรฐาน

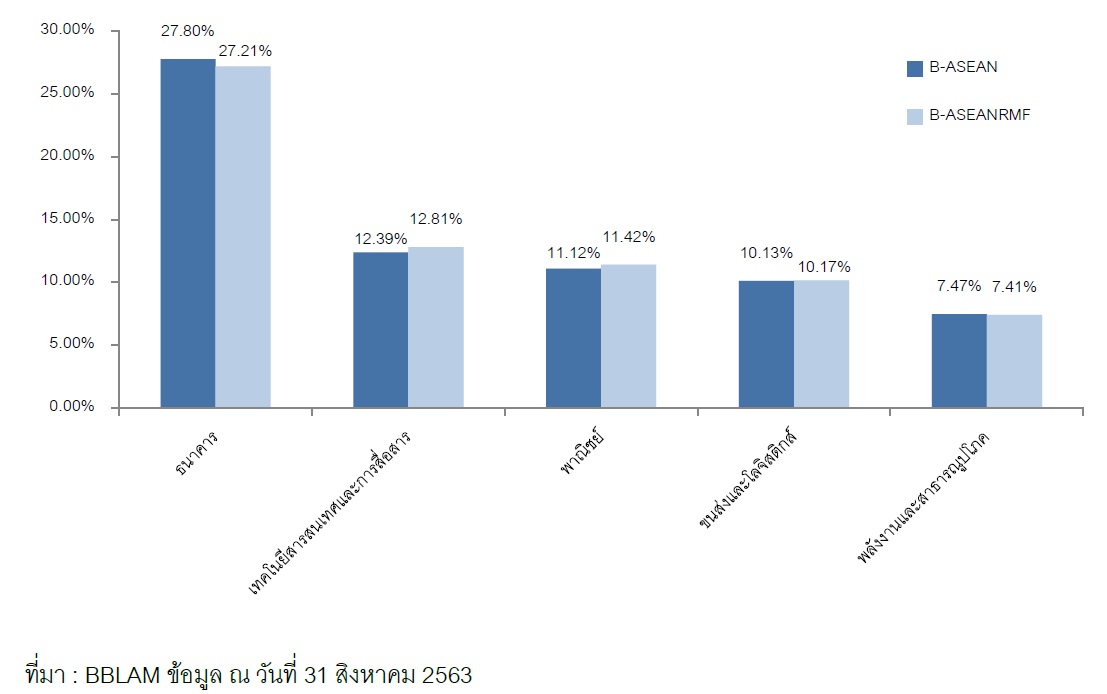

สัดส่วนการลงทุนของกองทุนแบ่งตามกลุ่มอุตสาหกรรม

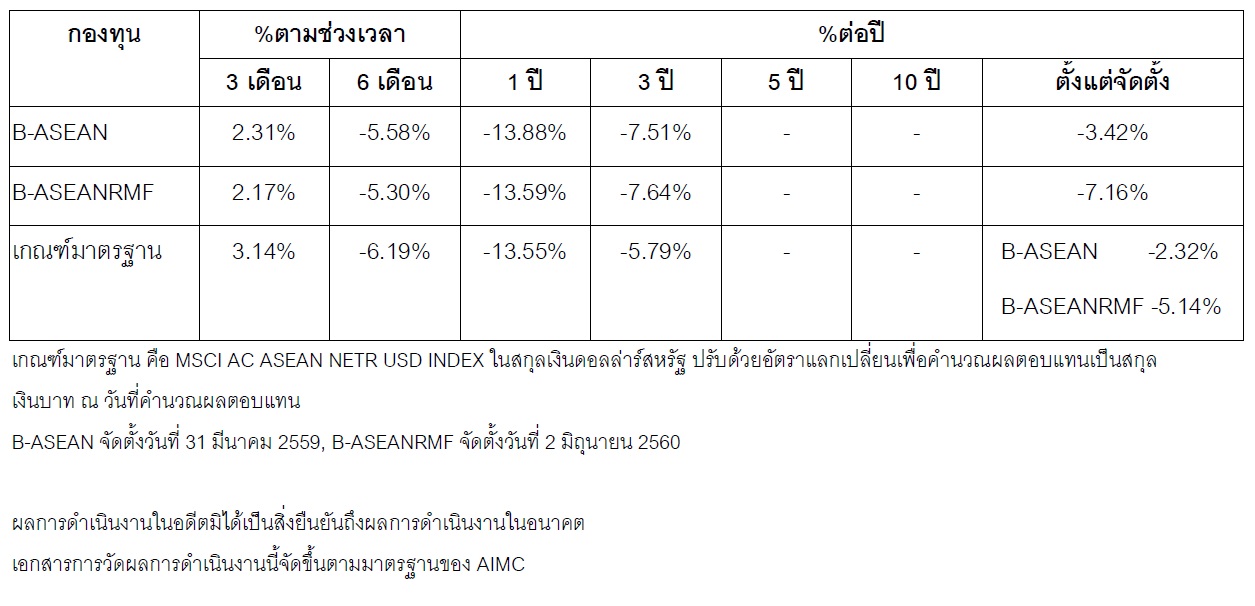

ผลการดำเนินงานของกองทุน ณ 31 สิงหาคม 2563