| 2023 – The Rise of ASIA |

INVESTMENT STRATEGY

By BBLAM

“ท่ามกลางแนวโน้มการชะลอตัวของเศรษฐกิจประเทศหลังในปี 2024 “เศรษฐกิจอาเซียน” ยังค่อนข้างมีเสถียรภาพมากกว่า และในสถานการณ์ความขัดแย้งภูมิรัฐศาสตร์ในหลายประเทศ ฝั่งอาเซียนยังได้ประโยชน์ มีเม็ดเงินลงทุนโดยตรงเข้ามากระจายอย่างต่อเนื่อง ส่งผลดีต่อเศรษฐกิจในระยะยาว นอกจากนี้ยังมีปัจจัยสนับสนุนจากแรงกดดันเงินเฟ้อที่ลดลง”

BBLAM แนะนำกองทุน

ลงทุนหุ้น ASIA – Ex Japn : B-ASIA, หรือกองทุนลดหย่อนภาษี ได้แก่ B-ASIARMF และ B-ASIASSF

ลงทุนหุ้นจีน : B-CHINE-EQ หรือกองทุนลดหย่อนภาษี ได้แก่ B-CHINAARMF และ B-CHINESSF

ลงทุนหุ้นอินเดีย : B-BHARATA หรือกองทุนลดหย่อนภาษี ได้แก่ B-INDIAMRMF

ลงทุนหุ้นอาเซียน : B-ASEAN หรือกองทุนลดหย่อนภาษี ได้แก่ B-ASEANRMF

ลงทุนหุ้นเวียดนาม : B-VIETNAM หรือกองทุนลดหย่อนภาษี ได้แก่ B-VIETNAMRMF และ B-VIETNAMSSF

ลงทุนหุ้นไทยเน้นกระจายลงทุน : BKA หรือกองทุนลดหย่อนภาษี ได้แก่ BERMF และ BEQSSF

ลงทุนหุ้นไทยแบบเน้นเน้น : BTP หรือกองทุนลดหย่อนภาษี ได้แก่ B-TOPTENRMF

| Market & Economy |

THAILAND

By BBLAM

“ผลิตภัณฑ์มวลรวมภายในประเทศ หรือ GDP ของไทยปรับตัวขึ้นในไตรมาส3/2023 แต่ต่ำกว่าที่ตลาดคาด และชะลอลงจากไตรมาสก่อน อย่างไรก็ตาม ยังเป็นการขยายตัวเป็นบวก 8 ไตรมาสติดต่อกัน แต่อัตราการขยายตัวชะลอลงเรื่อยๆ”

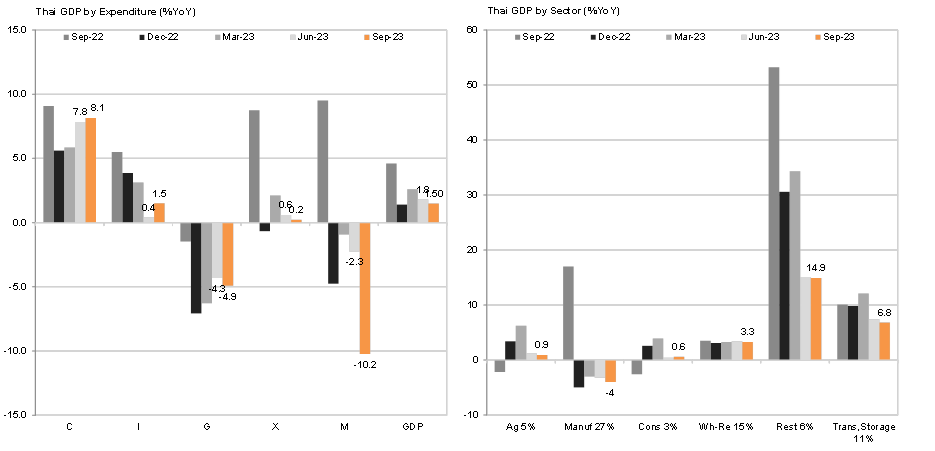

ผลิตภัณฑ์มวลรวมภายในประเทศ หรือ GDP ของไทยปรับตัวขึ้น 1.5% YoY ในไตรมาส3/2023 ต่ำกว่าที่ตลาดคาดการณ์ไว้ที่ 2.4% และชะลอลงจากไตรมาสก่อนที่ 1.8% ยังเป็นการขยายตัวเป็นบวก 8 ไตรมาสติดต่อกันแต่อัตราการขยายตัวชะลอลงเรื่อย ๆ และต่ำสุดนับตั้งแต่ไตรมาสที่ 4/2022

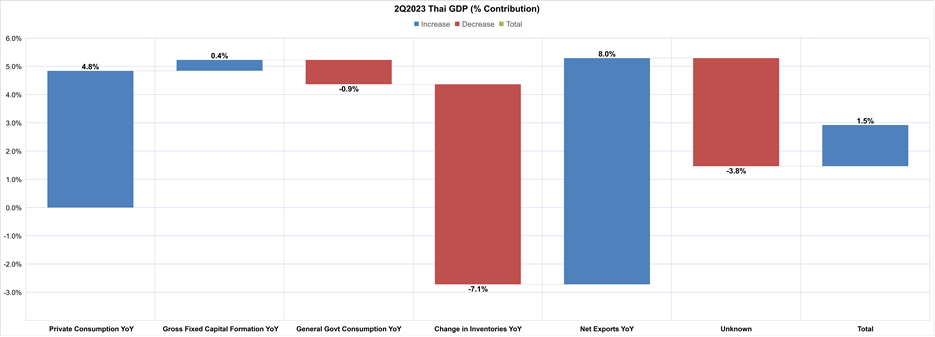

ในรายองค์ประกอบการบริโภคภาคเอกชนที่ขยายตัวเร็วขึ้น (8.1% เทียบกับ 7.8% ในไตรมาสที่ 2) เช่นเดียวกับ การลงทุนภาคเอกชน (1.5% เทียบกับไตรมาสก่อนที่ 0.4%) ชดเชยบางส่วนจากการหดตัวของการใช้จ่ายภาครัฐ (-4.9% เทียบกับไตรมาสก่อนที่ -4.3%)

ด้านการค้าสุทธิยังส่งผลดีต่อ GDP เนื่องจากการส่งออกเพิ่มขึ้น (0.2% เทียบกับไตรมาสก่อนที่ 0.6%) ในขณะที่การนําเข้าลดลง (-10.2% เทียบกับไตรมาสก่อนที่ -2.3%) ในด้านการผลิตการเติบโตชะลอตัวสําหรับการเกษตร (0.9% เทียบกับไตรมาสก่อนที่ 1.2%) และนอกภาคเกษตร (1.5% เทียบกับไตรมาสก่อนที่ 1.8%) เนื่องจากภาคบริการชะลอตัว (3.9% เทียบกับไตรมาสก่อนที่ 4.0%) ในขณะที่ภาคอุตสาหกรรมหดตัวเร็วขึ้น (-2.8% เทียบกับไตรมาสก่อนที่ -2.0%) ในกลุ่มบริการกิจกรรมลดลงสําหรับการค้าส่งและค้าปลีก (3.3% เทียบกับไตรมาสก่อนที่ 3.4%) และการขนส่ง (6.8% เทียบกับไตรมาสก่อนที่ 7.4%)

ทั้งนี้ NESDC ปรับลดคาดการณ์ GDP ปีนี้ที่ 2.5% (ซึ่งจะต้องอาศัย GDP Growth ของ ไตรมาส 4 ไม่ต่ำกว่า 4.x% YoY) จากเดิมที่คาดการณ์ไว้ที่ 2.5%-3.0% ด้าน ธปท.คาด GDP จะโต 2.8%

สำหรับปี 2024 NESDC คาด GDP จะโต 2.7-3.7% ด้าน ธปท. คาด GDP จะโต 4.4%

Consumption ยังคงเป็นตัวขับเคลื่อนหลัก แต่น่าจะชะลอลงในอนาคต เนื่องจากอุตสาหกรรมบริการและแรงบวกจากอุตสาหกรรมเกษตรแผ่วลง

การใช้จ่ายภาครัฐหดตัวจากความล่าช้าของการผ่าน พรบ.งบประมาณ ด้านการลงทุนและการผลิตสินค้าคงคลังไม่ได้เป็นปัจจัยหนุน ดังนั้นผลบวกจากการบริโภคจึงถูกหักล้างจากปัจจัยอื่นๆ

อ่านรายละเอียดเพิ่มเติมได้ที่นี่ https://www.bblam.co.th/bualuang-insights/bblam-investment-insights/27-2-2023